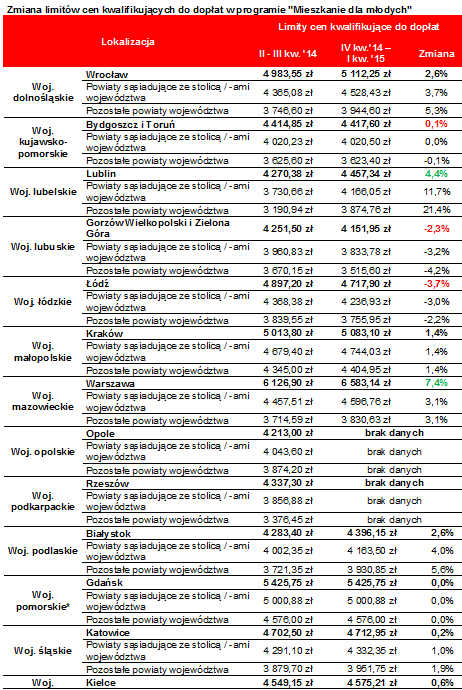

W miastach wojewódzkich ceny kwalifikujące do dopłat w programie „Mieszkanie dla młodych” wzrosły od początku października przeciętnie o 1,75%. W województwie Lubelskim na metr nowego mieszkania lub domu można wydać o 21,4% więcej, a w Warszawie po wzroście o 7,4% limit zbliżył się już do 6,6 tys. zł za m kw. Wyższe limity ułatwią dostęp do dopłat, ale nie zmienią faktu, że 3,5 mld zarezerwowane na ten cel raczej nie zostaną w pełni spożytkowane, a do tego można było wydać je efektywniej.

Poznaliśmy najnowsze dane na temat wykorzystania programu „Mieszkanie dla młodych” oraz niemal komplet nowych limitów cen kwalifikujących do dopłat w tymże programie. W trzech czwartych przypadków ceny, jakie będzie można zapłacić za nieruchomość kupowaną na kredyt z dopłatą, są wyższe niż jeszcze we wrześniu. Limity średnio wzrosły o 1,75%, choć nie brak i znacznie bardziej spektakularnych zmian. Wykorzystanie dopłat będzie dzięki temu tylko trochę lepsze, a dotychczasowe dane pokazują, że program cieszy się o ponad połowę mniejszym zainteresowaniem niż zakładał ustawodawca.

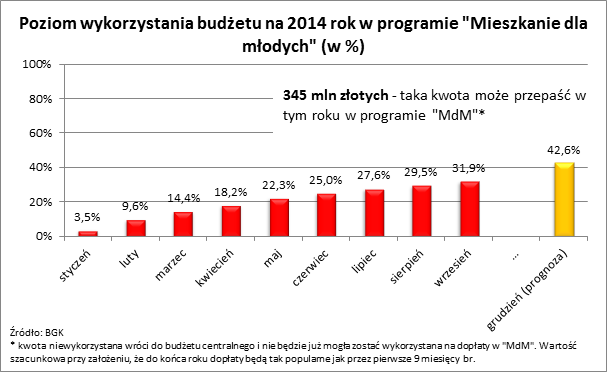

W tym roku „przepadnie” około 345 mln zł

Skąd takie stwierdzenie? Tegoroczny limit wydatków na ten cel to 600 mln zł, a przez trzy kwartały wykorzystano z tej kwoty zaledwie 191 mln zł (31,94%). Jeśli sytuacja rozwijałaby się dalej w dotychczasowym tempie, to tegoroczne wykorzystanie pieniędzy na koniec grudnia wyniosłoby jedynie 255,5 mln zł (42,6%), a pozostałe 344,5 mln zł, jako niewykorzystane, wróciłyby do budżetu.

W Warszawie można już wydać prawie 6,6 tys. zł

Wróćmy jednak na chwilę do najnowszych limitów cen, które kwalifikują do dopłat. Wciąż stosownych danych nie opublikowali dwaj wojewodowie – podkarpacki i opolski. Dane z tych województw nie powinny jednak znacznie zaburzyć obrazu nowych limitów. W większości miast i powiatów potencjalni beneficjenci powinni przyjąć nowe limity z zadowoleniem. W przypadku 29 z 39 nowopoznanych limitów doszło do wzrostów (średnio o 1,75%). W punktu widzenia beneficjentów najważniejsze są jednak zmiany w miastach wojewódzkich, gdzie wykorzystanie dopłat jest najwyższe. Trudno się temu dziwić skoro dopłaty są kierowane głównie do osób chcących kupić nowe mieszkania na kredyt, a gros tego typu inwestycji deweloperzy prowadzą w największych miastach.

Dotychczas udostępnione dane pokazują, że w miastach wojewódzkich limity wzrosły przeciętnie o 1,5% (z wyłączeniem Opola i Rzeszowa, gdzie nie opublikowano jeszcze danych oraz Gdańska, gdzie limity zmieniają się z kwartalnym opóźnieniem). Największy wzrost w tej grupie zanotowano w Warszawie. Dotychczas na nowe mieszkanie w tym mieście wydać można było do 6126,9 zł za m kw. Od października jest to 6583,14 zł, czyli aż o 7,4% więcej. Oznacza to spory wzrost puli mieszkań, z których potencjalni beneficjenci będą mogli wybierać. Wyraźnie wzrosły też limity w Lublinie (o 4,4% do 4457,34 zł za m kw.) i Olsztynie (o 5,8% do 5139,2 zł za m kw.). Wzrosty te wydają się jednak niewielkie w porównaniu do podniesienia limitu o 21,4% jaki miał miejsce w powiatach województwa lubelskiego niesąsiadujących z Lublinem.

Mniej na nowe mieszkanie będzie można wydać w Łodzi, Gorzowie Wielkopolskim i Zielonej Górze. W dwóch ostatnich miastach od października, aby otrzymać dopłaty do kredytu, można wydać na metr nowej nieruchomości co najwyżej 4 151,95 zł czyli o 2,3% mniej niż przez ostatnie pół roku. W Łodzi obniżka była większa (3,7%), a nowy limit to 4 717,90 zł za m kw.

Mieszkanie do poprawki

Warto w tym miejscu przypomnieć, że przyszły rok może przynieść dalszy ciąg zmian w programie „Mieszkanie dla młodych”. Trwają bowiem prace nad nowelizacją tego systemu. Zakładają one dopuszczenie do dofinansowania osób, które chcą kupić mieszkanie od spółdzielni lub od dewelopera, który zrewitalizował kamienicę. Na większe dopłaty mogą też liczyć rodziny z przynajmniej dwójką dzieci. Problem w tym, że beneficjentów posiadających dwie pociechy do końca lipca było tylko 4%, a beneficjentów, którzy mają zyskać najwięcej (rodziny z trójką dzieci) było przez pół roku jedynie 17. Nowelizacja ustawy ma także wprowadzić jeszcze bardziej kontrowersyjne zmiany. Beneficjenci, których na kredyt nie stać (niemający zdolności kredytowej), będą mogli poprosić osoby niespokrewnione o wspólne przystąpienie do kredytu (podżyrowanie). Może więc dojść do kuriozalnej sytuacji, w której ktoś chcąc dostać kilkadziesiąt tysięcy złotych z budżetu weźmie kredyt, na który go nie stać.

Zaproponowane przez ustawodawcę zmiany dodatkowo komplikują zasady programu i tylko w ograniczonym stopniu przyczynią się do poprawy jego wykorzystania. Trzeba więc zastanowić się czy programowi temu niezbędna jest tego rodzaju ewolucja, czy raczej rewolucja. Podobnym kosztem (jak w przypadku „Mieszkania dla młodych”) można bowiem wesprzeć znacznie więcej rodzin rezygnując z bezpośrednich dopłat na rzecz:

1) wsparcia przy długoterminowym oszczędzaniu (czerpiąc doświadczenia z Niemiec, Czech czy Węgier),

2) udzielania nieoprocentowanych lub niskooprocentowanych zwrotnych pożyczek zastępujących wkład własny kredytobiorcy (Wielka Brytania),

3) wprowadzenia systemu gwarancji rządowych dla osób kupujących mieszkanie na kredyt (Dania i Wielka Brytania).

Bartosz Turek, Lion’s Bank

{kind=link}