Wzrost gospodarczy odzwierciedlany jest w wynikach spółek giełdowych, zachodnie indeksy odnotowują wzrosty od wielu miesięcy, a stopy procentowe są na historycznie niskim poziomie. Wielu analityków ocenia, że czas najwyższy, aby Polacy więcej swoich oszczędności zainwestowali w produkty rynku kapitałowego, jak akcje czy fundusze inwestycyjne, zamiast pozwalać wszystkim swoim pieniądzom leżeć na niskooprocentowanych lokatach. Jednakże przeszkodą może być nasza niewystarczająca wiedza o tych produktach.

Narodowy Bank Polski prognozuje wzrost PKB w latach 2015-2017 na stabilnym poziomie, który ma wynieść średnio 3,4 proc. Ministerstwo Pracy poinformowało, że bezrobocie w marcu spadło do poziomu 11,7 proc. Dane makroekonomiczne są więc coraz bardziej optymistyczne. – Jednak po doświadczeniach kryzysu z 2008 roku pozostał pewien brak zaufania do inwestycji wykorzystujących narzędzia rynku kapitałowego – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank.

Po kryzysie finansowym w USA, który przerodził się w kryzys ekonomiczny na skalę światową, posiadacze oszczędności zaczęli poszukiwać takich instrumentów pomnażających pieniądze, które są przede wszystkim bezpieczne, a w dalszej kolejności zyskowne. Ten trend powoli się odwraca, choć nadal zdecydowaną większość naszych oszczędności trzymamy dziś na lokatach lub kontach oszczędnościowych. A tam nie pracują one dla nas wystarczająco ciężko z powodu rekordowo niskich stóp procentowych. Oprocentowanie lokat spadło z około 4,5 proc. w 2010 r. (średnie oprocentowanie nominalnie brutto lokaty 12 miesięcznej) do poziomu 1,65 proc. w kwietniu 2015 r. – wynika z danych portalu Comperia.pl.

Jak podaje portal Analizy Online, dynamika wzrostu wartości aktywów zarządzanych przez krajowe fundusze inwestycyjne wzrosła na koniec marca br. niemal o 15 proc. w ujęciu rocznym. W tym roku, według Piotra Tukendorfa, doradcy inwestycyjnego z Biura Maklerskiego Deutsche Bank Polska, inwestorzy powinni bardziej ukierunkowanie szukać zysków w funduszach akcji. W przeciwieństwie do wielu giełd zagranicznych, w Warszawie widać jeszcze dość słabe oznaki ożywienia. Jednak wielu analityków uważa, że jest to zapowiedź hossy. – Polski rynek finansowy jest z reguły relatywnie mocno związany z rynkami zachodnimi, które już odnotowały znaczące wzrosty w ostatnich miesiącach. W najbliższym czasie spodziewamy się pewnego nadrobienia wyników naszych krajowych indeksów w stosunku do rynków rozwiniętych – mówi Piotr Tukendorf.

Pytani o najlepszą formę inwestycji Polacy ciągle wskazują nieruchomości i złoto. Jednocześnie trzymanie oszczędności na kontach Polacy uzasadniają potrzebą stałego dostępu do nich. A przecież inwestycja w nieruchomość, choć może być faktycznie zyskowna, oznacza zamrożenie kapitału na długie lata. Deutsche Bank postanowił więc sprawdzić, czy Polacy wiedzą, czym są fundusze inwestycyjne, kto do tej pory w nie inwestował, a kto zamierza to zrobić w przyszłości.

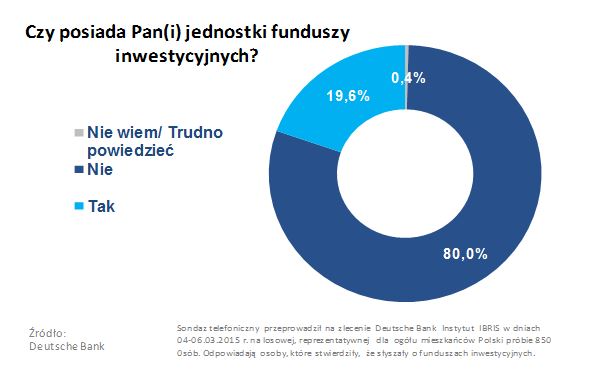

Jak pokazało badanie Deutsche Bank, 77 proc. Polaków słyszało o funduszach inwestycyjnych. Spośród nich około 20 proc. posiada jednostki uczestnictwa. Jednak zdecydowana większość (80 proc.) nie inwestuje w takie produkty. Warto przy okazji zwrócić uwagę, że mężczyźni wykazują większą aktywność w inwestowaniu. Fundusze posiada 22 proc. z nich, podczas gdy wśród kobiet odsetek ten wynosi 17,2 proc. Posiadaczami jednostek uczestnictwa są też częściej osoby lepiej wykształcone (24,8 proc. – z wykształceniem wyższym). Jednak kluczowym czynnikiem jest wysokość zarobków. Wśród badanych, którzy zadeklarowali dochody powyżej 5000 zł netto miesięcznie uczestnikami funduszy inwestycyjnych jest niemal co drugi – 48,5 proc.

Dlaczego zatem, chociaż świadomość istnienia takiej formy inwestowania jest wysoka, wiele osób wybiera inne możliwości? Zdaniem Moniki Szlosek, z jednej strony znaczenie ma mała faktyczna wiedza o mechanizmach funkcjonowania funduszy. Z drugiej strony Polacy pamiętają negatywne doświadczenia z okresu załamania rynków po 2008 roku. Portfele inwestycyjne traciły wówczas w szybkim tempie. Jednak jak podkreśla Monika Szlosek, nie powinniśmy oceniać potencjału zarobku na inwestycjach w fundusze przez pryzmat jednego cyklu koniunktury. – Odpowiednio dobrany portfel inwestycyjny powinien w długim terminie pozytywnie reagować na zawirowania. Pamiętajmy, że fundusze są zarządzane przez doświadczonych finansistów, których głównym zadaniem jest wypracowanie zwrotów dla posiadaczy jednostek uczestnictwa – podkreśla Monika Szlosek.

Monika Szlosek zwraca również uwagę, że klienci często zapominają o tym, jak zróżnicowane są różne kategorie funduszy. – Urok funduszy inwestycyjnych polega na tym, że inwestor sam decyduje, co chce osiągnąć i na ile chce ryzykować i w zależności od m.in. tych czynników buduje swój portfel inwestycyjny. Jednak nawet, gdy jego akceptacja dla ryzyka jest bardzo niska, ma do wyboru sporo rozwiązań, które mogą zapewnić mu poczucie bezpieczeństwa na odpowiednim poziomie – mówi.

Ważne, żeby inwestycje w rynek kapitałowy, w tym fundusze, traktować długofalowo i nie zrażać się przejściowymi zawirowaniami, ponieważ dopiero uśredniony wynik z długiego horyzontu inwestycji jest miernikiem efektywności tego typu produktów. Jeśli spojrzymy na uśredniony wynik poszczególnych klas funduszy przez ostatnich 6 lat – okaże się, że dla funduszy mieszanych stabilnego wzrostu wyniósł on 5,85 proc., dłużnych 5,98 proc., a akcyjnych aż 12,95 proc.

Ponadto fundusze są elastyczne – większość pozwala na płynny zakup i zbycie jednostek uczestnictwa, a więc w każdym momencie możemy spieniężyć zainwestowane oszczędności. Nietrudno znaleźć dziś na rynku takie oferty, które umożliwiają te operacje przy minimalnych kosztach. Fundusze nie wymagają też dużych jednorazowych nakładów. Kupując regularnie za mniejsze kwoty uśredniamy cenę, więc i zwiększamy swoje szanse na przyzwoity zysk. Ponieważ rynek funduszy jest bardzo konkurencyjny, warto szukać promocji, dzięki którym fundusze można nabyć bez opłat manipulacyjnych. Deutsche Bank poszedł nawet o krok dalej i oferuje 1 proc. zwrotu od kwoty zainwestowanej w fundusze.

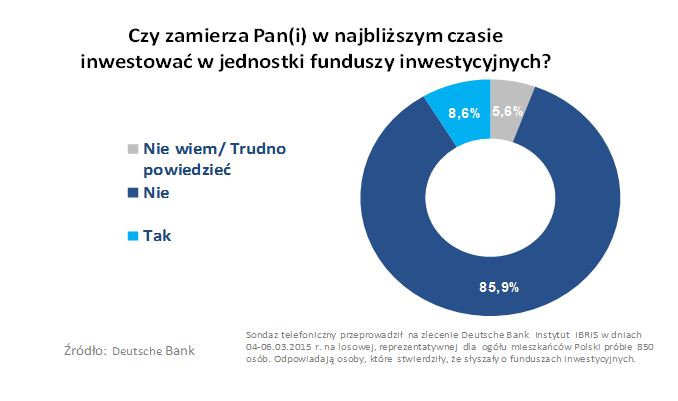

W badaniu Deutsche Bank tylko 9 proc. ankietowanych, którzy słyszeli o funduszach inwestycyjnych, planuje w nie zainwestować. Tymczasem osoby, które myślą o inwestowaniu nie powinny czekać na lepszy moment. Oprócz sprzyjających okoliczności rynkowych, na powodzenie inwestycji istotny wpływ będzie miało to, jak dobrą strategię przyjmie każdy indywidualny inwestor. – Aby pracować dla nas efektywnie, portfel inwestycyjny powinien być odpowiednio zdywersyfikowany, w zależności od tego, na jak długo chcemy zainwestować oszczędności. Należy podzielić swoje oszczędności między inwestycje krótko-, średnio- i długoterminowe tak, abyśmy mieli dostęp do pieniędzy niezależnie od wahań rynkowych. Pewną część środków można też pozostawić na lokatach lub rachunkach oszczędnościowych. Nie warto jednak, aby leżały tam zbyt duże kwoty – podkreśla Monika Szlosek.

{kind=link}