Pierwszy tydzień sierpnia nie przyniósł zbyt znaczących zmian najważniejszych indeksów giełdowych. W Europie, brytyjski FTSE250 wzrósł o 1,1%, niemiecki DAX o 0,3%, natomiast francuski CAC40 stracił 0,7%. W Stanach, NASDAQ zyskał 1,1%, DJI 0,6%, a S&P500 0,4%. Inwestorzy skupili się na odczytach indeksów PMI ze strefy euro. Te okazały się nieco wyższe od oczekiwań i wyniosły kolejno 52 pkt oraz 52,9 pkt dla sektora przemysłowego oraz usługowego. Tymczasem w Stanach zawiodły publikacje indeksów ISM, czy też odczyt dynamiki zamówień w przemyśle. Niemniej jednak, dane z amerykańskiego rynku pracy po raz kolejny okazały się wyższe od prognoz. Co prawda stopa bezrobocia wyniosła 4,9% względem konsensusu na poziomie 4,8%, jednakże zmiana zatrudnienia w sektorze pozarolniczym wyniosła 255 tys. wobec oczekiwań na poziomie 182 tys. Niniejsze dane nieco zwiększyły prawdopodobieństwo podwyżki stóp procentowych przez Fed w najbliższym czasie. Mimo wszystko, na miano wydarzenia tygodnia zasłużyło posiedzenie Rady Dyrektorów Banku Anglii, podczas którego po raz pierwszy od siedmiu lat zapadła decyzja o obniżeniu stóp procentowych. Ponadto, Bank Anglii zdecydował zwiększyć skalę luzowania ilościowego.

Miniony tydzień był bardzo pomyślny dla inwestorów z Książęcej. Rynek został zdominowany przez kolor zielony – WIG20 wzrósł o 3,7%, mWIG40 o 2,9%, a sWIG80 o 1,4%. Sprzyjający sentyment rynkowy był w znaczącym stopniu efektem publikacji prezydenckiego projektu ws. kredytów frankowych. Ten okazał się znacznie bardziej łaskawy dla banków niż pierwotna propozycja, co było bardzo dobrą wiadomością dla branży, gospodarki oraz waluty. Inwestorzy poznali także wartość przemysłowego indeksu PMI. Lipcowy wynik na poziomie 50,3 pkt był znacznie niższy od czerwcowego – 51,8 pkt. Tymczasem sytuacja na polskim rynku pracy systematycznie ulega poprawie. Stopa bezrobocia na koniec lipca wyniosła 8,6%. To najniższy odczyt od 1991 roku. Co więcej, na warszawskim parkiecie trwa sezon wynikowy. W ubiegłym tygodniu nie zawiodły wyniki finansowe zaprezentowane przez Grupę Kęty, ING, czy też Stalprodukt. Po drugiej stronie znalazła się Alma, której sytuacja finansowa już od dłuższego czasu nie jest najlepsza.

W bieżącym tygodniu w centrum uwagi znajdą się zapewne Igrzyska Olimpijskie w Rio. Mimo to warto zwrócić uwagę na najnowsze dane ekonomiczne ze strefy euro: indeks Sentix, dynamikę produkcji przemysłowej oraz wzrost PKB w drugim kwartale 2016 roku. W Stanach odbędzie się publikacja danych na temat sprzedaży detalicznej. W Polsce, inwestorzy poznają poziom inflacji CPI. Ponadto, na uwagę zasługują kolejne prezentacje wyników finansowych spółek za drugi kwartał 2016 roku.

Analiza techniczna

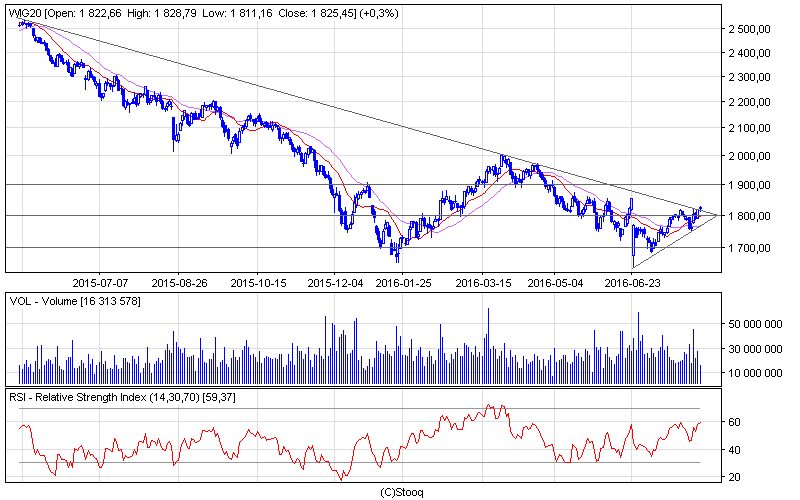

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Ubiegły tydzień był bardzo udany dla indeksu największych spółek. W efekcie WIG20 zakończył pierwszy tydzień sierpnia na poziomie 1825 pkt. Indeks nie tylko zdołał przełamać psychologiczną granicę 1800 pkt, ale również naruszył linię długoterminowego trendu spadkowego. Co więcej, WIG20 de facto znajduje się w krótkoterminowym trendzie wzrostowym. Pod koniec lipca średnie ruchome utworzyły formację złotego krzyża. Oscylator RSI pozostał neutralny. Wiele wskazuje na to, że indeks blue – chipów może nadal poruszać się w kierunku północnym. Najbliższym oporem jest poziom 1900 pkt.

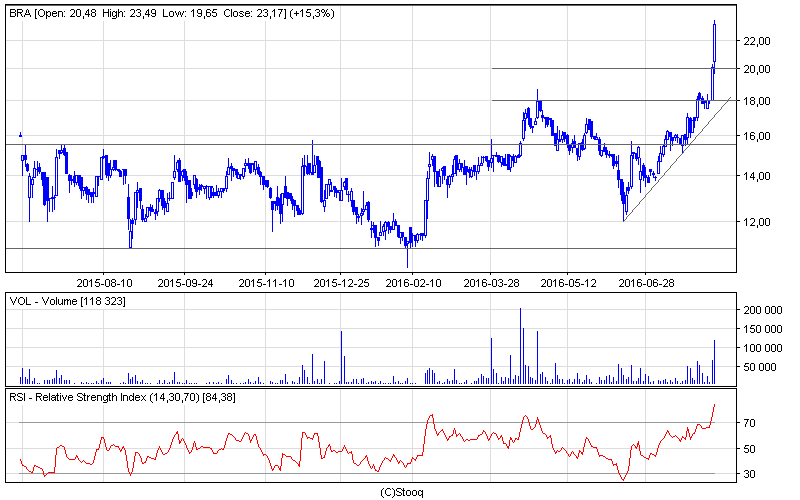

Wykres 2.Braster w interwale dziennym. Źródło: Stooq

Pomimo znaczących wzrostów cen akcji banków, na spółkę tygodnia wybraliśmy Braster. W skali całego tygodnia, cena akcji niniejszej spółki wzrosła o 30%. Kurs w ciągu ostatniego roku znajdował się w trendzie bocznym. W maju byliśmy świadkami nieudanej próby rozpoczęcia trendu wzrostowego. Niemniej jednak, ostatnie dynamiczne wzrosty zakończyły okres konsolidacji. Warto podkreślić, że oscylator RSI dynamicznie wzrósł i wskazał wykupienie rynku. W związku z tym, w najbliższym czasie nie można wykluczyć korekty. Wsparcie stanowi psychologiczna granica 20 zł.