Tak jak w całym lutym, w przekroju ubiegłego tygodnia byliśmy świadkami bardzo słabej siły warszawskich blue chipów w porównaniu do europejskich odpowiedników. Problem indeksu największych spółek tradycyjnie tkwił w słabszej kondycji sektora bankowego, który nie może otrząsnąć się po problemach z gwałtowną aprecjacją franka szwajcarskiego. Dużo lepiej ze sprzyjającej sytuacji gospodarczej korzystają małe spółki. Wyprzedany w 2014 roku indeks sWIG80 z powodzeniem odrabia straty i przoduje w statystykach kolejnych sesji. Giełda na Wall Street zakończyła tydzień na minusie. Kontynuacja dobrych nastrojów widoczna była z kolei na kluczowych parkietach europejskich. Szczególnie korzystnie wypadł niemiecki DAX, który odnotował w minionym tygodniu kolejne historyczne maksima. Marcowe rozpoczęcie programu QE powinno podtrzymać dobry sentyment, windując europejskie indeksy do jeszcze wyższych poziomów.

Na zakończenie tygodnia warszawskie indeksy zanotowały typowy dla ostatnich tygodni rozkład wzrostów. Nieznaczną przewagę popytu obserwowaliśmy wśród największych spółek, przez co WIG20 i WIG30 zanotowały wzrosty odpowiednio o 0,8% i 1,2%. Lepiej spisywały się indeksy średnich i mniejszych spółek ze wzrostem o 2,2% i 3%. Tradycyjnie już większe zwyżki od krajowych blue chipów zanotowały parkiety krajów zachodnich. DAX zyskał 3,2%, a CAC40 umocnił się o 2,5%. Nadzieja na wzrosty wśród polskich inwestorów powinna wiązać się ze zbliżającym programem skupu obligacji oraz możliwością lokowania na GPW nadwyżek płynności z krajów rozwiniętych. Słabszy tydzień zanotował S&P500 z minimalnym spadkiem. W poprzednich trzech tygodniach lutego indeks zyskiwał dość znacznie, przez co naturalny jest odpoczynek od wzrostów przy braku pozytywnych danych z gospodarki.

Początek marca przyniesie inwestorom kilka istotnych danych z Polski, strefy euro i USA. W pierwszych dwóch przypadkach mowa głównie o stopach procentowych. We środę decyzję podejmie Rada Polityki Pieniężnej, a dzień później poznamy ruch Europejskiego Banku Centralnego. Na zakończenie tygodnia zapoznamy się natomiast z szeregiem istotnych danych ze Stanów Zjednoczonych. Znajdzie się wśród nich bilans handlu zagranicznego, stopa bezrobocia, płaca godzinowa i długość tygodnia pracy. Tradycyjnie już rynek największą uwagę przykuwać będzie do wskaźnika zatrudnienia w sektorze pozarolniczym. W poprzednim miesiącu payrolle zaskoczyły bardzo pozytywnie, wynosząc 257 tys. w stosunku do prognozy o ponad 20 tys. niższej. Kolejny dobry odczyt pozwoliłby kontynuować osiąganie nowych historycznych szczytów przez S&P500.

Analiza techniczna

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Z technicznego punktu widzenia sytuacja największych spółek nie uległa większym zmianom. Kulą u nogi blue chipów są banki, których problemy utrudniają indeksowi walkę z widoczną na wykresie linią trendu spadkowego. W tym kontekście istotny będzie kolejny tydzień, w którym rynek powalczy o wybicie tego oporu. Wedle pozytywnego scenariusza celem byłby w tym przypadku poziom 2415 punktów z lipca poprzedniego roku. Odbicie się od oporu mogłoby skutkować z kolei testem wsparcia nawet na 2300 pkt.

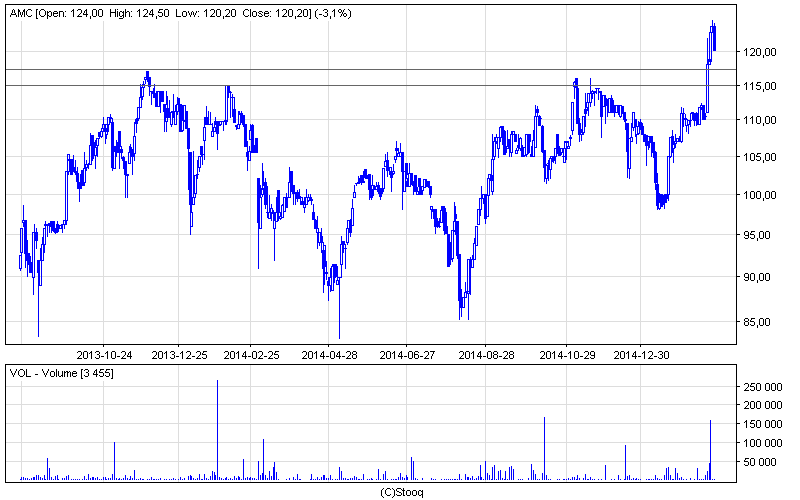

Wykres 2. Amica w interwale dziennym. Źródło: Stooq

Wykres 2. Amica w interwale dziennym. Źródło: Stooq

Ciekawa technicznie sytuacja zarysowała się na spółce Amica. W minionym tygodniu notowania największego polskiego producenta sprzętu AGD osiągnęły historyczne maksima. Tym samym tuż przed piątkową publikacją skonsolidowanego raportu za IV kwartał 2014 nastąpiło wybicie z półtorarocznej konsolidacji. Szczególnie istotne jest pokonanie oporu na 117,02. Utrzymanie się kursu powyżej tego poziomu już po publikacji wyników świadczyć będzie o możliwej kontynuacji zwyżek. Docelowy poziom wzrostów w tegorocznych rekomendacjach analityków szacowany jest na 132 – 149 PLN. Technicznie wyznaczyć go można na 135 PLN.