Wśród uczestników badania, przeprowadzonego w III kwartale br. przez Konferencję Przedsiębiorstw Finansowych oraz Instytut Rozwoju Gospodarczego SGH, zanotowano wzrost liczby deklaracji dotyczących ponoszenia w najbliższym roku wydatków na zakup dóbr trwałego użytku, samochodu i mieszkania oraz wydatków na remont. Co więcej, respondenci w coraz większym stopniu chcą finansować te wydatki z kredytu. Niektórzy przyznają zaś, że możliwość zaspokojenia aspiracji konsumpcyjnych zapewni im rozszerzenie Programu 500 plus.

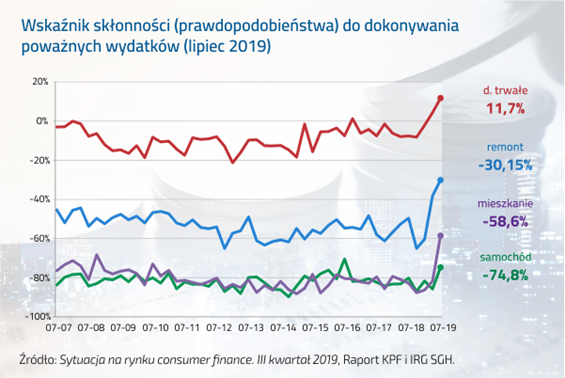

W bieżącym kwartale w największym stopniu poprawiły się przewidywania polskich gospodarstw domowych co do poniesienia wydatków remontowych. Obecnie ok. 30% respondentów prognozuje duże prawdopodobieństwo wydatków na remont mieszkania (w poprzednim kwartale było to około 25%). W przypadku wydatków na zakup mieszkania, grupa prognozująca poniesienie takich wydatków wzrosła z 7% do około 20% (przy czym na pytanie, czy poniesie te wydatki, około 6% respondentów wskazało, że „zdecydowanie tak”, zaś 16% że „jest to możliwe”).

Istotną poprawę prawdopodobieństwa dokonania zakupu zanotowano również w pozostałych grupach dóbr. Ponad 34% oczekuje wzrostu wydatków na dobra trwałego użytku (wobec 32% poprzednio). W przypadku zakupu samochodu analogiczny odsetek wyniósł zaś ok. 9% wobec ponad 5% w ubiegłym kwartale.

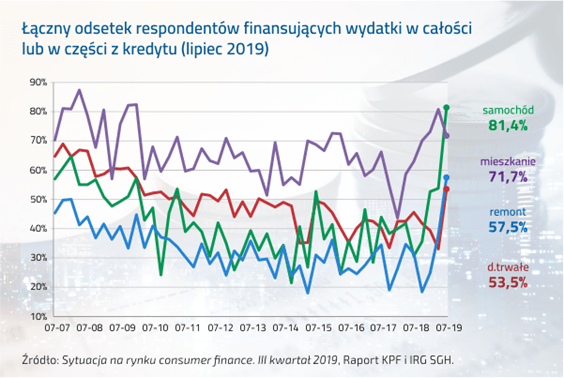

Z wyjątkiem wydatków mieszkaniowych, we wszystkich grupach zanotowano wzrost skłonności do korzystania z kredytu. Rekordowy wynik zanotowano w przypadku finansowania zakupu samochodu – obecnie ponad 81% planujących zakup pojazdu, chce sfinansować go w całości lub w części z kredytu. W przypadku wydatków remontowych odsetek chcących wykorzystać do tego środki z kredytu wyniósł ponad 57%, a dla dóbr trwałego użytku – 53%.

– Utrzymujący się w bieżącym kwartale optymizm polskich gospodarstw domowych, wzrost odsetka deklaracji zakupowych polskich gospodarstw domowych oraz rosnąca skłonność do finansowania ich kredytem to dobry sygnał dla dostawców kredytu konsumenckiego. Czynniki te pozytywnie wpływają na prognozy koniunktury rynku Consumer Finance w okresie najbliższych miesięcy – ocenia Andrzej Roter, Prezes Zarządu KPF.

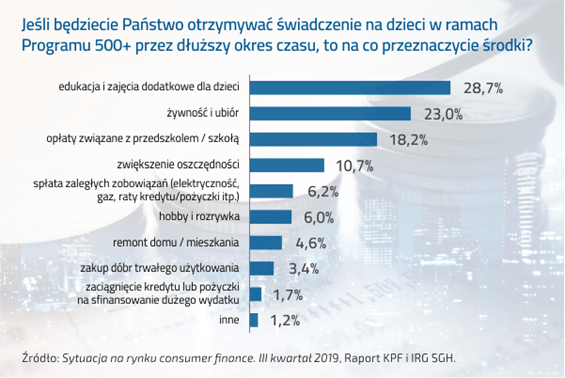

Co kupimy za środki z Programu 500 plus?

W związku z rozszerzeniem przez Rząd Programu 500 plus, w lipcowej edycji badania KPF i IRG SGH, polskie gospodarstwa domowe zapytano o stopień korzystania z tego istotnego źródła dochodu. Obecnie około 39% gospodarstw deklaruje, że korzysta lub będzie korzystało z rozszerzonego świadczenia. Dla porównania, według badań z roku 2016 i 2017, z dotychczasowej formuły programu korzystało 18-22% respondentów. Nastąpiło więc podwojenie dostępności tego programu dla polskich gospodarstw domowych.

Respondentom zadano pytania dotyczące przeznaczenia tych dodatkowych dochodów w dłuższym horyzoncie czasu. W rankingu celów wydatkowania tych środków na pierwszym miejscu, podobnie jak w latach ubiegłych, znalazły się edukacja i zajęcia dodatkowe dla dzieci – obecnie zadeklarowało go 28,7% respondentów. Na drugim miejscu są wydatki bieżące (na żywność i ubiór) – ten cel zadeklarowało 23% respondentów. Trzecie miejsce w rankingu przypadło wydatkom związanym z opłatami za przedszkole i szkołę (ok. 18%).

Długookresowe, korzystne dla gospodarstw domowych efekty z otrzymywania środków z Programu 500 Plus są już również widoczne. Prawie 11% badanych gospodarstw domowych deklaruje zwiększenie oszczędności, zaś około 6% respondentów będzie przeznaczać dochody z Programu 500 plus na spłatę zaległych zobowiązań. Podobna grupa planuje wydatkowanie na rozrywkę i hobby. Wydatki remontowe były wskazywane przez 4,6% respondentów, a zakup dóbr trwałych – przez 3,4%.

– Na utrzymujący się optymizm i aspiracje konsumpcyjne polskich gospodarstw domowych zapewne istotny wpływ ma Program 500 plus, uwalniający część budżetów domowych, wcześniej zaangażowanych w sfinansowanie kosztów podstawowych potrzeb życia codziennego. Tym bardziej, że dostępność do oferowanych w jego ramach środków została podwojona. Jeśli natomiast wysoka presja inflacyjna na ceny części produktów spożywczych przeniosłaby się na inne obszary rynku detalicznego, optymizm ten szybko mógłby ulec wygaśnięciu. Podobny efekt może mieć zacieśnienie polityki kredytowej wobec gospodarstw domowych – zarówno ze strony banków, jak i instytucji pożyczkowych – lub ograniczenie dostępności kredytu i powiększenie skali zjawiska wykluczenia kredytowego z innych względów – stwierdził Andrzej Roter, Prezes Zarządu KPF.

Źródło: KPF

{kind=link}