Kluczowym wydarzeniem tygodnia na warszawskich indeksach była zaskakująca swoją skalą obniżka stóp procentowych. Cięcie dokonane przez RPP wyniosło aż 50pb, czyli dwukrotnie więcej od rynkowego konsensusu. W połączeniu z obserwowanymi w poniedziałek i wtorek zniżkami, środowy impuls wzrostowy był dość znaczny. W kolejnych dniach na blue chipach realizowany był jednak byczy scenariusz techniczny, w przeciwieństwie do giełdowych średniaków. Tam byliśmy świadkami pokonania bardzo ważnego oporu technicznego, co otwiera indeksowi drogę do dużo wyższych poziomów. Świetną passę kontynuował także indeks najmniejszych spółek, który ze względu na piątkowe spadki wyjątkowo wypadł słabiej, niż nieco mniej liczny odpowiednik. Dobre nastroje pod kątem luzowania ilościowego wykorzystuje DAX. Indeks niemiecki odnotował kolejne już z rzędu maksima, co może sugerować wystąpienie w najbliższej przyszłości korekty. Ta z kolei, zważywszy na siłę krajowych indeksów, mogłaby przyczynić się do kontynuacji niemocy GPW. Po raz pierwszy od dawna jesteśmy świadkami korekty na Wall Street, choć od początku roku S&P500 pozostaje na minimalnym plusie. Mieszane odczucia na zakończenie tygodnia związane były z szeregiem odczytów. Zatrudnienie w sektorze pozarolniczym wzrosło aż o 295 tysięcy i z nawiązką zniwelowało poprzednią rewizję. Wysoka była natomiast liczba wniosków o zasiłek dla bezrobotnych.

Ostatecznie największe wzrosty w minionym tygodniu zanotował niemiecki DAX. Wyniosły one jednak tylko 1,3%, co świadczy o niskiej zmienności światowych parkietów. Przykładowo francuski CAC40 pozostał na poziomie bliskim temu z poprzedniego tygodnia. Spadek o 0,9% zanotował WIG20, tradycyjnie wypadając słabiej od mniejszych spółek. Najlepiej wypadły średniaki z mWIG40 ze zwyżką o 2,3%. Tym razem nieco słabiej rósł indeks najmniejszych spółek z 1,5% wzrostem. S&P500 zanotował natomiast spadek o 1,6%.

Aktualny tydzień nie dostarczy rynkom wielu istotnych danych. Pierwsze odczyty zza oceanu poznamy dopiero we czwartek. Kluczowa będzie sprzedaż detaliczna oraz sprzedaż z wykluczeniem samochodów, z poprzednimi prognozami gorszymi od odczytów. Nieco więcej danych poznamy w piątek. Będzie to m.in. inflacja CPI z Polski i inflacja PPI ze Stanów Zjednoczonych. W poprzednim miesiącu odczyt w ujęciu miesięcznym w obu przypadkach był niższy od oczekiwań. Tego dnia zapoznamy się także z nieco mniej istotnymi danymi z Polski i USA. Podana zostanie informacja o podaży pieniądza w najszerszym ujęciu oraz wstępny indeks Uniwersytetu Michigan. Ocena potencjału nabywczego amerykańskich konsumentów w poprzednim miesiącu po raz pierwszy od wielu miesięcy była słabsza od oczekiwań.

Analiza techniczna

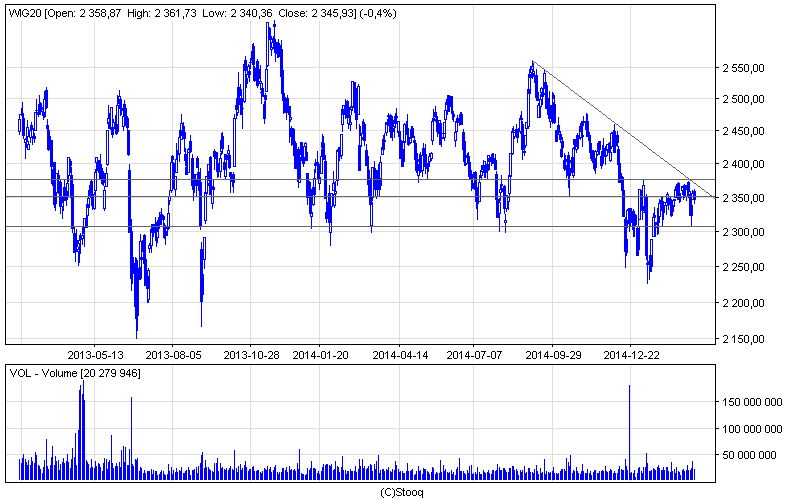

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Początek marca na wykresie największych spółek nie wygląda korzystnie dla byków. W poniedziałek i wtorek byliśmy świadkami odwrotu od okolic widocznej na wykresie linii trendu spadkowego. Próba zrealizowania byczego scenariusza widoczna była w dwóch kolejnych dniach, lecz sygnał popytowy zanegowała świeca piątkowa. Ponownie w grze pozostaje walka z oporem w postaci wspomnianej linii w okolicach 2375 pkt. Odbicie się od niej będzie zwiastować testowanie najbliższego wsparcia krótkoterminowego na 2307 pkt. Potencjalny zasięg wzrostu w pozytywnym scenariuszu to okolice 2415 pkt.

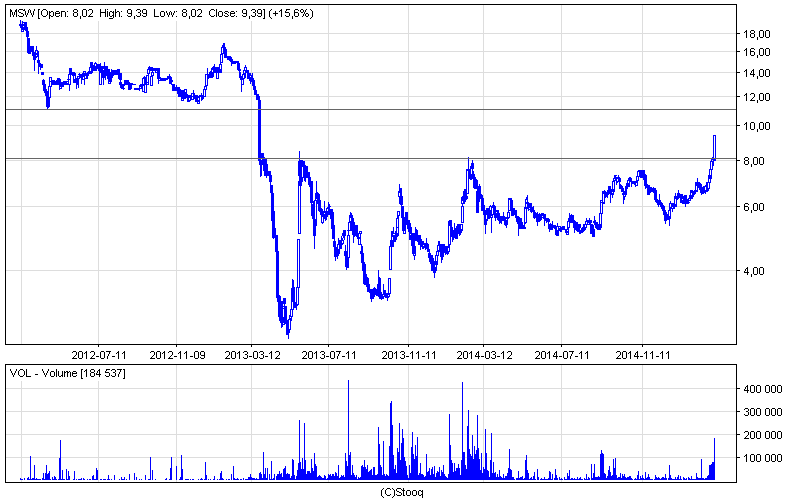

Wykres 2. Mostostal Warszawa w interwale dziennym. Źródło: Stooq

Wykres 2. Mostostal Warszawa w interwale dziennym. Źródło: Stooq

W ciągu kilku ostatnich dni, bardzo silnym krótkoterminowym trendem wzrostowym wyróżniał się Mostostal Warszawa. Znaczne zwyżki trwające od końca lutego wywindowały kurs z poziomu 6,70 do 9,24. Oznacza to wystąpienie szeregu pozytywnych sygnałów technicznych, takich jak pokonanie oporu na 7,54 przy rosnącym wolumenie. Docelowy zasięg wzrostów wynosi aż 11,10, lecz technicznymi zwiastunami korekty są obecnie m.in. wykupienie rynku na wskaźnikach RSI i Williams %R.