Zeszły tydzień można zaliczyć do kolejnego tygodnia dominacji byków. Zarówno w Europie, jak i w Stanach sentyment rynkowy był bardzo dobry. W skali tygodnia francuski CAC40 i niemiecki DAX wzrosły o 3,3%, a brytyjski FTSE250 zwyżkował o 2,2%. Natomiast za Oceanem, NASDAQ wzrósł o 2,8%, S&P500 o 2,7%, a DJI umocnił się o 2,2%. Europejskie giełdy były wspierane przez dobre dane makroekonomiczne. Stopa bezrobocia w strefie euro wyniosła 10,3% wobec konsensusu na poziomie 10,4%. Nieco lepsze od oczekiwań okazały się również finalne poziomy indeksów PMI, które kolejno dla sektora przemysłowego i usługowego wyniosły 52.2 pkt. i 53,3 pkt. Ponadto, dynamika sprzedaży detalicznej wyniosła 2% rdr. W Stanach poznaliśmy indeks Chicago PMI. Jego wartość jednak okazała się niska. Z drugiej strony, nie zawiodły wskaźniki ISM oraz dane z amerykańskiego rynku pracy. Szczególnie warto zwrócić uwagę na znacznie wyższy od konsensu przyrost miejsc pracy w sektorze pozarolniczym. Natomiast stopa bezrobocia za luty wyniosła 4,9%. Ubiegły tydzień przyniósł również istotne wzrosty cen surowców. Inwestorów szczególnie cieszy stabilizacja ceny ropy, która jest pochodną decyzji wielu firm naftowych, dotyczących zamrożenia pułapu wydobycia.

Warszawska giełda również zakończyła pierwszy tydzień marca w kolorze zielonym – WIG20 wzrósł o 1,6%, mWIG40 o 0,8%, a sWIG80 o 1,0%. Polskiej giełdzie pomógł nie tylko globalny sentyment rynkowy, ale również bardzo dobre dane makroekonomiczne z kraju. Dynamika PKB w czwartym kwartale 2015 roku wyniosła 3,9% rdr. Ponadto, pozytywnie zaskoczył odczyt wskaźnika PMI dla sektora przemysłowego, który w lutym wyniósł 52,8 pkt. wobec 50,9 pkt. miesiąc wcześniej. Natomiast martwić mogą informacje, dotyczące ucieczki inwestorów zagranicznych, którzy sprzedali polskie obligacje skarbowe o wartości 13 mld zł. Sezon wynikowy na GPW trwa w najlepsze. W ubiegłym tygodniu pozytywnie zaskoczył Comarch, którego zysk okazał się o połowę wyższy od oczekiwań. Po przeciwnej stronie znalazł się Intel Cars. Do przegranych tego tygodnia można zaliczyć również Emperię. Badanie ksiąg rachunkowych niniejszej spółki wykazało znaczne zaległości podatkowe.

Nowy tydzień przyniesie szereg nowych publikacji danych ekonomicznych. Do najważniejszych można zaliczyć odczyty dynamiki PKB w strefie euro oraz w Japonii. Warto również zwrócić uwagę na publikację bilansu handlowego Chin. W Polsce natomiast, odświeżony skład RPP podejmie decyzję, dotyczącą stóp procentowych. Co więcej, kolejne polskie spółki opublikują swoje wyniki finansowe. Wydarzeniem tygodnia będzie posiedzenie Rady Prezesów ECB, podczas którego zostaną podjęte decyzje, dotyczące stopy procentowej oraz luzowania ilościowego.

Analiza techniczna

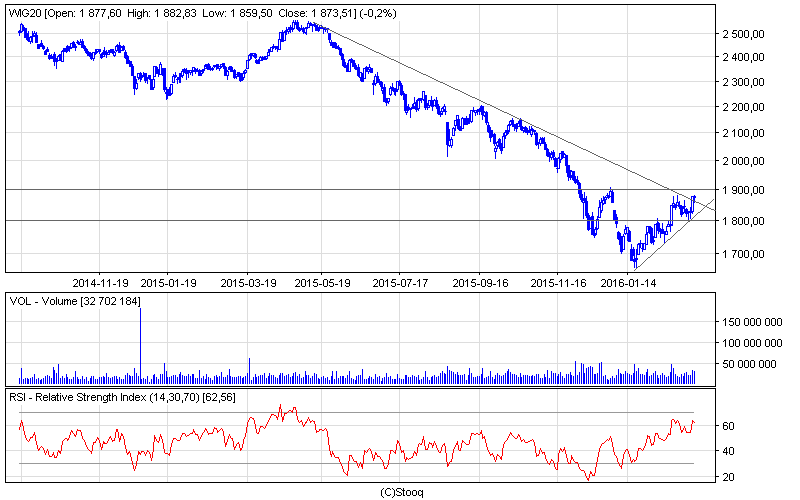

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

WIG20 zakończył tydzień na poziomie 1873 pkt. Ponadto, indeks przełamał linię oporu, która wyznaczała długoterminowy trend spadkowy. Oscylator RSI wciąż pozostaje neutralny. Niemniej jednak, średnie ruchome i pozostałe oscylatory wskazują sygnał kupna. Co więcej, ostatnim wzrostom towarzyszył zwiększony poziom obrotów, co może potwierdzać, że indeks największych spółek prawdopodobnie zrealizuje trzecią falę wzrostów. Najbliższym oporem jest psychologiczna granica 1900 pkt. Definitywne przełamanie niniejszego poziomu może być sygnałem rozpoczęcia nowego trendu długoterminowego.

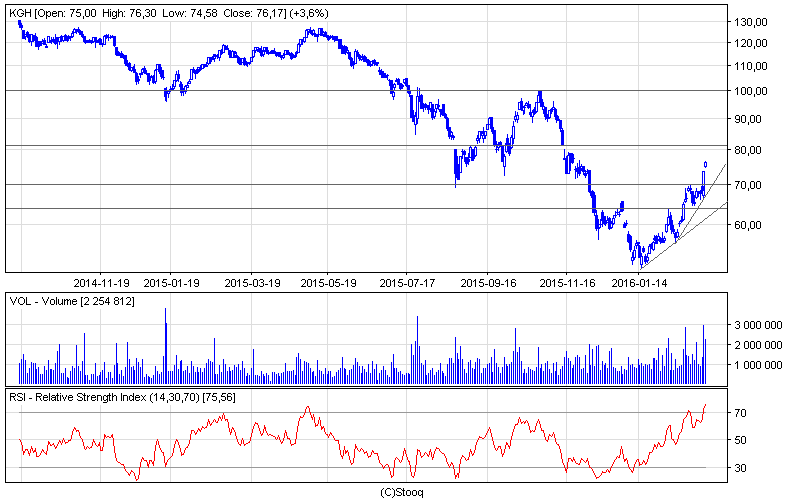

Wykres 2. KGHMw interwale dziennym. Źródło: Stooq

Jedną z najlepszych spółek minionego tygodnia był KGHM, którego walory podrożały o 11,7%. Spółce pomaga dynamiczny wzrost ceny miedzi. Kurs znajduje się w krótkoterminowym trendzie wzrostowym, który potwierdza wysoki poziom obrotów. Oscylator RSI znajduje się powyżej granicy 70 pkt. i niebawem może wskazać sygnał sprzedaży. Najbliższe dni mogą przynieść ruch w kierunku oporu na poziomie 81 zł. Następnie jednak nie można wykluczyć lekkiej korekty. Warto również podkreślić, że 17 marca poznamy roczne sprawozdanie finansowe, które będzie miało istotny wpływ na przyszłą cenę akcji lubińskiego kombinatu.