Dwa razy wyższe raty to możliwy scenariusz? Niedawne informacje mogły dodatkowo zaniepokoić posiadaczy kredytów mieszkaniowych. Eksperci portalu RynekPierwotny.pl sprawdzają, jak bardzo wzrosną ich raty wedle oczekiwań rynku finansowego.

W ramach jednej z niedawnych wypowiedzi, Prezes Narodowego Banku Polskiego zasugerował, że główna (referencyjna) stopa procentowa na poziomie 3,0%, a nawet 4,0% niekoniecznie musi skutkować gwałtownym „schłodzeniem” gospodarki.

Później pojawiły się wypowiedzi szefa banku centralnego wskazujące, że polskie stopy procentowe mogą wzrosnąć bardziej niż oczekuje tego rynek finansowy. W odpowiedzi na taką retorykę, zareagowały m.in. notowania stopy międzybankowej WIBOR 3M, która stanowi podstawę oprocentowania bardzo wielu kredytów mieszkaniowych. Eksperci portalu RynekPierwotny.pl sprawdzili, jak bardzo zwiększą się raty przykładowych kredytów, jeśli WIBOR będzie rósł zgodnie z oczekiwaniami rynku finansowego.

Rynek oczekuje sporej podwyżki stóp w I kw. 2022 r.

O oczekiwaniach rynków finansowych dotyczących poziomu stóp procentowych w Polsce, możemy się dowiedzieć śledząc tzw. kontrakty FRA na WIBOR. Są to umowy, na podstawie których następuje rozliczenie odsetek dla różnicy między przewidywaną stopą WIBOR i faktyczną stawką rynkową. Na przykład w ramach „WIBOR-owego” kontraktu FRA 3×6 rozliczenie będzie obejmowało stopę WIBOR 3M według faktycznego notowania za 6 miesięcy w porównaniu z przewidywanym WIBOR-em za 3 miesiące.

Na podstawie kontraktów FRA z przełomu stycznia i lutego 2022 r. można stwierdzić, że rynki finansowe spodziewały się wówczas następujących notowań stopy WIBOR 3M za:

- 3 miesiące – 4,35%

- 6 miesięcy – 4,60%

- 9 miesięcy – 4,60%

- 15 miesięcy – 4,40%

- 21 miesięcy – 4,20%

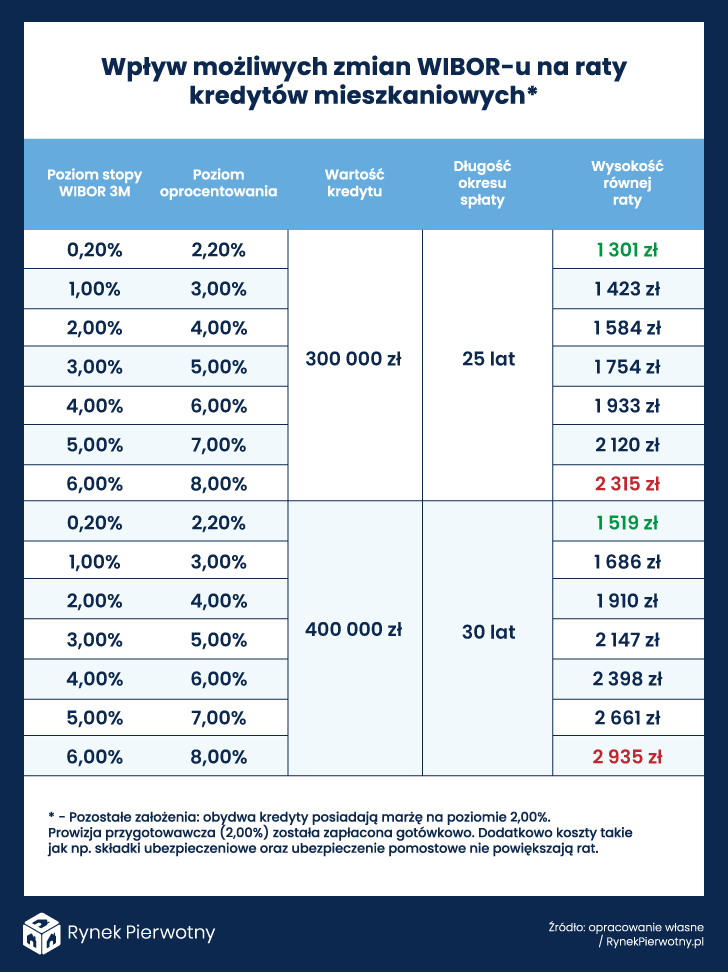

Jeżeli założymy stawkę 4,60% jako maksymalny poziom WIBOR-u, to można stwierdzić, że w takich warunkach pierwszy kredyt mieszkaniowy z poniższej tabeli (300 000 zł/25 lat) miałby równą ratę wynoszącą 2044 zł. Jeszcze w połowie minionego roku, analogiczna miesięczna płatność wynosiła około 1300 zł. W przypadku drugiego analizowanego kredytu (400 000 zł/30 lat), mowa o hipotetycznej podwyżce raty z 1519 zł do 2555 zł.

Wzrost raty o 100% niestety trzeba brać pod uwagę

Wspomniane powyżej wzrosty wysokości raty o 57% i 68% względem lata 2021 r. na pewno wyglądają niepokojąco. Nie jest to jednak najgorszy możliwy scenariusz. Gdyby na skutek kłopotów z opanowaniem inflacji, poziom stopy WIBOR 3M wzrósł do 6,00% (w odpowiedzi na podobną podwyżkę głównej stopy procentowej NBP), to posiadacz drugiego z przykładowych kredytów musiałby płacić ratę wynoszącą 2935 zł zamiast 1519 zł. Oznaczałoby to niemal dwukrotny wzrost raty w stosunku do II kw. oraz III kw. 2021 r. Nie jest to najbardziej prawdopodobny scenariusz, ale niestety trzeba go również brać pod uwagę. Poniższa tabela prezentuje szacunki wzrostu raty także dla innych zakładanych poziomów WIBOR-u.

Klauzule umowne nieco opóźniają podwyżki odsetek

Warto pamiętać, że zaprezentowane powyżej wyniki obliczeń ekspertów RynekPierwotny.pl opierają się na upraszczającym założeniu. Chodzi o natychmiastowe uwzględnianie zmian WIBOR-u przez banki. W praktyce aktualizacja oprocentowania „hipotek” zwykle następuje w cyklu trzymiesięcznym lub sześciomiesięcznym. Ten drugi wariant najczęściej dotyczy kredytów mieszkaniowych z oprocentowaniem opartym o półroczną stopę WIBOR (WIBOR 6M). Trzeba też nadmienić, że banki jako stopę referencyjną (bazową) dla oprocentowania kredytu przyjmują np. wartość WIBOR-u z ostatnich dni przed aktualizacją lub średnią z dłuższego okresu. W tym kontekście, wszystko zależy od klauzul umownych. Na pewno nie pozwolą one jednak klientowi uniknąć skutków stabilizacji głównej stopy procentowej NBP i powiązanego z nią WIBOR-u na wysokim poziomie.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

{kind=link}