Ostatni tydzień listopada przyniósł wzrosty zarówno na giełdach europejskich, jak i amerykańskich, które kontynuują panującą na nich hossę. GPW w Warszawie jednak nie zamierza brać przykładu od swoich zagranicznych odpowiedników i po raz kolejny serwuje nam spadki. Zdecydowanie najsłabszym ogniwem polskiego parkietu był WIG20, który w tym tygodniu zniżkował o 4,3%. Nieważne, czy największe spółki publikują dobre wyniki finansowe, czy nie.Ich indeks, na który przede wszystkim składają się przedsiębiorstwa z branży bankowej, energetycznej i surowcowej, ciągle odreagowuje niesprzyjające plany i działania nowego rządu. Nieco lepiej, lecz także na czerwono, zakończyły tydzień średniaki. MWIG40 spadł o 0,5%, a sWIG80 o 0,3%. Nawet dobre dane o bezrobociu, które spadło w październiku do 9,6% i wysoki poziom wskaźnika wyprzedzającego koniunkturę nie zahamował trendu spadkowego na polskim rynku kapitałowym.

Dużo danych zostało opublikowanych z USA.Z całą pewnością cieszy inwestorów rewizja PKB Stanów za III kwartał, która wykazała wzrost o 2,1% w ujęciu annualizowanym wobec wcześniejszych 2%. Wyższy wzrost od oczekiwanego zanotował również wstępny wskaźnik PMI dla usług (56,5 pkt. vs 55 pkt.). Także informacje dotyczące zasiłku dla bezrobotnych i wydatków amerykanów, wskazują, że gospodarka jest coraz w lepszej sytuacji. Zawiódł wstępny PMI dla przemysłu, który wyniósł 52,6 pkt. wobec oczekiwanej wartości 53,9 pkt, oraz bardzo mocny spadek indeksu zaufania konsumentów w listopadzie z 97,6 pkt. do 90,4 pkt. Te niejednoznaczne dane spowodowały w tym tygodniu trochę niepewności i powstanie tygodniowej konsolidacji. W związku z tym, w tym tygodniu NASDAQ wzrósł o 0,4%, a S&P500 tylko o 0,05%. DJIA natomiast spadł delikatnie o 0,1%. Również odczyty wstępnych wskaźników PMI oraz indeksów zaufania dla strefy euro nie zawiodły, a PKB Niemiec za III kwartał wzrósł o oczekiwane 1,8% r/r. Europejskie giełdy zatem polubiły kolor zielony. CAC40 i FTSE250 wzrosły o 0,4%, a niemiecki DAX rósł aż o 1,6%.

Pierwszy tydzień grudnia będzie pełen ważnych wydarzeń i odczytów danych. Przede wszystkim należy skupić się na publicznych wystąpieniach prezes FED Janet Yellen, która skomentuje Beżową Księgę oraz na czwartkową decyzję EBC w sprawie stóp procentowych. Poznamy także dane dotyczące zamówień przemysłowych i rynku pracy w USA oraz finalne odczyty wskaźników PMI dla Stanów i strefy euro. Także w Polsce zostanie opublikowanych wiele bardzo ważnych danych: PKB za III kwartał, inflacja CPI, PMI dla przemysłu. Do wiadomości publicznej również zostanie podany komunikat po posiedzeniu RPP dotyczący sytuacji na rynku stóp procentowych.

Analiza techniczna

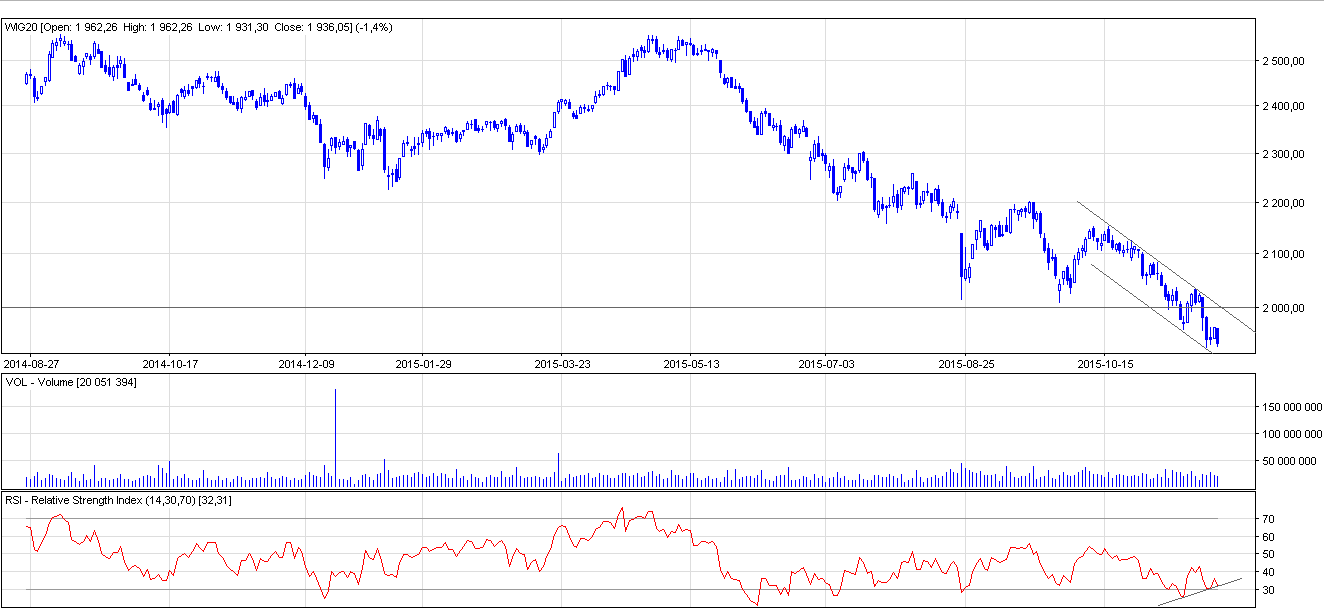

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

To był kolejny tydzień, w którym WIG20 zanotował spadek. Indeks największych spółek zdaje się, że na dobre zadomowił poniżej granicy 2000 pkt. Kolejnym wsparciem wydaje się być już poziom 1900 pkt. Co więcej, WIG20 znajduje się w kanale spadkowym i nie zamierza go opuścić. Na oscylatorze RSI pojawiła się jednak dywergencja byka, a WIG20 dotarł do dolnego ograniczenia kanału trendu. Daje to podstawy do oczekiwania na chociaż krótkoterminową korektę wzrostową, właśnie do wcześniej wybitego wsparcia, czyli okolic 2000 pkt.

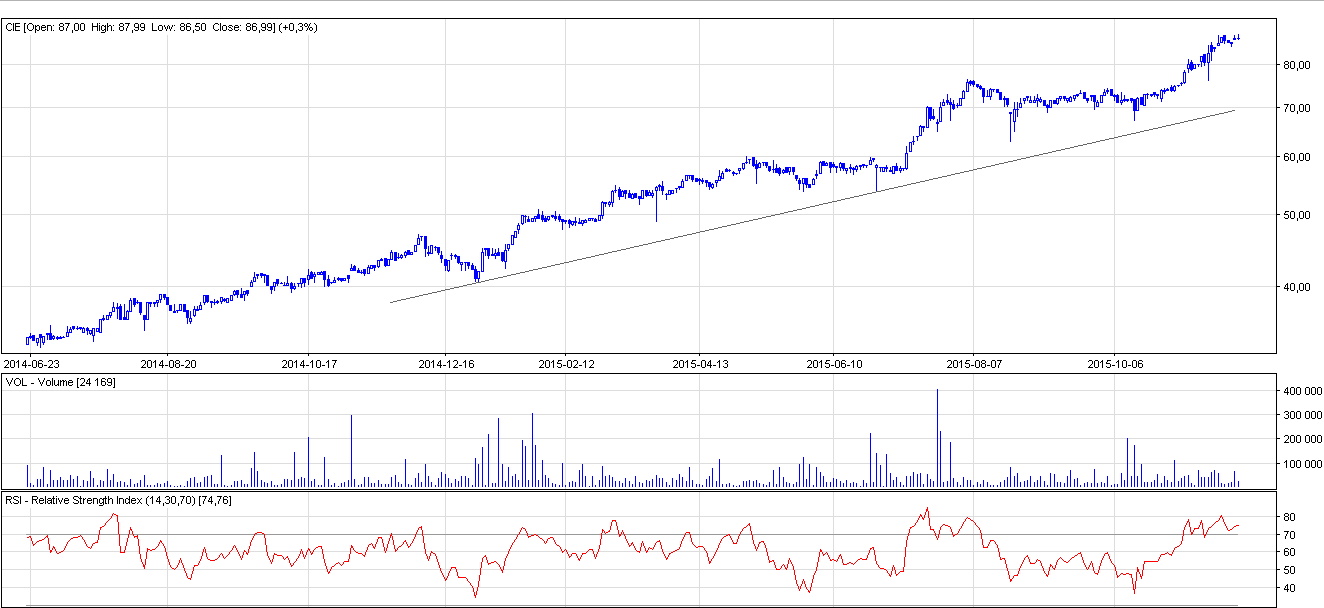

Wykres 2. Ciech w interwale dziennym. Źródło: Stooq

Spółką wyróżniającą się na czerwonym tle warszawskiego parkietu w ostatnim czasie jest Ciech. Przedsiębiorstwo to niemal już równo rok znajduje się w trendzie wzrostowym i nie straszna mu trwająca bessa. Oczywiście, spółce pomagają bardzo dobre wyniki finansowe. Dane kwartalne Ciechu były znacznie lepsze od konsensu. Spółka notowana jest obecnie na poziomie 86,99 zł, tym samym tworząc swoje historyczne szczyty. Należy jednak zwrócić uwagę na oscylator RSI, który wskazuje sygnał sprzedaży. Można spodziewać się jednak, że będzie to tylko korekta, gdyż kurs akcji jest daleki od linii wsparcia, a analiza fundamentalna spółki wskazuje, że spółka ma wciąż wysoki potencjał wzrostu.