Koniunktura na rynku najmu jest gorsza niż jeszcze 12 – 18 miesięcy wcześniej. Jednak osoby, które wtedy kupiły lokum na wynajem raczej nie narzekają.

Już rok temu było widać pewne symptomy normalizacji na rynku najmu. To dobrze, bo wiosną i latem 2022 r. sytuacja była trudna dla najemców. Mniejsze powody do zadowolenia mają wynajmujący, którzy zaczęli odczuwać wzrost podaży. Dane firmy Unirepo, która analizuje 38 portali ogłoszeniowych i odsiewa duplikaty ofert wskazują, że w marcu 2024 roku liczba ofert wynajmu była w całej Polsce o niecałe 14% większa niż rok wcześniej. Taka sytuacja w połączeniu ze wzrostem cen metrażu może zniechęcać nowych inwestorów. Eksperci portalu RynekPierwotny.pl postanowili sprawdzić, czy podwyżki cen metrażu faktycznie mocno wpłynęły na rentowność najmu. Ci inwestorzy, którzy kupili „M” po niższych cenach (nawet sprzed roku – dwóch) mają dużo mniejsze powody do narzekania.

Kawalerki wcale już nie takie zyskowne jak dawniej?

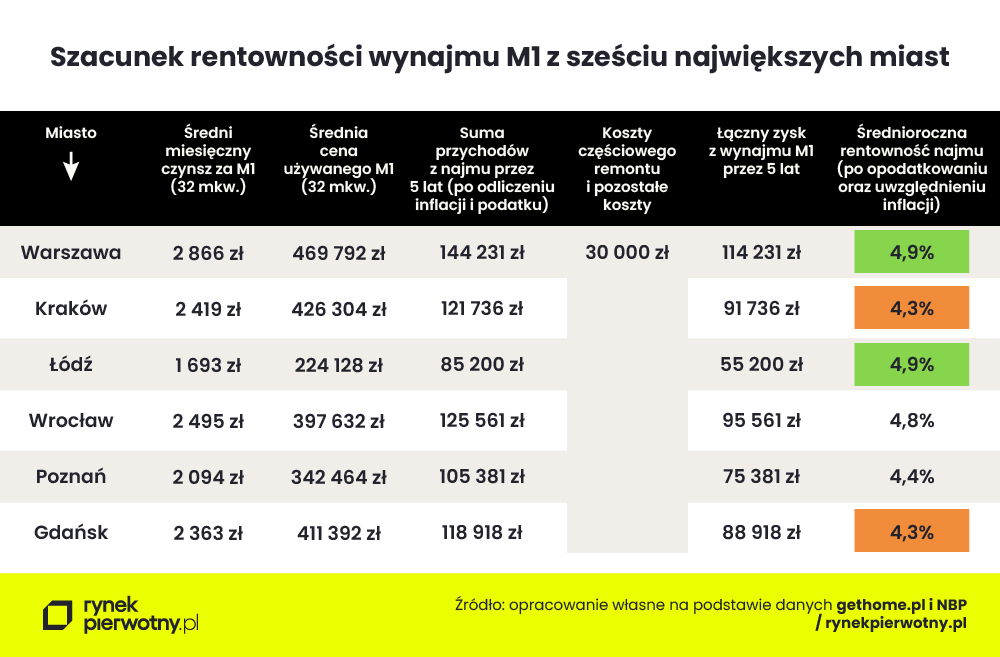

Przez ostatni rok większe podwyżki cen 1 mkw. dotyczyły niedużych mieszkań, a więc takich, które tradycyjnie cieszą się zainteresowaniem inwestorów. Warto zatem sprawdzić, jak w takiej sytuacji wygląda rentowność najmu przykładowej kawalerki z największych miast. Obliczenia bazują na następujących założeniach.:

- używana kawalerka (32 mkw.), która została zakupiona bez kredytu (na wynajem okazjonalny), po wliczeniu dodatkowych kosztów transakcji miała cenę 1 mkw. taką jak średnia transakcyjna cena z danego miasta podana przez NBP dla IV kw. 2023 r. i dotycząca używanych lokali z przedziału do 40 mkw.

- najemca oprócz czynszu dla właściciela lokalu pokrywa m.in. media i zaliczki na rzecz wspólnoty mieszkaniowej

- początkowy czynsz odpowiada średniej stawce dla mieszkania jednopokojowego o zbliżonej wielkości (według danych GetHome.pl z kwietnia 2024 r.)

- czynsz jest corocznie waloryzowany o inflację

- przerwa w najmie to 1 miesiąc rocznie

- właściciel po zakupie poniósł koszty związane z częściowym remontem i wyposażeniem używanego mieszkania (30 000 zł)

- przychody z najmu pomniejsza podatek ryczałtowy (stawka: 8,50%)

Wyniki z poniższej tabeli wskazują, że średnioroczna prognozowana rentowność najmu wynosi od 4,3% (Kraków i Gdańsk) do 4,9% (Warszawa oraz Łódź). Eksperci niedawno przygotowali podobną analizę, która dotyczyła M2 o powierzchni 45 mkw. (z kosztem częściowego remontu na poziomie 40 000 zł). W przypadku tego mieszkania dwupokojowego, porównywalne stopy rentowności były następujące:

- Warszawa – 5,1%

- Kraków – 4,1%

- Łódź – 4,3%

- Wrocław – 4,4%

- Poznań – 4,2%

- Gdańsk – 4,2%

Powyższe wyniki potwierdzają, że ubiegłoroczne wzrosty cen 1 mkw. dotyczące szczególnie małych lokali nieco podważyły tezę o ponadprzeciętnej zyskowności najmu kawalerek.

Przez rok ceny 1 mkw. zmieniły się mocniej niż czynsze

Powodów do narzekania raczej nie mają osoby, które kupiły mieszkanie pod wynajem rok wcześniej (wiosną 2023 r.). Nawet jeśli założymy wynajęcie lokalu rok temu po obecnych stawkach czynszowych, to mniejsze ceny zapłacone za 1 mkw. w przypadku analizowanej kawalerki (32 mkw.) generują następującą, wyższą rentowność:

- Warszawa – 5,4%

- Kraków – 4,9%

- Łódź – 5,0%

- Wrocław – 5,4%

- Poznań – 4,9%

- Gdańsk – 4,7%

Wzrosty cen metrażu nie stanowią żadnego problemu dla tych osób, które kupiły lokum wcześniej. Wręcz przeciwnie, podwyżki powodują wzrost wartości mieszkania. Być może, część inwestorów w obliczu gorszej sytuacji na rynku najmu sprzeda kupione wcześniej lokale i zrealizuje zyski wynikające z wyższej wyceny. Dobra okazja ku temu może się pojawić, jeśli rząd przeforsuje kontrowersyjny program Kredyt na Start.

Jeszcze wcześniejsza decyzja również się opłacała

Na swoją decyzję raczej nie będą narzekać też osoby, które kupiły mieszkania pod wynajem znacznie wcześniej niż w latach 2022 – 2023. Boom na rynku widoczny w 2022 r. i wzrost czynszów nawet o 20% – 25% przynajmniej częściowo zrównoważył bowiem okres pandemicznej dekoniunktury w najmie. Pamiętajmy również o skali długoterminowych podwyżek cen za 1 mkw. Dane NBP mówią, że średnia transakcyjna cena 1 mkw. używanych mieszkań z siedmiu dużych rynków (Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk i Gdynia) między IV kw. 2019 r. oraz IV kw. 2023 r. wzrosła o 42%. To zmiana przekraczająca skumulowaną inflację w całym analizowanym okresie (ok. 38%).

Autor: Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

{kind=link}