Emerytura jest tematem, który elektryzuje przede wszystkim tych, którzy mają do niej coraz bliżej i czują, że dobrze byłoby zacząć się na nią przygotowywać. Jednakże dla większości ludzi młodych, którzy nie sięgają myślami aż tak daleko, jest ona śmiertelnie nudnym zagadnieniem. Paradoksalnie, to co jednak jest najbardziej ekscytujące w tym wszystkim to właśnie to, że ludzie młodzi mają przed sobą ten niesamowicie długi horyzont czasowy, którego zazdroszczą im przede wszystkim Ci, którzy zrozumieli, dlaczego warto inwestować dopiero w nieco późniejszym wieku. Zaczynając odkładanie na emeryturę w młodym wieku, możemy przy minimalnym poziomie poświęcenia uzyskać niewiarygodne wręcz rezultaty.

Jak jest to możliwe i co właściwie jest możliwe?

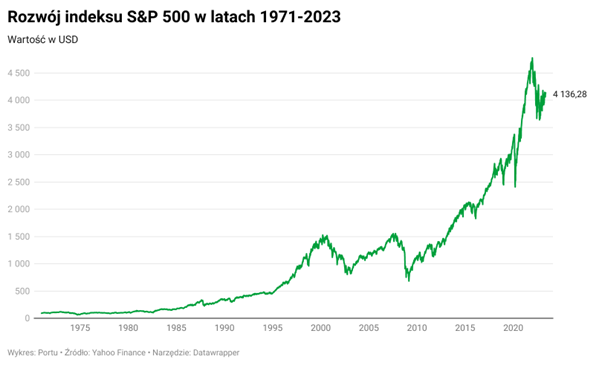

Kluczem do odpowiedzi na to pytanie są reguły na których opiera się długoterminowe inwestowanie pasywne. W skrócie, inwestorzy długoterminowi kopiujący indeksy mają cały szereg podstaw ku temu, aby wierzyć, że długoterminowo rynki rosną, na co wskazują historyczne wyniki światowych indeksów. Weźmy za przykład najbardziej popularny indeks na świecie S&P 500, który od 1971 roku osiągnął średnią roczną stopę zwrotu w wysokości 10,44%. Zatem ktoś, kto zainwestował raz 1000 dolarów w S&P 500 w 1971 roku, dziś cieszyłby się ich wzrostem wartości do poziomu blisko 175 000 dolarów.

Widzimy jak duży potencjał na zysk daje długi horyzont inwestycyjny. Tak się składa, że inwestowanie w indeks S&P 500 jest teraz łatwiejsze niż kiedykolwiek również dla każdego Polaka, na przykład dzięki Portfelom na miarę Portu czy Strategiom tematycznym. Wyobraźmy sobie zatem młodego człowieka, który ma jeszcze 40 lat do emerytury, ale już postanowił, że będzie każdego miesiąca odkładać 200 złotych na poczet przyszłej emerytury. Co zyska za 40 lat? Zakładając, że stopa zwrotu z S&P 500 będzie taka sama jak w ostatnich 52 latach (warto jednak pamiętać, że wyniki historyczne nie są gwarancją przyszłych zysków), młody człowiek mógłby uzbierać ponad 538 000 złotych. Wartość samych wpłat wyniosłaby jedynie 96 200 złotych, reszta to zysk, który wypracują jego pieniądze. Tak wielka stopa zwrotu jest możliwa właśnie dzięki mechanizmowi procentu składanego.

Inwestując pasywnie, najczęściej inwestujemy w instrumenty typu ETF, są to fundusze pasywnie zarządzane, które zazwyczaj kopiują różne światowe indeksy. Innymi słowy, inwestujemy zgodnie z rynkiem, nie próbujemy go pokonać, jak inwestorzy aktywni lub spekulanci, ale staramy się skorzystać na tym, że rynki długoterminowo rosną. Dlatego inwestowanie pasywne jest najbardziej korzystne przede wszystkim dla inwestorów długoterminowych. Bogata oferta funduszy ETF pomaga szeroko zdywersyfikować portfele inwestycyjne, znacząco ograniczając ryzyko, że dany region, sektor, bądź branża, w sposób negatywny wpłynie na całościowy wynik portfela.

Jak inwestować na emeryturę w Portu?

Inwestowanie z Portu jest bardzo proste. Ze względu na to, że Portu jest platformą stworzoną dla inwestorów pasywnych, funkcjonalności Portu są tak zaprojektowane, aby inwestor nie musiał się o nic martwić. Najwięcej pracy należy wykonać na początku, ale jest to tylko kilka minut potrzebnych na rejestrację i wybór odpowiedniego portfela, którym zarządzać będzie dla Ciebie Portu, będziesz mógł go modyfikować i wprowadzać zmiany, które uznasz za stosowne. Następnie wystarczy tylko regularnie zasilać inwestycję swoimi wpłatami. Tutaj dobrze sprawdza się ustawienie zlecenia stałego przelewu.

To wszystko. Potem należy już tylko wytrwać i doczekać momentu upłynięcia horyzontu inwestycyjnego. Oczywiście należy zdawać sobie sprawę z tego, że inwestowanie nie jest pozbawione ryzyka, a to, że kiedyś rynek zachowywał się w danym sposób nie oznacza, że w przyszłych latach będzie zachowywał się tak samo. Jednak nie bez ryzyka jest także trzymanie pieniędzy w szufladzie, czy poleganie jedynie na tym jaką emeryturę zagwarantuje nam państwo.

Emerytura państwowa czy śmiech na sali?

Nie będziemy kopać już leżącego, bo tak można byłoby określić wydajności polskiego systemu emerytalnego. Według prognoz wcale nie zapowiada się, że sytuacja w przyszłości będzie wyglądać lepiej, wprost przeciwnie. Społeczeństwo się starzeje, a prognozowana różnica pomiędzy wysokością ostatniego wynagrodzenia, a wysokością emerytury znacznie się powiększy. W 2060 roku ma to być już tylko 25% wartości ostatniej pobieranej pensji (obecnie jest to około 54%). Zatem szok związany z nagłym spadkiem przychodów w domowym budżecie po przejściu na emeryturę, prawdopodobnie będzie wzbudzał wiele goryczy wśród dużej liczby Polaków, którzy teraz ignorują nawoływania do inwestowania z myślą o swojej emeryturze.

Państwo nie aż tak złe?

To, że system emerytalny wymaga naprawy jest jasne już od wielu lat, a sytuacja ta nie dotyczy tylko naszego kraju. Z tego względu różne rządy w Polsce na przestrzeni lat dokonały wielu zmian i tak oprócz podstawy emerytalnej zapewnianej przez I i II filar istnieje również możliwość nieobowiązkowego inwestowania poprzez III filar. W jego skład wchodzą programy takie jak indywidualne konta emerytalne IKE i IKZE oraz programy pracownicze PPE i PPK. Oferują one różne atrakcyjne warunki, które są jednak obwarowane szeregiem ograniczeń, dotyczących zarówno limitu wpłacanych środków czy momentu ich wypłaty. Pomimo zalet, na przykład po osiągnięciu odpowiedniego wieku przy wypłacie środki w IKE i IKZE zwolnione są z podatku od zysków kapitałowych, panujące w tych programach ograniczenia sprawiają, że rozsądnym byłoby rozszerzenie swojej ekspozycji o inne produkty inwestycyjne, dla większej elastyczności, co do tego jak i kiedy chcemy dysponować naszymi środkami i ile chcemy inwestować.

Pasywna rewolucja

Taką elastyczność zapewniają usługi robodoradztwa. Szczególnie, w przypadku, w którym inwestor nie chce sam zarządzać inwestycją. Nawet w przypadku inwestowania pasywnego zachodzi potrzeba zadbania o strukturę portfela, tak by nadal był on dla nas odpowiedni. W przypadku robodoradcy proces rebalancingu jest zautomatyzowany i zachodzi samoistnie, gdy tylko struktura portfela zacznie zbyt bardzo odbiegać od pierwotnej. Przywracać strukturę portfela można także poprzez wpłaty. Nie wymaga to żadnego zaangażowania ze strony inwestora, po prostu wpłata zostanie zagospodarowana w taki sposób, aby przywrócić założoną na początku strukturę inwestycji w możliwie największym stopniu. Rebalancing inwestycji pozwala utrzymać kontrolę nad jej poziomem ryzyka. Jeśli nie dostosujemy regularnie naszych inwestycji, to aktywa, które wzrosły najbardziej, będą miały większy wpływ na wartość naszego portfela. Jeśli te aktywa nagłe spadną, to nasze inwestycje również poniosą większe straty. Rebalancing pomaga zrównoważyć ryzyko, utrzymując odpowiednią dywersyfikację.

Niskie opłaty, niski próg wejścia (na przykład w Portu można inwestować już od 100 złotych), żadnych limitów wpłat, możliwość wypłaty środków w dowolnym momencie, a przede wszystkim prostota korzystania, sprawiają, że inwestowanie pasywne z robodoradcą jest niesamowicie korzystną i łatwo dostępną możliwością do inwestowania na emeryturę. Co ciekawe, nie trzeba nawet wstawać z fotela, wystarczy wypełnić ankietę, dzięki której Portu będzie mogło zarządzać środkami inwestora w sposób dopasowany do jego potrzeb.

Niezależnie od tego, ile masz lat, zacznij już dziś!

Wygląda na to, że państwo nie zapewni nam emerytury, która zapewniłaby nam życie na poziomie, do którego przyzwyczaimy się podczas trwania naszej kariery zawodowej. Dlatego nie ulega wątpliwości, że sami musimy podjąć kroki, które zabezpieczą naszą przyszłość. Tym bardziej, że nawet niska inflacja w długim terminie znacznie obniży wartość zgromadzonych pieniędzy. Na szczęście, mimo trudnych czasów, mamy ku temu więcej możliwości niż kiedykolwiek wcześniej. Oprócz tego, że możemy skorzystać z programów oferowanych przez państwo w ramach III filaru, na horyzoncie wyłonił się nowy typ inwestowania, który wreszcie adaptuje się w Polsce, inwestowanie pasywne. Inwestowanie może być niskokosztowe, mądre i łatwo dostępne dla każdego, a to ze względu na niski próg wejścia i prostotę usługi. Sprawdź jak będzie wyglądać Twoja przyszła emerytura w kalkulatorze emerytalnym ZUS, a następnie skorzystaj z tabeli Portu dostępnych w tym artykule, aby sprawdzić ile powinieneś miesięcznie odkładać, aby powiększyć ją o kwotę, która pozwoli Ci się cieszyć starością.

——————————————————————————————–

O czym warto pamiętać po przeczytaniu artykułu?

– Artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Niniejszy artykuł jest materiałem marketingowym.

Źródło: PORTU.pl

{kind=link}