Zmiana zasad rozliczania VAT zapłaconego przy zakupie paliwa do samochodów firmowych wygenerowała tylko jednorazowy wzrost kredytów dla przedsiębiorców indywidualnych. Wygląda bowiem, że w sierpniu właściciele małych firm już spłacili pożyczki na auta zaciągnięte w ubiegłym miesiącu.

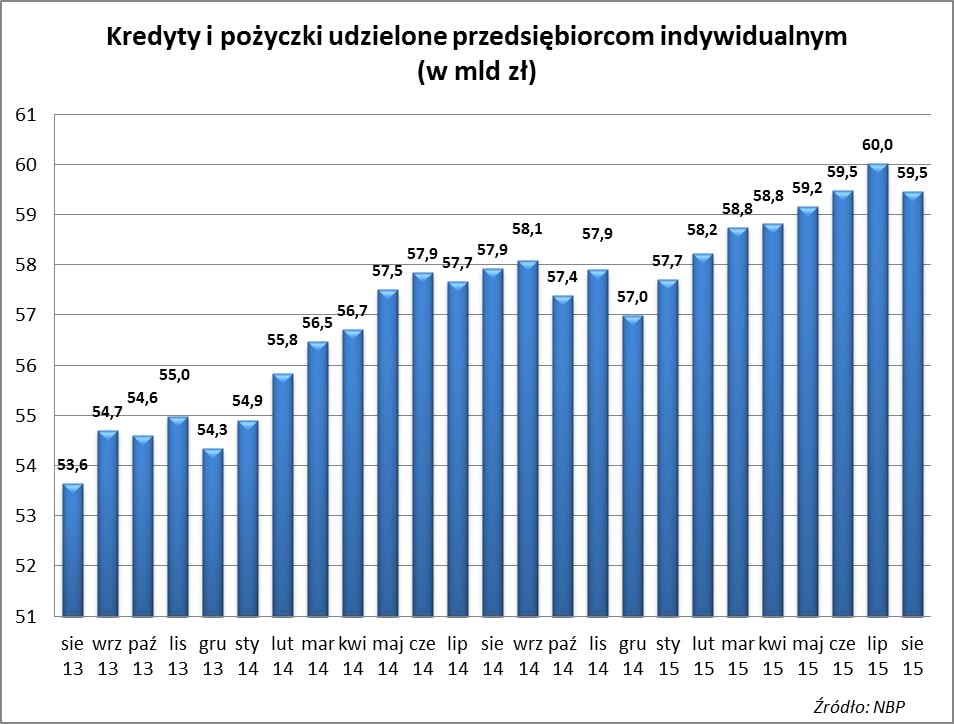

Na koniec sierpnia wartość kredytów i pożyczek zaciągniętych przez przedsiębiorców indywidualnych wyniosła niespełna 59,5 mld zł. To oznacza, że w ubiegłym miesiącu mieliśmy do czynienia z pierwszym w tym roku spadkiem wartości portfela kredytów dla najmniejszych firm. Łączna wartość finansowania dla jednoosobowych działalności gospodarczych zmalała o ponad 550 mln zł.

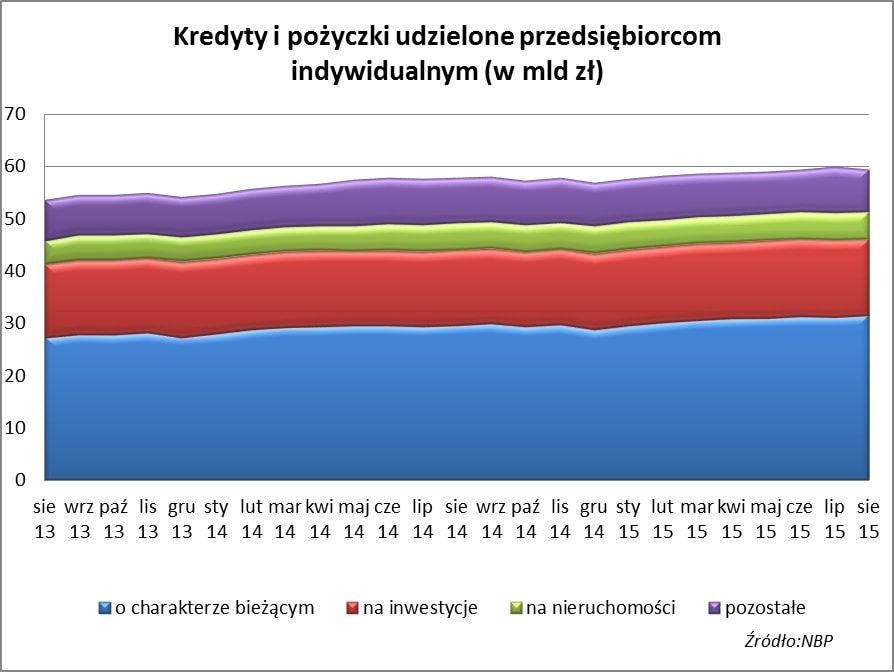

Zmalała wartość „pozostałych kredytów”

Przypomnijmy, że w ubiegłym miesiącu na wzrost wartości portfela pożyczek i kredytów dla przedsiębiorców indywidualnych „zapracowała” tylko jedna kategoria – czyli „pozostałe” kredyty, które urosły o 750 mln zł. Tam wliczane są m.in. kredyty samochodowe. W lipcu zainteresowanie kredytami na auta wzrosło ze względu na wprowadzenie możliwości odliczania połowy VAT zapłaconego w cenie paliwa kupowanego do samochodów służbowych.

Ale już w sierpniu okazało się, że ten impuls był jednorazowy. Mało tego, okazało się, że to, co zostało pożyczone w lipcu, w ubiegłym miesiącu już zostało spłacone. Kategoria „pozostałe kredyty” wg danych NBP stopniała o ponad 830 mln zł, do niespełna 8,1 mld zł.

Spadła także wartość kredytów inwestycyjnych. Na koniec sierpnia ich łączna wartość wyniosła niespełna 14,59 mld zł, czyli o nieco ponad 7 mln zł mniej niż miesiąc wcześniej.

Za to w pozostałych kategoriach mieliśmy do czynienia ze wzrostem. Przy czym o ile w przypadku kredytów na zakup nieruchomości był to wzrost symboliczny (o 2 mln zł), to w kredytach o charakterze bieżącym ruch był mocniejszy, bo o prawie 280 mln zł. Ich wartość na koniec ubiegłego miesiąca to 31,56 mld zł.

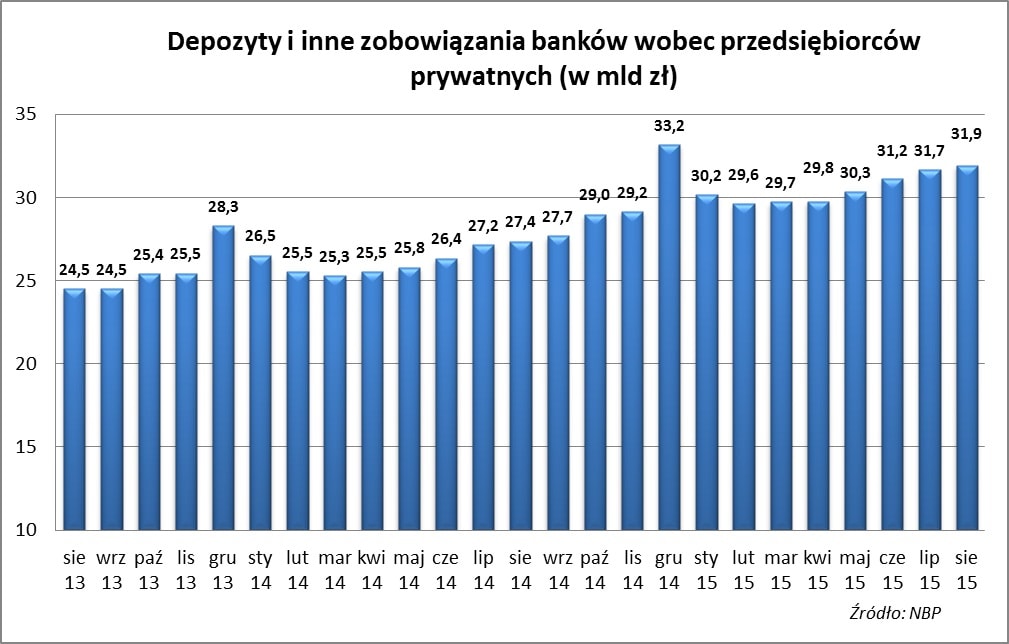

Depozyty rosną wolniej

Jeśli idzie o lokaty przedsiębiorców indywidualnych, to nadal mamy do czynienia z trendem wzrostowym. Na koniec sierpnia kwota odłożona przez firmy w bankach wyniosła nieco ponad 31,9 mld zł. Ale nawet w tej sferze widać pewne spowolnienie, jako że w ciągu ósmego miesiąca roku przybyło lokat za 260 zł mln zł, tymczasem wcześniej wzrosty były większe.

Ten wolniejszy wzrost depozytów przy jednoczesnym spadku wartości portfela kredytowego może być ze sobą powiązany – to, co wcześniej trafiało na depozyty, w sierpniu poszło na spłatę kredytów samochodowych.

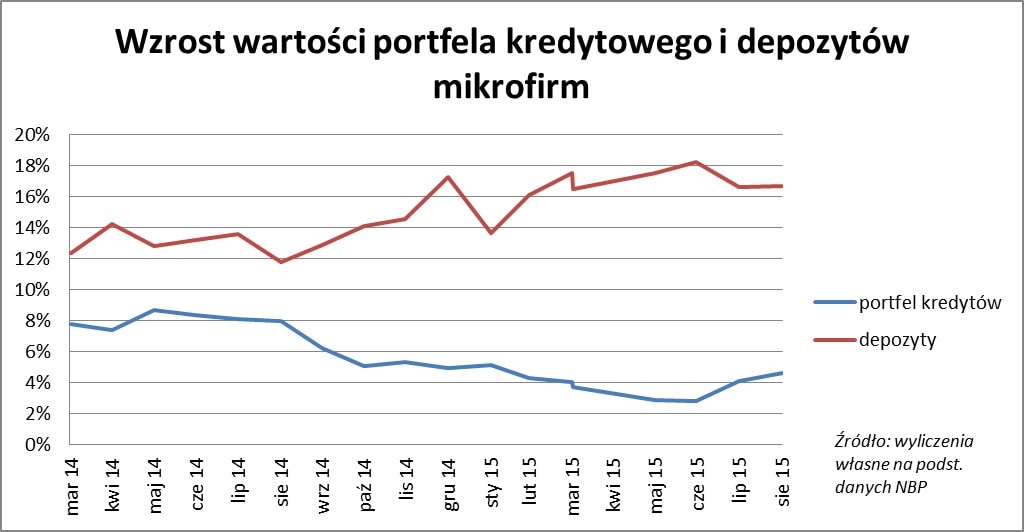

Krzywe zaczęły się zbliżać

Ale owe sierpniowe zawirowania, związane z kredytami samochodowymi, nie zmieniają faktu, że powoli zaczynają rysować się dwa trendy. Przede wszystkim rośnie tempo, w którym właściciele najmniejszych firm zadłużają się. W maju i czerwcu wynosiło ono poniżej 3%, licząc rok do roku, teraz zaś zbliża się do 5%.

Za wzrostem zainteresowania zewnętrznym finansowaniem mogą stać dwa czynniki – inwestycje oraz posiadanie dostatecznej ilości własnych środków, aby zredukować udział kredytu bankowego do opłacalnego z puntu widzenia małego przedsiębiorcy poziomu. Dowodem, że przedsiębiorcy chętniej niż wcześniej czerpią z oszczędności zgromadzonych w bankach, może być spadek tempa, z jakim rosną depozyty najmniejszych przedsiębiorstw. Wprawdzie w sierpniu to tempo wyniosło 16,7%, a więc było nieco większe niż w lipcu (16,6%), lecz w kolejnych miesiącach powinno maleć.

Zmiana obu trendów będzie możliwa, jeśli gospodarka wpadnie w turbulencje i zwyczajowo ostrożni mikroprzedsiębiorcy zaczną oszczędzać na potęgę, rezygnując z inwestycji. Ale dane, jakie napływają z rynku, sugerują, że poziom zainteresowania zakupami środków trwałych jest bardzo wysoki.

Większe inwestycje najmniejszych firm byłyby zjawiskiem bardzo pozytywnym dla gospodarki. Przede wszystkim byłyby one sygnałem, że mikrofirmy dobrze sobie radzą, jako że w gorszych czasach właściciele najmniejszych firm stronią od wydawania pieniędzy. Poza tym inwestycje w swojej masie zwiększyłyby moce produkcyjne najmniejszych przedsiębiorstw, co pociągnie ze sobą również popyt na nowych pracowników. Już obecnie widać spadek bezrobocia, zaś zapotrzebowanie na pracę ze strony mikrofirm mogłoby ten spadek znacznie przyspieszyć.

{kind=link}