Ceny mieszkań rosną a chętnych na kredyt wciąż nie brakuje. Wartość długów, o które zawnioskowali w styczniu Polacy, była aż o 24,5% wyższa niż na początku 2019 roku – wynika za danych BIK. W ostatnim czasie coraz wolniej rośnie za to średnia kwota kredytu, o którą wnioskuje potencjalny kredytobiorca. To daje nadzieje na to, że wzrosty cen mieszkań wyhamują. Pojawiają się też sugestie, że lekarstwo na ten problem szykuje rząd.

Ceny mieszkań rosną wolniej

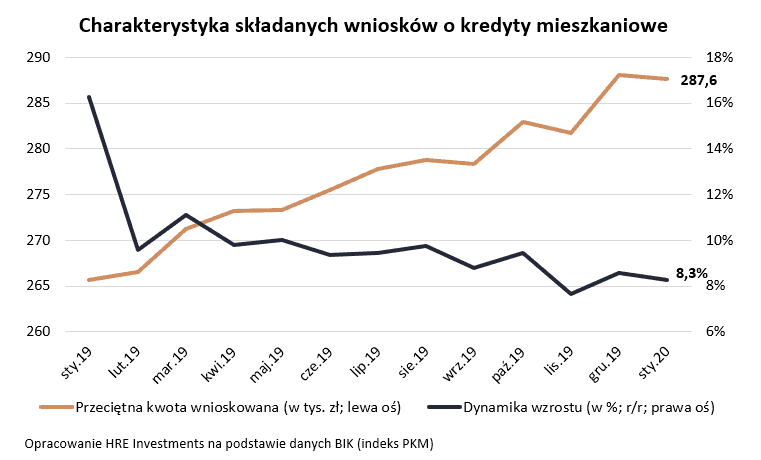

Ponad 8% – o tyle w ciągu roku wzrosła średnia wartość wnioskowanego przez Polaków kredytu hipotecznego. Jest to liczba w pełni zależna od tego na co umawia się kupujący ze sprzedającym mieszkanie. Naturalne jest tu mocne powiązanie – Polacy ograniczają apetyty na hipoteki, gdy mieszkania tanieją i odwrotnie – kupujący muszą pożyczać więcej, gdy mieszkania drożeją.

Wzrost średniej wnioskowanej kwoty jest wciąż duży, ale już nie dwucyfrowy. Warto podkreślić, że dokładnie rok wcześniej nasz apetyt na pożyczane kwoty rósł dwa razy szybciej. Czemu warto śledzić te informacje? Dane BIK o popycie na kredyty jako pierwsze sygnalizują kierunek zmian cen mieszkań. I choć na twarde dane potwierdzające przypuszczenie o hamujących wzrostach cen mieszkań przyjdzie poczekać jeszcze kilka miesięcy, to bez wątpienia takie hamowanie byłoby przyjęte z ulgą przez wiele osób.

Czas na uspokojenie

A trzeba podkreślić, że właśnie taki scenariusz jest dziś najbardziej prawdopodobnym dla rynku mieszkaniowego w 2020 roku. Główne powody? Spodziewany wolniejszy, choć wciąż solidny, wzrost gospodarczy, słabszy wzrost wynagrodzeń czy stopniowo spadająca rentowność wynajmu mieszkań. Ma to szanse tonować popyt na mieszkania na tyle, że ceny nieruchomości przestaną rosnąć w tak szybkim tempie jak w 2019 roku. Podobnie może działać sugerowane przez Ministerstwo Rozwoju zaproszenie deweloperów do realizacji programu Mieszkanie +.

Miałoby ono polegać na tym, że w zmian za oddanie gruntów pod zabudowę na preferencyjnych warunkach, część powstałych mieszkań byłaby przeznaczana na wynajem. W ten sposób mogą szybciej powstać rzeczone mieszkania w ramach rządowego programu. Ponadto, rzucona na rynek pula nowych gruntów do zabudowy przez deweloperów, może doprowadzić do wyraźnego ograniczenia wzrostu cen mieszkań na rynku.

Inwestorzy wciąż głodni mieszkań

Oczywiście nie jest tak, że wszystkie czynniki będą w bieżącym roku działały w kierunku hamowania wzrostów cen mieszkań. Przykład? Najniższe w historii oprocentowanie lokat, które powoduje, że sporo osób posiadających odpowiedni kapitał, wybiera mieszkanie na wynajem jako alternatywę dla swoich pieniędzy. Podobnie działa przyspieszająca w ostatnim czasie inflacja, która już dziś pochłania wartość oszczędności ponad 3 razy szybciej niż banki dopisują odsetki do przeciętnej lokaty. Prognozy sugerują, że niebawem sytuacja będzie jeszcze gorsza.

Najważniejsze, aby nie wylać dziecka z kąpielą

W tym kontekście ciekawe są doniesienia na temat możliwych zmian w regulacjach rynku kredytowego. I choć brakuje w tym zakresie konkretów, to wiemy, że celem hipotetycznych regulacji ma być ograniczenie podaży kredytów. To zaskakujące biorąc pod uwagę, że banki w ostatnich kwartałach i tak utrudniają dostęp do hipotek oraz podnoszą ich ceny. Do tego większość mieszkań kupowanych jest za gotówkę.

Wróćmy jednak do meritum. Sposobów na schładzanie rynku hipotecznego jest bowiem wiele. Można pracować nad wymaganiami odnośnie wkładu własnego, dozwolonym poziomem wskaźnika DtI – czyli tego jaką część dochodu pochłaniać ma rata, ale również regulując maksymalny okres kredytowania czy wprowadzając dodatkowe regulacje odnośnie kredytów dla inwestorów. Zmieniając te elementy układanki trzeba jednak bardzo uważać.

Ceny mieszkań a wkład własny

Przykład? Podniesienie dziś wymagań odnośnie wkładu własnego z łatwością może ograniczyć np. dostęp do kredytów mieszkaniowych dla osób młodych, a w tym zakresie wzorem Irlandii, Łotwy czy Estonii powinno raczej dojść do liberalizacji niż zaostrzania kryteriów udzielania kredytów. Więcej pisaliśmy o tym w raporcie HRE Think Tank na temat wpływu wymagań odnośnie wkładu własnego na rynek mieszkaniowy.

Trzeba mieć świadomość, że śrubowanie wymagań odnośnie wspomnianego wkładu własnego najbardziej uderza w osoby młode. Nierzadko prowadzi to do konieczności mieszkania w domach rodzinnych, a przecież to brak możliwości wyprowadzki „na swoje” jest często wskazywanym powodem, dla którego Polacy odwlekają decyzję o założeniu rodziny. To tym bardziej ważne w dobie kryzysu demograficznego.

Inną kwestią są regulacje odnośnie kredytów zaciąganych na mieszkania kupowane przez inwestorów. W ich przypadku udzielane dziś kredyty z niskim wkładem własnym i niską marżą mogą zaskakiwać – szczególnie biorąc pod uwagę, że co do zasady są to długi o wyższym poziomie ryzyka niż kredyty udzielane wcześniej wspomnianym osobom młodym kupującym swoje pierwsze „M”.

Nie brakuje chętnych na dług

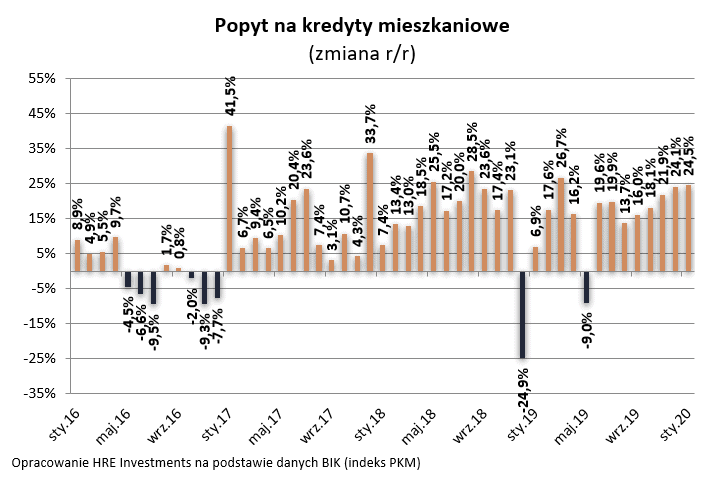

Wolniejszy wzrost przeciętnej wnioskowanej kwoty kredytu nie znaczy jednak, że popyt na kredyty maleje. Wręcz przeciwnie. Dobitnie świadczy o tym najnowsza publikacja BIK. Wynika z niej, że wciąż przybywa chętnych na mieszkaniowe długi. Liczba składanych wniosków kredytowych była bowiem w styczniu 2020 roku o ponad 9% wyższa niż rok wcześniej. W sumie więc łączna kwota, o której pożyczenie ubiegali się nabywcy mieszkań w styczniu 2020 roku była prawie o jedną czwartą wyższa niż rok wcześniej. To daje bankom nie tylko możliwość bicia historycznych rekordów wartości udzielanych kredytów mieszkaniowych, ale też jest idealną okazją do podnoszenia kosztu kredytu czy stawiania przed potencjalnymi kredytobiorcami wyższych wymagań.

Bartosz Turek, główny analityk HRE Investments