To był kolejny nieudany tydzień dla inwestorów giełdowych. Wciąż daje o sobie znać niepewność dotycząca kondycji chińskiej oraz globalnej gospodarki. Zakończenie miesiąca i jednocześnie kwartału tylko na jedną sesję pomogły polskiej giełdzie nieco wzrosnąć. Ostatecznie zakończony w minioną środę kwartał okazał się najgorszy mod 2011 roku dla inwestujących na polskim rynku– w ciągu ostatnich 3 miesięcy WIG spadł o 6,6%. Bardzo słabo zaprezentował się indeks warszawskich blue chipów, który w ostatnim kwartale spadł aż o 10,8%. Co gorsza w minionym tygodniu WIG20 znajdował się na najniższych poziomach od 2009 roku. W skali tygodnia WIG20 zniżkował o 2,6%, mWIG40 spadł o 0,8%, a sWIG80 stracił 0,1%. Przy takim obrocie spraw indeks szerokiego rynku deprecjonował o 1,3%. Indeks PMI dla przemysłu wypadł słabiej od oczekiwań i od sierpniowego odczytu. W Europie również ciężko szukać pozytywów. Słabo wypadły dane makroekonomiczne opublikowane w minionym tygodniu. Słabsza od oczekiwań okazała się inflacja HICP w Niemczech i całej strefie euro. Jeśli chodzi o indeksy PMI dla przemysłu, to w przypadku strefy euro odczyt był zgodny z oczekiwaniami, natomiast nieco słabsze były dane dla Niemiec. W skali tygodnia DAX spadł o 1,4%, CAC40 o 1,2%, a brytyjski FTSE250 stracił 0,2%.

Światowym rynkom finansowym nie pomogły również dane z Chin, gdzie indeks PMI dla przemysłu zanotował najsłabszy wynik od 2009 roku. Zza Oceanu dostaliśmy lepszy od oczekiwań indeks zaufania konsumentów Conference Board oraz przemysłowy PMI. Słabiej niż oczekiwali analitycy wypadły natomiast indeksy ISM dla przemysłu oraz Chicago PMI. Najważniejszymi danymi makroekonomicznymi w minionym tygodniu były jednak te dotyczące amerykańskiego rynku pracy. Środowy raport ADP wskazał, że w sektorze prywatnym we wrześniu przybyło 200 tys. nowych miejsc pracy vs. prognozy na poziomie 190 tys. Dobry wynik rozbudził oczekiwania wobec piątkowych payrollsów. Te jednak rozczarowały. W sektorze pozarolniczym przybyło 142 tys. nowych miejsc pracy, oczekiwano 200 tys., natomiast w sektorze prywatnym przybyło 118 tys. nowych miejsc, a oczekiwano 190 tys. Dodatkowo zrewidowano w dół sierpniowe dane. Pomimo słabych danych piątek na amerykańskich giełdach był dość udany, co pozwoliło nieco odrobić straty z początku tygodnia. W skali tygodnia S&P500 stracił 0,4%, NASDAQ spadł o 3,5%, natomiast DJIA zniżkował o 0,3%.

W tym tygodniu z danych makro warto zwrócić uwagę na finalne usługowe indeksy PMI i ISM. We wtorek RPP podejmie decyzję ws. stóp procentowych, a wieczorem przemawiać będzie Mario Draghi. W czwartek opublikowany zostanie protokół z ostatniego posiedzenia FOMC. Natomiast od poniedziałku do środy Chiny mają wolne w związku z tamtejszymi świętami narodowymi.

Analiza techniczna

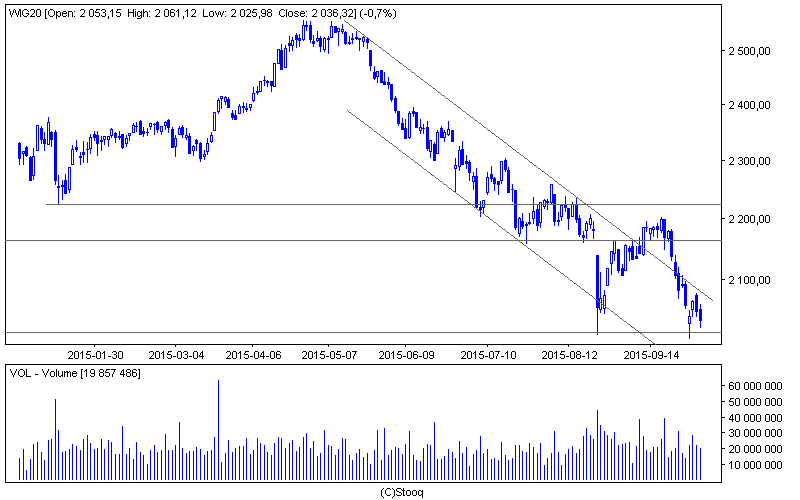

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

WIG20 zanotował trzeci z rzędu spadkowy tydzień. We wtorek indeks znajdował się na poziomach niewidzianych od 2009 roku. Indeks warszawskich blue chipów jest coraz bardziej dociskany do bardzo ważnego wsparcia w okolicach 2018 pkt. Po ewentualnym pokonaniu go i zejściu poniżej psychologicznej bariery 2000 pkt. będzie trzeba być przygotowanym na kolejne spadki. Inwestorzy mogą chcieć grać pod formację podwójnego dna (obecny dołek plus sierpniowy dołek), choć przy obecnej niesprzyjającej aurze będzie o to niesłychanie trudno.

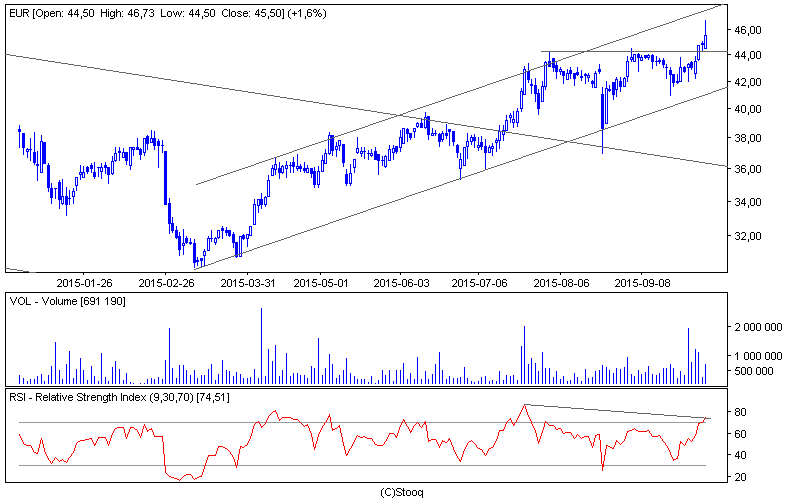

Wykres 2. Eurocashw interwale dziennym. Źródło: Stooq

Wykres 2. Eurocashw interwale dziennym. Źródło: Stooq

W minionym tygodniu wśród spółek z WIG20 najbardziej wyróżniał się Eurocash. W ciągu ostatnich 5 sesji cena akcji wzrosła o 5,2% osiągając najwyższy poziom od stycznia 2014 roku. Eurocash znajdował się w długoterminowym trendzie spadkowym, z którego zdołał się wydostać w lipcu. We wrześniu kurs nieudanie próbował pokonać opór wyznaczony przez lokalne maksimum z 3 sierpnia. W zeszłym tygodniu byki ponownie przeprowadziły atak i tym razem udało im się przełamać opór zlokalizowany w okolicach 44 zł. Wzrosty mogą dotrzeć do okolic 46,98 zł, gdzie znajduje się następny ważny opór. Na wykresie 9-sesyjnego oscylatora RSI utworzyła się dywergencja bessy, która może zwiastować odwrócenie wzrostowego trendu.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.