Komisja Nadzoru Finansowego jeszcze w minionej dekadzie zwracała uwagę na konieczność spopularyzowania kredytów mieszkaniowych, które posiadają okresowo stałe oprocentowanie. Takie cele, jakie wyznaczał sobie KNF, teraz wydają się trafne w kontekście rekordowych podwyżek ratalnych z 2022 r. Niestety, kredytów „stałoprocentowych” nie udało się spopularyzować przed serią podwyżek stóp NBP. W III kw. 2022 r. takie „hipoteki” stanowiły już jednak połowę sprzedaży, a ich oprocentowanie było nieco mniejsze od tradycyjnych ofert. Eksperci portalu RynekPierwotny.pl sprawdzają, jak w najbliższej i nieco bardziej odległej przeszłości różniło się stałe i zmienne oprocentowanie kredytów mieszkaniowych. Warto też zwrócić uwagę na fakt, że obecna „stałoprocentowa” oferta banków nie jest bardzo atrakcyjna.

Stałe oprocentowanie „hipotek” nie zawsze było dostępne

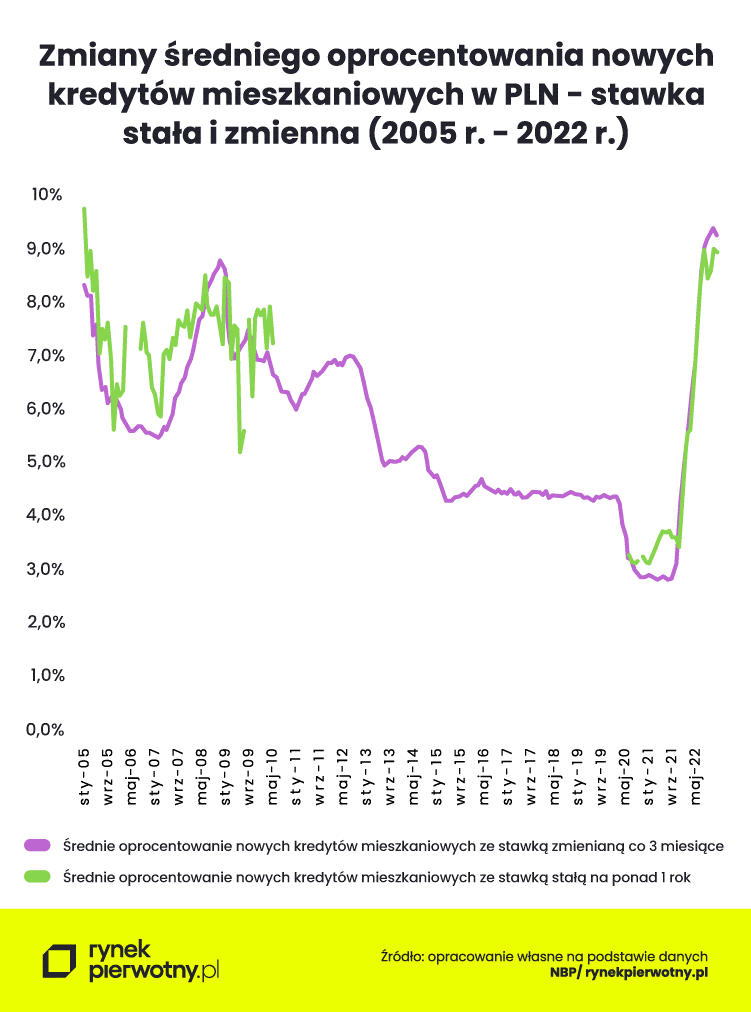

Dzięki danym Narodowego Banku Polskiego, porównanie średniego zmiennego i stałego oprocentowania kredytów mieszkaniowych można rozciągnąć na okres ponad piętnastoletni (2005 r. – 2022 r.). Poniższy wykres uwzględnia właśnie taki przedział czasowy. Jednakże w większości analizowanych miesięcy NBP nie mógł wyznaczyć średniego oprocentowania kredytów mieszkaniowych ze stawką stałą na ponad rok. Przyczyną był po prostu znikomy udział rynkowy „hipotek” ze stawką procentową ustalona na więcej niż jeden rok.

Dopiero w 2020 r. kredyty mieszkaniowe ze stawką oprocentowania „zamrożoną” na pewien okres (zwykle pięcioletni) nieco zyskały na znaczeniu. Później w ramach zmiany swojej Rekomendacji S, Komisja Nadzoru Finansowego wymusiła oferowanie przez banki kredytów mieszkaniowych ze stałym oprocentowaniem (co najmniej na 5 lat) od połowy 2021 r. Można przypuszczać, że takie „hipoteki” będą już stałym elementem oferty banków. Niestety, ich aktualna oferta pod względem wysokości oprocentowania nie wydaje się szczególnie atrakcyjna.

Teraz bankowa oferta wzbudza jednak pewne wątpliwości

Poniższy wykres bardzo dobrze pokazuje, jak szybko przeciętne oprocentowanie nowych kredytów mieszkaniowych zareagowało na wzrost stóp procentowych NBP. Chodzi zarówno o stawki aktualizowane co 3 miesiące, jak i te zmieniane rzadziej niż raz na rok. Od wakacji 2022 roku przeciętne oprocentowanie okresowo stałe i zmienne zaczęło się jednak nieco różnić. Zmiany z ostatniego roku są lepiej widoczne poniżej:

- styczeń 2022 r. – średnie oprocentowanie nowych kredytów mieszkaniowych ze stawką zmienianą co 3 miesiące: 5,1%, średnie oprocentowanie nowych kredytów mieszkaniowych ze stawką stałą na więcej niż 1 rok (zwykle na 5 lat): 5,0%

- luty 2022 r. – 5,5%/5,6%

- marzec 2022 r. – 6,2%/5,7%

- kwiecień 2022 r. – 6,7%/6,3%

- maj 2022 r. – 7,0%/7,2%

- czerwiec 2022 r. – 8,1%/8,2%

- lipiec 2022 r. – 8,8%/8,6%

- sierpień 2022 r. – 9,2%/9,1%

- wrzesień 2022 r. – 9,3%/8,6%

- październik 2022 r. – 9,4%/8,7%

- listopad 2022 r. – 9,5%/9,1%

- grudzień 2022 r. – 9,4%/9,0%

Powyższe informacje Narodowego Banku Polskiego potwierdzają, że już od kilku miesięcy nieliczni nowi kredytobiorcy są kuszeni niższym poziomem oprocentowania ustalonego na dłuższy okres (najczęściej pięć lat). Taka różnica wynosząca średnio 0,4 punktu procentowego w grudniu 2022 r. (9,4% vs 9,0%) nie wydaje się jednak szczególnie atrakcyjna dla kredytobiorców. Od pewnego czasu, coraz więcej mówi się bowiem o pierwszych spadkach stóp procentowych NBP. Mogą one nastąpić pod koniec 2023 roku albo zimą 2024 roku.

Jeżeli chodzi o dłuższą perspektywę, to notowania giełdowych kontraktów FRA na stopę WIBOR 3M wskazują, że rynek finansowy na początku lutego br. spodziewał się stawki wynoszącej około 4,4% za 21 miesięcy. Analogiczne prognozy z początku stycznia 2023 r. sugerowały, że za jeden rok i dziewięć miesięcy WIBOR 3M będzie jeszcze przekraczał 5,5%. Oczywiście, w warunkach wojny za wschodnią granicą ryzyko kolejnego wzrostu inflacji jest spore. Tym niemniej, osoby zamierzające pożyczyć środki ze stałym oprocentowaniem na pięć lat wynoszącym aż 9,0%, powinny się dobrze zastanowić. Tym bardziej, że rząd zamierza uruchomić program Bezpieczny Kredyt 2,0%.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

{kind=link}