Komisja Nadzoru Finansowego złagodziła warunki oceny zdolności kredytowej potencjalnych nabywców mieszkań. Jaki wpływ ta decyzja może mieć ta decyzja na rynek mieszkaniowy?

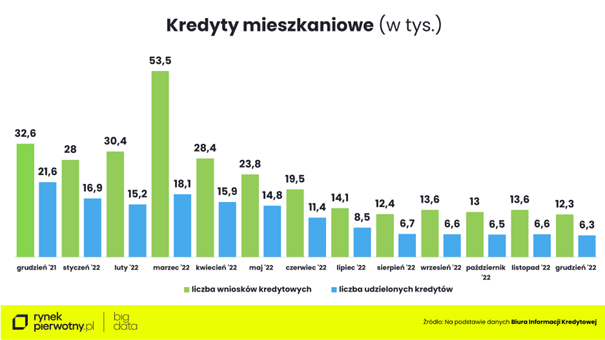

Nie ulega wątpliwości, że do zapaści na rynku kredytów hipotecznych w 2022 r. przyczyniła się nie tylko seria podwyżek stóp procentowych, którą Rada Polityki Pieniężnej zapoczątkowała w październiku 2021 r. Gwoździem do trumny okazała się marcowa zmiana rekomendacji S Komisji Nadzoru Finansowego (KNF), która drastycznie ograniczyła zdolność kredytową potencjalnych kredytobiorców.

Po wejściu w życie tego typu wytycznych dla banków, dramatycznie skurczyła liczba wniosków o kredyt mieszkaniowy. Ożywienie na rynku kredytowym w marcu 2022 r. było spektakularne, ale krótkotrwałe. Po prostu wielu kredytobiorców chciało się załapać się na korzystniejsze zasady. Od kwietnia 2022 r. banki zaczęły liczyć zdolność kredytową biorąc pod uwagę cenę kredytu wyższą od rzeczywistej aż o 5 pkt proc.

Popytu na mieszkania w dół

Według Biura Informacji Kredytowej (BIK) w całym 2022 r. banki udzieliły zaledwie 133,3 tys. tego typu kredytów, czyli przeszło o połowę mniej niż rok wcześniej. W praktyce oznaczało to także zduszenie popytu na mieszkania, który i tak malał z powodu wzrostu oprocentowania kredytów i obaw o skutki gospodarcze wojny w Ukrainie. Z danych BIG DATA RynekPierwotny.pl wynika, że w 7 największych miastach deweloperzy sprzedali w 2022 r. łącznie tylko nieco ponad 32,7 tys. lokali, czyli o 35% mniej niż w 2021 r. Najbardziej popyt skurczył się we Wrocławiu (o 43%), Gdańsku (o 38%) i w Warszawie (o 34%).

Sam bufor na wypadek wzrostu stóp procentowych jest potrzebnym rozwiązaniem, ale wątpliwości budził moment zaostrzenia rekomendacji S oraz objęcie jednakową stawką wszystkich kredytobiorców niezależnie od ich udziału własnego i rodzaju oprocentowania kredytu.

Już kilka miesięcy temu deweloperzy i banki prosiły o obniżenie buforu bezpieczeństwa do 2,5 pkt proc. KNF w końcu odpowiedział na ich postulaty. Złagodzenie rekomendacji ma dotyczyć przede wszystkim kredytów o czasowo stałej stopie procentowej, zmienianej zwykle co pięć lat. W przypadku kredytów o zmiennym oprocentowaniu KNF zalecił bankom stosowanie podwyższonego buforu. Jego wysokość mają one określać w oparciu o samodzielną ocenę ryzyka dalszych podwyżek stóp procentowych.

– Najbliższe tygodnie pokażą, czyi w jakim zakresie banki skorzystają z możliwości jaką dał im KNF. Gdyby ściśle dostosowały się do jego wytycznych, zdolność kredytowa potencjalnych nabywców mieszkań wzrosłaby nawet o 20% – przyznaje Andrzej Prajsnar.

Zmiana zdolności kredytowej spowodowana obniżeniem bufora z 5 do 2,5 pkt proc. może być następująca:

- kredyt na 25 lat dla singla z łącznym dochodem 5 tys. zł netto miesięcznie – wzrost zdolności kredytowej ze 175 tys. zł do 210 tys. zł,

- kredyt na 25 lat dla pary z łącznym dochodem 8 tys. zł netto miesięcznie – wzrost z 280 tys. zł do 330 tys. zł,

- kredyt na 25 lat dla rodziców jednego dziecka z łącznym dochodem 10 tys. zł netto miesięcznie – wzrost z 330 tys. zł do 390 tys. zł.

Jak widać, szacunkowa zdolność kredytowa po obniżeniu bufora bezpieczeństwa wzrośnie o 18-20%. Jednak wciąż będzie niska za sprawą wysokiego oprocentowania „hipotek”.

Kredytobiorcy niekoniecznie będą chcieli pożyczać środki z oprocentowaniem wynoszącym aż 8,5-9% przez pięć lat. Tym bardziej, że rząd zapowiedział uruchomienie kredytów o stałej stopie procentowej na 2%. Ponadto rynek spodziewa się pierwszych obniżek stóp procentowych NBP w perspektywie najbliższych 12 miesięcy.

Marek Wielgo, ekspert GetHome.pl dodaje, że decyzję KNF można odczytywać jako sygnał, że najbardziej prawdopodobnym scenariuszem jest spadek inflacji, a w konsekwencji – stóp procentowych. Ekspert nie wyklucza, że do biur sprzedaży firm deweloperskich i agencji pośrednictwa w obrocie nieruchomościami prawdopodobnie wrócą na razie głównie ci, którzy wstrzymali się z decyzją o zakupie mieszkania w obawie przed wzrostem i oprocentowania kredytów mieszkaniowych. Oczywiście mówimy tu o osobach, które mają zdolność kredytową. Ponadto perspektywa ożywienia popytu może zadziałać dopingująco na posiadaczy znacznych nadwyżek finansowych, którzy inwestują w mieszkania w celu ich wynajmowania. Tym bardziej, że nie doczekali się wyraźnej korekty cen mieszkań. Co ciekawe, w sytuacji kurczącej się podaży, coraz więcej osób zadaje sobie pytanie, kiedy znów zaczną one drożeć.

Źródło: RynekPierwotny.pl / GetHome.pl

{kind=link}