Kredyty mieszkaniowe – banki nieśmiało ułatwiają dostęp do hipotek. Akceptowanie dochodów przynajmniej części przedsiębiorców czy kosmetyczne korekty w kwestii wymaganego wkładu własnego – takie ruchy zaczynają sygnalizować pierwsze banki. Póki co liberalizacja jest symboliczna na tle utrudnień, które banki wprowadziły po wybuchu epidemii.

Kredyty są dziś najtańsze w historii. W czerwcu nowe kredyty mieszkaniowe sprzedawane były przy oprocentowaniu na poziomie 3,3% w skali roku. Warto przypomnieć, że jeszcze przed epidemią podobne było oprocentowanie lokat bankowych, a kredyty – nawet mieszkaniowe – były o 1/3 droższe.

Trudno się wiec dziwić, że chętnych na hipoteki nie brakuje. Z danych BIK wynika, że w lipcu br. popyt na mieszkaniowe długi był prawie tak wysoki jak w analogicznym okresie przed rokiem. Na takie kredyty mogą jednak liczyć tylko klienci najmniej ryzykowni z punktu widzenia banków. Innymi słowy tacy posiadający umowę o pracę, przyzwoite dochody i wysoki wkład własny (najlepiej co najmniej 20-30%). Przez ostatnich kilka miesięcy banki wyraźnie zaostrzyły bowiem kryteria udzielania kredytów. Jeszcze na początku roku możliwe było zaciągnięcie kredytu mieszkaniowego zarabiając na tzw. śmieciówce, działając w ramach samozatrudnienia czy posiadając 10-proc. wkład własny. Dziś taki miks, to niemal gwarantowana decyzja negatywna.

Banki obiecują, że będzie lepiej

Szczególnie dla osób młodych dostęp do kredytów mieszkaniowych jest dziś bardzo trudny lub nawet niemożliwy. Niewielkim pocieszeniem może być tu deklarowane przez banki złagodzenie kryteriów polityki kredytowej. Te płyną z ankiet przeprowadzonych przez bank centralny. A jak to wygląda w praktyce? Póki co mamy tu do czynienia z niemal niezauważalnymi zmianami. Drobną liberalizacją zasad przy udzielaniu kredytów z niskim wkładem własnym. Ponadto akceptowanie dochodów przynajmniej z części jednoosobowych firm. Szczególnie tych, których działalność w ostatnim czasie nie ucierpiała.

Odsetki w dół, zdolność w górę

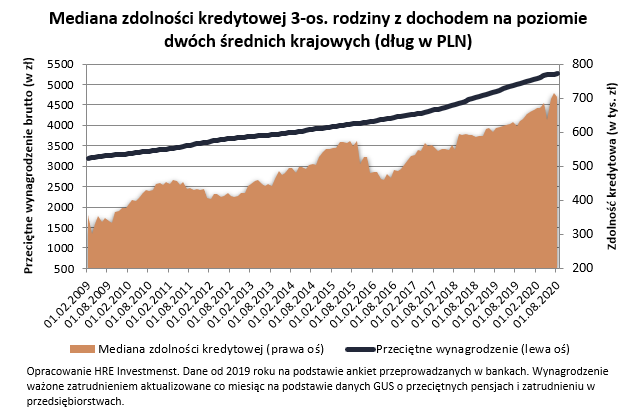

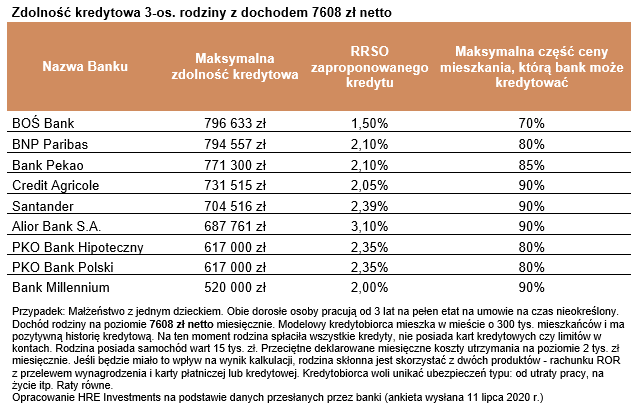

Z drugiej strony ci którzy spełniają wymagania stawiane przez banki, mogą korzystać z najtańszych kredytów w historii. To sprzyja nie tylko niskim ratom kredytu, ale też pozytywnie wpływa na szacowaną przez banki zdolność kredytową. Z ankiety przeprowadzonej przez HRE Investments wynika bowiem, że modelowa trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej mogą pożyczyć na mieszkanie 704 tys. złotych w ramach 30-letniego kredytu. To co prawda o 11 tysięcy mniej niż lipcu, ale też o 87 tysięcy więcej niż przed rokiem.

Skłonność do udzielenia najwyższego kredytu w aktualnej rundzie ankiet zadeklarowały BOŚ Bank (w ramach specjalnego ekokredytu), BNP Paribas i Pekao. Najmniej nasza modelowa rodzina pożyczyłaby za to za to w Millennium i PKO.

Oczywiście tak jak wcześniej podkreślono, wysokie wyniki to pokłosie niskiego oprocentowania kredytów. To znowu wprost wynika z cięć stóp procentowych przez Radę Polityki Pieniężnej. Spora część kredytobiorców nie jest jednak w stanie cieszyć się z dobrodziejstw wysokiej zdolności kredytowej, bo banki podniosły wymagania odnośnie stabilności źródeł dochodów czy wysokości wkładu własnego.

Analiza przykładu

W badanym przez nas przykładzie bierzemy pod uwagę rodzinę o rzadko spotykanej sytuacji. Taką która nie ma innych zobowiązań finansowych, a przy tym zdążyła już zbudować sobie pozytywną zdolność kredytową. Gdyby tego było mało, to zakładamy, że oboje rodzice mają pracę. Ponadto ich pensje zostały oszacowane na podstawie danych GUS za okres od lipca 2019 do czerwca 2020 roku. To oznacza, że ostatnie gorsze dane z rynku pracy wciąż nikną w otoczeniu dobrych danych sprzed epidemii. I tu od razu jeszcze jedna ważna uwaga metodologiczna. Dane GUS pomijają umowy o dzieło czy zlecenie, ale też pensje w małych firmach i administracji publicznej. W sumie oznacza to, że urzędowa średnia jest trochę zawyżona.

Gdyby spróbować to zniwelować poprzez obniżenie średniej krajowej o 20%, to i tak wciąż mielibyśmy do czynienia z całkiem solidną zdolnością kredytową. Nasza rodzina mogłaby bowiem pożyczyć na mieszkanie w ramach 30-letniego kredytu kwotę 490 tysięcy złotych – wynika z danych zebranych przez HRE Investments.

Autor: Bartosz Turek, analityk HRE Investments