Brak konieczności spłaty rat przez 3 lub 6 miesięcy – dla wielu osób będzie to realne wsparcie w trakcie epidemii. Trzeba jednak pamiętać, że za pomocną dłoń wyciągniętą dziś przez banki trzeba będzie zapłacić w przyszłości i to z odsetkami.

Coraz więcej banków pozwala swoim klientom w prosty sposób składać wnioski o tzw. wakacje kredytowe. O co chodzi? W momencie, w którym decydujemy się wykorzystać wakacje kredytowe, de facto prosimy bank o to, aby te pieniądze, których teraz nie zapłacimy w formie rat, bank dopisał do salda naszego kredytu.

Najdłuższe wakacje kredytowe w historii?

Nie jest więc tak, jak mogłoby się na pierwszy rzut oka wydawać, że zupełnie odpuszczone zostaną nam raty. Co prawda przez kilka miesięcy nie będziemy musieli ich płacić (lub przynajmniej ich części), ale w przyszłości będziemy musieli te pieniądze oddać i to z odsetkami. Przez jak długi czas możemy liczyć na ulgę w comiesięcznych wydatkach? Banki, które stworzyły już stosowne oferty, proponują zawieszenie rat na okres od 3 do 6 miesięcy. Wbrew pozorom oferty te różnią się nie tylko okresem zawieszenia rat. Może się bowiem okazać, że bank zaproponuje nam albo zawieszenie całych rat, albo tylko ich części (kapitałowej lub odsetkowej). Do tego korzystanie z tego wsparcia spowoduje że okres naszego kredytowania wydłuży się lub nie. Przeważnie banki nie dają w tym względzie dużego wyboru, ale warto mieć świadomość na co piszemy się korzystając z wakacji kredytowych.

Jedno jest bowiem pewne – jeśli z nich skorzystamy, to w sumie zapłacimy za kredyt więcej niż gdybyśmy z wakacji nie korzystali. Po prostu te pieniądze, których nie zapłacimy w trakcie koronawirusowych wakacji kredytowych spłacimy w trakcie całego pozostałego okresu kredytowania z nawiązką, czyli z doliczonymi odsetkami.

Wakacyjny zawrót głowy

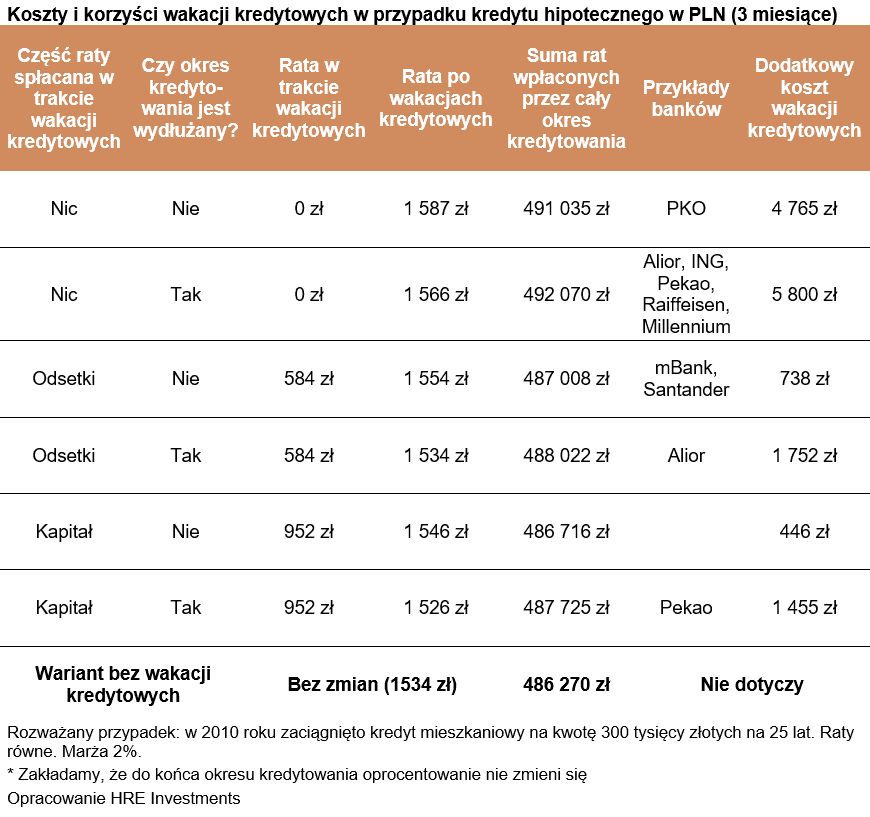

Wróćmy jednak do tematu wakacji kredytowych. Ich różne warianty – koszty i korzyści – najlepiej pokazać na ujednoliconym przykładzie. Załóżmy, że mamy kredyt zaciągnięty na 300 tysięcy złotych 10 lat temu czyli w 2010 roku. Kredyt ten (z marżą na poziomie 2%) regularnie do tej pory spłacaliśmy. Aktualna rata wynosi 1534 złote miesięcznie. Jeśli spłacalibyśmy ten kredyt normalnie, to do 2035 roku musielibyśmy oddać bankowi łącznie 486,3 tys. złotych – oczywiście przy utopijnym założeniu, że warunki kredytowe od dziś przez kolejne lata byłyby stałe.

Załóżmy teraz, że bank jest skłonny udzielić nam wakacji kredytowych na 3 miesiące. Aby prezentowane wyliczenia były porównywalne, takie założenie będzie stałe mimo, że na przykład ING, Santander czy Alior mogłyby nam dać półroczne wakacje. Nie jest więc naszym celem pokazanie dokładnie ofert banków, ale raczej pokazanie jak działa mechanizm wakacji kredytowych w różnych wariantach.

Przejdźmy do wyliczeń. Załóżmy, że ze względu na koronawirusa potrzebne jest nam teraz wsparcie, bo nie możemy regulować rat w dotychczasowej wysokości. Prosimy więc bank o zawieszenie na 3 miesiące konieczność płacenia rat. Łącznie daje nam to ulgę w kwocie ponad 4,6 tys. złotych. Niestety nie są to pieniądze, o których bank zapomni, ale dopisze je do salda zadłużenia. To spowoduje, że po upływie 3 miesięcy będziemy musieli płacić ratę na poziomie około 1587 złotych, czyli o ponad 50 złotych wyższą niż dotychczas. Co więcej do końca okresu kredytowania oddamy do banku o prawie 4,8 tys. złotych więcej niż gdybyśmy normalnie spłacali kredyt. Te wyliczenia zakładają, że wakacje kredytowe nie doprowadzą do wydłużenia okresu kredytowania. Takie rozwiązanie proponuje PKO.

Wakacje kredytowe = spłacamy odsetki

Okazuje się jednak, że nie jest to jedyne podejście banków do wakacji kredytowych. mBank i Santander zaproponowały na przykład, że od klientów, którzy będą tego potrzebowali, banki będą pobierały tylko odsetki, nie ingerując w okres spłat (pozostaje bez zmian). Jest to rozwiązanie, które faktycznie może ulżyć przede wszystkim kredytobiorcom walutowym, ale też tym, którzy zaciągnęli kredyt w rodzimej walucie w systemie rat malejących lub stałych, ale spłacają już kredyt przez dłuższy czas. Zobaczmy jak to wygląda na liczbach w przypadku kredytu przyjętego do porównań.

Skorzystanie z trzymiesięcznych wakacji kredytowych oznacza w tym przypadku, że przez kwartał płacimy wyraźnie niższe raty (584 złote), a potem rata rośnie do 1554 złotych. To tylko dodatkowe 20 złotych miesięcznie, a przez cały okres kredytowania dodatkowy koszt można oszacować na 738 złotych. Jeśli nasz modelowy kredytobiorca potrzebował wsparcia w formie wakacji kredytowych, to mając kredyt właśnie w tych bankach miałby powody do zadowolenia.

… lub sam kapitał

W momencie pisania tego tekstu żaden bank nie zaproponował jeszcze najtańszej dla naszego modelowego kredytobiorcy opcji, w której w trakcie wakacji kredytowych spłacany byłby tylko kapitał, a potem okres kredytowania pozostałby bez zmian. Dla porządku warto zauważyć, że w takim rozwiązaniu rata w trakcie wakacji kredytowych byłaby dość wysoka (wynika to z faktu, że nasz hipotetyczny kredytobiorca jest już zaawansowany w spłacie długu), a po ustaniu wakacji rata rośnie do poziomu 1546 złotych miesięcznie. W tym wariancie łączny dodatkowy koszt obsługi długu to 446 złotych.

Pojawiła się za to propozycja, aby w czasie wakacji kredytowych spłacać jedynie kapitał kredytu, a potem okres kredytowania wydłużyć (Pekao). Przy takim rozwiązaniu nasz modelowy kredytobiorca mógłby liczyć na sadek raty o niecałe 600 złotych miesięcznie – do poziomu około 952 zł miesięcznie, a potem jego rata wynosiłaby 1526 złotych. Niewiele niższy od jednomiesięcznej raty byłby też łączny koszt skorzystania z tego rozwiązania (1455 złotych – oczywiście znowu przy założeniu, że warunki kredytowe w następnych latach nie podlegałyby zmianom).

Co bank, to pomysł

Reasumując, praktyka banków, przy okazji tworzonych na czas epidemii ofert wakacji kredytowych, jest różna. Jedne banki pozwalają nie płacić całych rat, inne tylko części. To pierwsze rozwiązanie jest oczywiście największą ulgą dla kredytobiorców, którzy będą się borykali z chwilowymi problemami finansowymi, ale wiąże się z najwyższym kosztem w przyszłości. Drugie rozwiązanie w przypadku płacenia tylko odsetek jest bardziej korzystne dla osób, które mają kredyty walutowe. W ich przypadku zazwyczaj większość raty to właśnie część kapitałowa. W przypadku kredytów złotowych, na wakacjach polegających na spłacaniu tylko odsetek, najmocniej skorzystają osoby, które są już pod koniec spłacania kredytów. Po prostu w przypadku najpopularniejszych w Polsce kredytów z ratą równą część kapitałowa raty jest większa pod koniec spłaty długu, a wyraźnie mniejsza na początku, kiedy spłacamy głównie odsetki. Są jeszcze kredyty złotowe spłacane z ratą malejącą. Stanowią one dość mały odsetek złotowych kredytów hipotecznych. W ich przypadku cześć kapitałowa raty jest stała przez cały okres kredytowania, a raty maleją z czasem. W większości kredytów złotowych dziś spłacanych w systemie rat malejących rata kapitałowa stanowi większą część raty. Ci kredytobiorcy mogą więc też odczuć sporą ulgę korzystając z wakacji kredytowych nawet jeśli byłyby to wakacje zakładające spłatę jedynie odsetek.

Na prawdziwe problemy – fundusz wsparcia

Wakacje kredytowe powinny być dla większości kredytobiorców wystarczającą pomocą w najbliższym czasie – szczególnie jeśli problemy będą dotykały nas relatywnie krótko, na co bez wątpienia wszyscy liczymy. Osoby, dla których taka ulga jest niewystarczająca, mogą jeszcze skorzystać z oferty Funduszu Wsparcia Kredytobiorców. Jest to fundusz, na który składają się banki, a który ma osobom fizycznym pomagać wtedy, gdy są w trudnej sytuacji finansowej.

W ramach funduszu można otrzymać do 2 tys. złotych miesięcznie zwrotnej ale nieoprocentowanej pożyczki przez maksymalny okres 3 lat – oczywiście na spłatę raty. W takim przypadku jeśli nasza rata wynosi 1,5 tys. złotych, to pożyczka spłaca nasze raty, a jeśli rata wynosi 2,5 tys. złotych, to 2 tysiące będą pochodziły z funduszu, a z naszej kieszeni musi do banku trafić 500 złotych. W sumie więc można otrzymać przez 3 lata maksymalnie 72 tysiące złotych wsparcia.

Otrzymane w ten sposób pieniądze trzeba przynajmniej częściowo oddać. Spłata zaczyna się po 2 latach od otrzymania ostatniego wsparcia. Nie naliczane są tu żadne odsetki, a spłacać można 12 lat w równych ratach. Co ciekawe, jeśli będziemy sumiennie oddawać pieniądze, to ostatnie 44 raty zostaną umorzone.

Wsparcie może być przyznane, jeśli spełniony jest chociaż jeden z poniższych warunków:

- Przynajmniej jeden z kredytobiorców (np. mąż lub żona) straci pracę,

- Rata przekracza połowę dochodu gospodarstwa,

- Dochód po potrąceniu raty nie

przekracza:

- 1402 złote w przypadku singli

- 1056 złotych na osobę w przypadku wieloosobowych gospodarstw domowych

Niestety są też warunki ograniczające. Z możliwości skorzystania ze wsparcia nie można skorzystać jeśli ma się (lub miało w ostatnich 6 miesiącach) więcej niż jedno mieszkanie lub dom, utrata pracy wynika ze zwolnienia bez wypowiedzenia z winy pracownika, albo pracownik sam złożył wypowiedzenie, nie można korzystać ze wsparcia dłużej niż 36 miesięcy. Fundusz nie pomoże nam też w sytuacji gdy zbyt długo zwlekaliśmy z prośbą o pomoc i umowa kredytu została już wypowiedziana, oraz wtedy gdy jest się w trakcie otrzymywania świadczenia z tytułu ubezpieczenia od utraty pracy.

Źródło: HRE Investments

{kind=link}