Rynek mieszkaniowy – ceny wyhamowały przez epidemię. Nawet dwucyfrowe wzrosty cen zupełnie wyhamowały wraz z początkiem epidemii i wprowadzonymi przez rząd ograniczeniami. Kwiecień przyniósł też zahamowanie transakcji. W maju – gdy na poważnie rozpoczęło się luzowanie obostrzeń – widoczne były już symptomy ożywienia na rynku mieszkaniowym. Stymulująco na rynek działają też kolejne obniżki stóp procentowych przy wciąż wzmożonej inflacji.

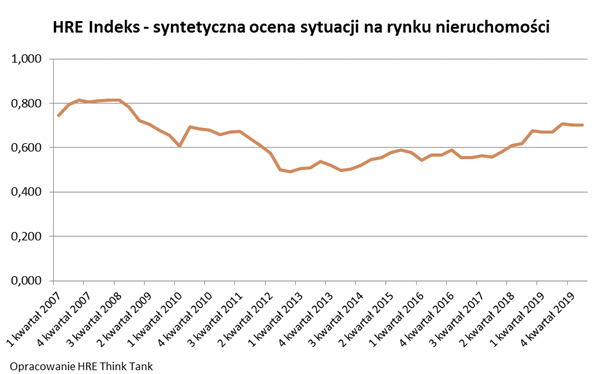

Zgodnie z przewidywaniami HRE Think Tank epidemia i związane z nią ograniczenia doprowadziły do hamowania wzrostów cen mieszkań, z którymi mieliśmy do czynienia jeszcze w styczniu czy lutym. Na części danych rynkowych zaważyły już jednak wyniki za marzec. W efekcie główny indeks HRE Think Tank (Indeks Koniunktury na Rynku Nieruchomości) w pierwszym kwartale zanotował symboliczną korektę względem końcówki 2019 roku i przyjął wartość 0,701. To o zaledwie 0,001 pkt. niżej niż wynikało ze zrewidowanego odczytu za IV kwartał 2019 roku (0,702). Rodzimy rynek mieszkaniowy ma więc silne fundamenty i jest przygotowany na ewentualne perturbacje.

Kredyty sprzedawały się bardzo dobrze

Warto jednak w szczegółach przyjrzeć się temu co rynek mieszkaniowy miał do powiedzenia w pierwszym kwartale. Konieczne jest tutaj rozróżnienie początku roku oraz końcówki marca, gdy do Polski dotarła epidemia. I tak przez pierwsze dwa miesiące w największych miastach mieszkania drożały o 13.6%. Początek roku był też miesiącem bardzo wyraźnego wzrostu popytu na mieszkania. W całym pierwszym kwartale na 6 największych rynkach klienci kupili 18,9 tysięcy mieszkań. To najwyższy wynik w historii.

Od początku roku widać było też wzrost popytu na mieszkania ze strony kredytobiorców. W pierwszym kwartale udzielono bowiem 56,5 tys. kredytów mieszkaniowych o łącznej wartości 16,6 mld złotych. Oznacza to wzrost względem analogicznego okresu przed rokiem o prawie 12% pod względem liczby długów oraz o ponad 22% pod względem ich wartości.

Niestety marzec i kwiecień przyniosły pogorszenie koniunktury, które będzie procentowało w drugim kwartale. W sumie trudno się temu dziwić skoro rząd wprowadził pod koniec marca ograniczenia w poruszaniu się. Efektem tego jest spadek popytu na kredyty. W kwietniu 2020 roku w segmencie kredytów mieszkaniowych Polacy złożyli wnioski na kwotę o 27,6% niższą niż w analogicznym miesiącu 2019 roku. W sumie i tak był to dobry wynik zważywszy na fakt, że co do zasady mieliśmy wtedy siedzieć w domach.

Popyt także podlega odmrożeniu

Bez wątpienia mamy jednak do czynienia z rosnącym od połowy kwietnia zainteresowaniem mieszkaniami w dużych miastach. Kontynuację tego trendu widzieliśmy w maju. W ostatnim jego tygodniu zainteresowanie mieszkaniami w największych miastach było na poziomie zaledwie o 30% niższym niż przed epidemią.

Polacy szukają ochrony przed inflacją

W maju skutkowało to ożywieniem na rynku transakcji. Spory w tym udział ma bez wątpienia popyt generowany przez inwestorów. Powód jest prosty – Polacy dokonują obecnie dużych transferów swoich oszczędności. I tak z jednej strony rodacy rezygnują z coraz gorzej oprocentowanych lokat. W efekcie w samym tylko kwietniu ich saldo stopniało o 12 miliardów, co było największym spadkiem od 1996 roku, czyli od kiedy zbierane są stosowne dane.

Z drugiej strony obserwujemy też wzrost awersji do ryzyka. Dowodem na to są chociażby odpływy z funduszy inwestycyjnych, z których w marcu i kwietniu odpłynęło o około 23 mld złotych więcej niż do nich napłynęło. W tym otoczeniu w kwietniu zyskiwały na popularności obligacje skarbowe, których sprzedaż przekroczyła 5 mld złotych. Niestety od maja oferta jest już 2-3 razy gorsza, co spowodowało kilkukrotny spadek sprzedaży obligacji.

Rynek mieszkaniowy – najem trzyma się dobrze

Nieruchomości na tym tle wypadają lepiej. Do tego badania rynków rozwiniętych pokazują, że w dłuższym terminie nieruchomości mieszkaniowe zyskują na wartości o 1-2 pkt. proc. szybciej niż rosną ceny w sklepach (inflacja). Do tego dochodzi możliwość generowania przyzwoitych zwrotów z wynajmu.

I choć sytuacja na rynku najmu nie jest już tak dobra jak rok temu, to do niego także – wieszczone przy okazji epidemii gwałtowne załamanie – nie dotarło. Co prawda poziom pustostanów w największych miastach wzrósł, ale nie jest on jeszcze niepokojący. Na dzień 20 maja 2020 r. pustych było 7,5% mieszkań w dużych miastach. To wciąż oznacza, że przeciętne mieszkanie jest wynajęte przez ponad 11 miesięcy w roku. Dla porównania na koniec maja 2019 roku poziom pustostanów wynosił 5,9%. To sugeruje, że problemy ze zrywaniem umów najmu nie są aż tak palące. Zawieranie nowych kontraktów w dużej mierze zastępuje zerwane umowy.

Dla stabilności na długoterminowym rynku wynajmu nie jest też poważnym ciosem załamanie na rynku krótkoterminowego najmu (alternatywa dla hoteli). Powód? W Polsce na zasadach rynkowych wynajmowanych jest nawet ponad milion mieszkań w formule długoterminowej. Dla porównania na rynku krótkoterminowym znaleźć możemy około 40 tysięcy mieszkań.

Warto też wspomnieć o zapowiedzi rządowego programu dopłat do czynszów. Ma to być rozszerzony system dodatków mieszkaniowych dla osób z problemami finansowymi. Do wzięcia ma być do 1,5 tys. zł miesięcznie przez pół roku. Dofinansowanie ma być kierowane nie tylko do najemców całych mieszkań, ale też do najemców pokoi.

W kryzysach najem ma się dobrze

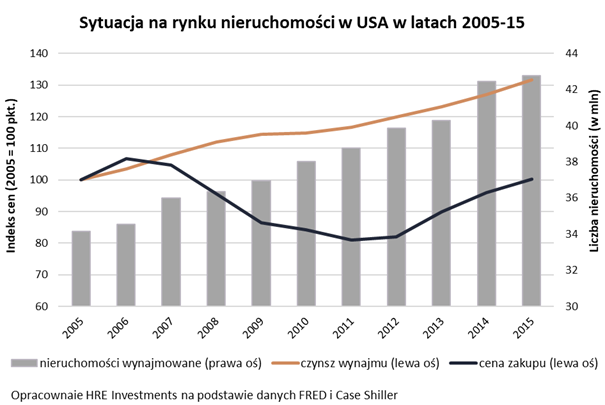

Trzeba przy tym podkreślić, że nawet gdyby ziścił się negatywny scenariusz kryzysu gospodarczego, to i tak rynek najmu w takich sytuacjach zwykł zachowywać się całkiem dobrze. Przykład? W latach 2007-11 w Stanach Zjednoczonych ceny domów w największych miastach spadły o prawie 23%, ale właściciele domów podnieśli czynsze o ponad 8%. Działo się tak dlatego, że w momencie, w którym banki zakręcają kurki z kredytami, to dla coraz większego grona osób najem stawał się rozwiązaniem pierwszego wyboru. I tak we wspomnianym okresie liczba wynajmowanych nieruchomości wzrosła w USA z 36 milionów do prawie 43 milionów.

W Polsce w okresie kryzysu finansowego sytuacja rozwijała się trochę inaczej. Co prawda w stolicy spowolnienie na rynku mieszkaniowym wiązało się z chwilowym spadkiem czynszów wynajmu o 10-15%. Za to w latach 2009-12 odsetek obywateli będących najemcami prawie się podwoił. Właściciele mieszkań nie narzekali więc na liczbę osób zainteresowanych ich ofertami.

Cięcie stóp stymuluje rynek mieszkaniowy

W przypadku rynku transakcji kupna-sprzedaży w najbliższym czasie ważnym motorem znowu będzie popyt inwestycyjny. Ten wzmacniają kolejne cięcia stóp procentowych. Przypomnijmy, że 28 maja RPP zdecydowała o obniżeniu podstawowej stopy procentowej z poziomu 0,5% do 0,1%. W efekcie Polska dołączyła do grona krajów stosujących niemal zerowe stopy procentowe.

Choć najpewniej nie przełoży się to na skalę akcji kredytowej, to oznacza dalszą erozję i tak już rachitycznie niskiego oprocentowania lokat. To w maju HRE Investments szacowało na około 0,5%. Po cięciu stóp ten i tak historycznie niski wynik osiągnie kolejne minima. Mało tego, pojawia się realne ryzyko ponoszenia kosztów trzymania pieniędzy w banku. Na ujemnie oprocentowanie najbardziej narażone są firmy trzymające spory kapitał na rachunku.

W przypadku klientów indywidualnych bardziej prawdopodobne jest raczej to, że od ich oszczędności będzie naliczane bardzo skromne oprocentowanie. Będzie to tym bardziej deprymujące jeśli przy okazji bank pobierać będzie przewyższające to oprocentowanie opłaty za prowadzenie konta czy wydaną do rachunku kartę. Nawet jednak gdy lokata da nam jakiś skromny zysk, to i tak pochłonie go inflacja. Według prognoz w bieżącym roku może być na poziomie 2,5-4%. Obecna sytuacja sprzyja nawet temu, aby część inwestorów zdecydowała się na zakup mieszkania już nie tylko po to, aby zarabiać na wynajmie, ale po to, aby uchronić kapitał przed utratą wartości.

Banki tną kredyty

Mniej aktywni są natomiast nabywcy kredytowi. Powód jest oczywisty – banki w otoczeniu epidemii, ograniczeń nałożonych przez rząd i ryzyka gospodarczych perturbacji, postanowiły ograniczyć akcję kredytową. W efekcie tak jak jeszcze na początku roku w większości instytucji można było zaciągnąć kredyt z 10-proc. wkładem własnym. Pod koniec maja 2020 roku takich instytucji było dosłownie kilka. Większość banków wymaga już 20-proc. wkładu, a niektóre nawet 30-proc. wkładu.

Gdyby tego było mało, to mamy do czynienia z bardziej konserwatywnym podejściem do źródeł dochodów przedstawianych przez potencjalnych kredytobiorców. I tak problemy mogą się pojawić w przypadku osób pracujących w branżach najmocniej dotkniętych kryzysem. Ponadto zatrudnionych na tzw. śmieciówkach, prowadzących własną działalność gospodarczą. Ponadto także osób czerpiących dochody z umowy o pracę, ale takiej, która niedługo się kończy. Przy tym wszystkim najmniejszym problemem okazują się podwyżki marż. Banki podniosły je bowiem w stopniu mniejszym niż RPP obcięła stopy procentowe. W efekcie przeciętne oprocentowanie dziś udzielanych kredytów mieszkaniowych jest niższe niż na początku roku.

Z drugiej strony istnieje szansa, że wraz z odmrażaniem gospodarki, kredytodawcy także będą liberalizowali politykę kredytową. Ważne jest przy tym to co zrobią najwięksi gracze rynkowi, w których akcjonariacie jest Skarb Państwa. Nie powinno ulegać wątpliwości, że mieszkaniowe kredyty hipoteczne są produktem bezpiecznym z punktu widzenia banków. W

Nawet jednak gdyby dominujący okazał się scenariusz negatywny, to i tak w 2020 roku skala akcji kredytowej powinna okazać się wyraźnie lepsza niż w latach 2012-16. Wtedy to udzielano po około 180 tysięcy kredytów o wartości zbliżonej do 40 mld złotych.

Ceny wyhamowały

Nie powinno ulegać wątpliwości, że wiosna przyniosła bardzo wyraźne zmiany na rynku mieszkaniowym. Wzrosty cen mieszkań idące na początku roku w kilkanaście procent (w ujęciu r/r), zastąpiła stabilizacja. Nawet i bez niej wartość subindeksu badającego zmiany cen nieruchomości (0,897) sugerował stateczną normalizację sytuacji w tym zakresie – wynika z danych HRE Think Tank.

Wszystko wskazuje jednak na to, że w tym przypadku wspomniana normalizacja wyraźnie przyspieszy i już w drugim kwartale subindeks cen powinien spaść. Wszystko dlatego, że od marca do maja ceny ofertowe w stolicy pozostają na poziomie niemal niezmienionym.

W perspektywie roku HRE Think Tank prognozuje dalszą stabilizację z możliwością niewielkich odchyleń. Wykluczamy przy tym możliwość większej niż kilkuprocentowa korekta cen i to nawet jeśli kryzys weźmie górę, wzrośnie bezrobocie, płace Polaków przestaną rosnąć, a banki nie tylko nie poluzują kryteriów udzielania kredytów mieszkaniowych, ale jeszcze mocniej zakręcą kurki z pieniędzmi. Powód jest prosty – przed epidemią rynek mieszkaniowy nie rósł zbyt mocno (np. na tle innych krajów Europy), a jego fundamenty były racjonalnie oparte o rosnącą zamożność społeczeństwa przy niewielkiej skali spekulacji. Punkt startowy mamy więc zupełnie inny niż na przełomie lat 2007/8, a ówczesne wyceny kryzys zrewidował zaledwie o kilkanaście procent.

Hamulcem dla spadków cen jest też podejście samych sprzedających. Zarówno osoby fizyczne, jak i deweloperzy nie są skorzy do obniżania stawek. Ważne są przy tym kluczowe dla osób fizycznych czynniki psychologiczne (niechęć do sprzedaży z dyskontem) czy brak alternatywy dla kapitału. Deweloperzy zwracają uwagę na takie kwestie jak wysokie koszty czynników wytwórczych:ziemia, robocizna, materiały. Skromna oferta mieszkań na sprzedaż przy ograniczaniu nowych inwestycji czy dobre fundamenty finansowe.

Rynek mieszkaniowy – szanse i zagrożenia

Szczególnie warto zwrócić uwagę na fakt, że w pierwszym kwartale br. deweloperzy w 7 największych miastach mieli do sprzedania ponad 44 tysiące lokali. Przy dotychczasowym tempie sprzedaży oznacza to, że oferta wyprzedana zostałaby w ciągu 7-8 miesięcy. Deweloperom niestraszne powinny być więc nawet spadki sprzedaży o 30-40%. O ile ponadto nie dojdzie do fali rezygnacji z kupionych wcześniej lokali, to firmy budujące mieszkania nie powinny mieć powodów do stosowania zachęt w postaci obniżek cen.

Do tego każdy miesiąc hamowania nowych inwestycji oznacza, że oferta staje się coraz bardziej przebrana. Już w okresie od stycznia do marca mieliśmy do czynienia z coraz mniej dynamicznym rozpoczynaniem nowych projektów przez deweloperów. Wiązaliśmy to z brakiem działek. W kwietniu dane GUS sugerują jednak ponad 40-proc. spadek liczby rozpoczynanych inwestycji. Ponad 20-proc. spadek liczby wydanych pozwoleń na budowę. W tym wypadku na wynik cieniem położył się lockdown i wynikające z niego zatory natury administracyjnej.

| Szanse i zagrożenia dla rynku mieszkaniowego | |

| Szanse | Zagrożenia |

| Spadek oprocentowania lokat bankowych | Spadek optymizmu Polaków |

| Spadek oprocentowania obligacji skarbowych | Pogorszenie sytuacji na rynku pracy |

| Sadek stóp procentowych | Trudniejszy dostęp do kredytów |

| Wzrost inflacji | Ryzyko przedłużania się epidemii |

| Stymulacja fiskalna i monetarna | |

| Napływ kapitału inwestycyjnego |

Właściciele z finansowymi poduszkami

Rynek mieszkaniowy jest ściśle powiązany z kondycją finansową gospodarstw domowych. Te wydają się dziś przygotowane na ewentualne perturbacje znacznie lepiej niż w latach 2007/8. W efekcie nie mamy poważnego ryzyka masowego przejmowania mieszkań przez kredytujące nabywców banki. Powodów jest przynajmniej kilka.

Dziś większość Polaków (61%) posiada oszczędności, czym w 2007 roku mogła się pochwalić mniej niż co czwarta osoba (23%). Na stabilność finansową rodzin wpływają też pieniądze wypłacane w ramach programu 500+. Jest to o tyle ważne, że ukredytowienie rodzin jest trzy razy wyższe niż gospodarstw domowych bez dzieci. Gdyby tego było mało, to dokonane przez RPP cięcia stóp procentowych oznaczają dla przeciętnego posiadacza złotowego kredytu mieszkaniowego spadek odsetek o 30-40%. Nawet po doliczeniu kapitałowej części raty statystyczny kredytobiorca powinien musieć oddawać do banku co miesiąc o około 10-15% mniej niż przed nastaniem epidemii.

Jeśli ulga jest niewystarczająca, to banki zaoferowały też wakacje kredytowe. Dzięki nim przez okres od 3 do 6 miesięcy można zawiesić spłatę raty lub przynajmniej jej części.

Jeśli i to nie wystarczy, to ostatnim rozwiązaniem pomocowym jest Fundusz Wsparcia Kredytobiorców. Jest to propozycja dla posiadaczy kredytów mieszkaniowych, którzy znaleźli się w trudnej sytuacji. Straciły pracę lub rata pochłania sporą część dochodu). Takie osoby mogą dostać pożyczkę na spłatę kredytu hipotecznego. Pożyczka ta (do 2 tys. złotych przez 3 lata) jest nieoprocentowana, a poprawnie spłacana będzie częściowo umorzona.

Michał Cebula, prezes HRE Think Tank

{kind=link}