Stosunek wartości kredytów mieszkaniowych do PKB to ważny wskaźnik. Warto sprawdzić, jak on wygląda w przypadku Polski oraz innych krajów UE.

W kontekście obecnego ożywienia na rynku kredytów mieszkaniowych można czasem spotkać się ze stwierdzeniami, że Polacy rzekomo zadłużają się na potęgę, co będzie miało opłakane skutki. Takich tez raczej nie przedstawiają ekonomiści. Porównawcze dane potwierdzają bowiem, że w skali całego polskiego społeczeństwa poziom zadłużenia mieszkaniowego nadal jest niski. Do wspomnianego wniosku prowadzi chociażby porównanie wartości długu mieszkaniowego rodaków oraz PKB. Eksperci portalu RynekPierwotny.pl postanowili zaprezentować analizę tego jednego z najważniejszych wskaźników, które dotyczą rynku kredytów mieszkaniowych.

Jesteśmy wciąż bardzo mało zadłużeni mieszkaniowo

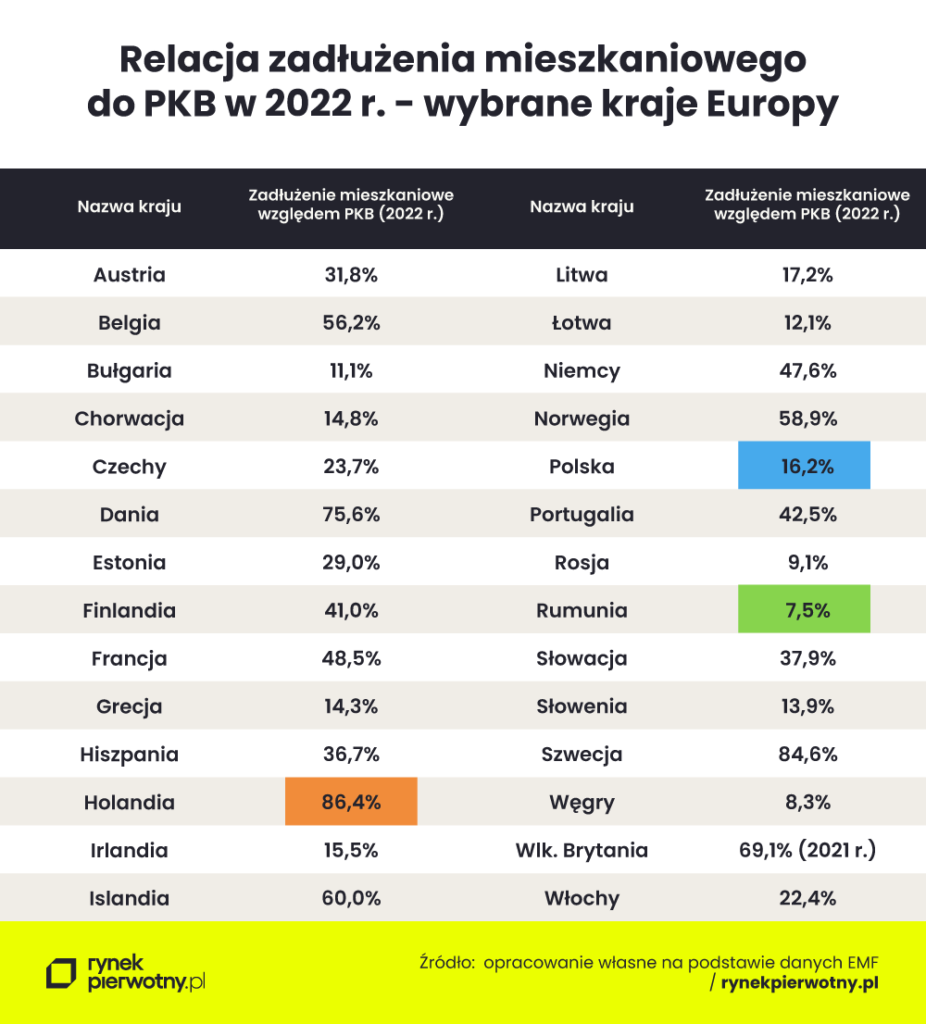

Analizę poziomu zadłużenia mieszkaniowego w różnych krajach Europy i świata ułatwia nam Europejska Federacja Kredytu Hipotecznego (European Mortgage Federation – EMF). Wspomniana organizacja co roku przygotowuje bowiem specjalny raport Hypostat, który jest kompendium wiedzy na temat rynku kredytów mieszkaniowych w różnych państwach. W najnowszym wydaniu tego opracowania znajdziemy między innymi dane o poziomie zadłużenia mieszkaniowego względem PKB. Poniższa tabela prezentuje taki wskaźnik z 2022 roku dla różnych krajów Europy.

Informacje zaprezentowane w poniższym zestawieniu potwierdzają, że pod względem relacji między zadłużeniem mieszkaniowym i PKB (16,2% w 2022 r.) Polsce wciąż jest bardzo daleko nie tylko do takich liderów jak na przykład Holandia (86,4%) oraz Szwecja (84,6%). Polski wynik warto porównać także z wartościami obliczonymi chociażby dla Czech (23,7%), Słowacji (37,9%) oraz Niemiec (47,6%). Oczywiście, w grupie analizowanych państw znajdziemy również kraje cechujące się jeszcze mniejszą relacją zadłużenia mieszkaniowego do PKB niż Polska. Przykład stanowi Rumunia (7,5% w 2022 r.), Rosja (9,1%) oraz Bułgaria (11,1%).

Nasza relacja długu do PKB nawet ostatnio spadła

Eksperci portalu RynekPierwotny.pl zwracają dodatkowo uwagę na fakt, że polska relacja zadłużenia mieszkaniowego i PKB nie zawsze była bliska poziomowi 15%. W przeszłości analogiczny wskaźnik prezentował się następująco:

- 2011 r. – 18,9%

- 2012 r. – 20,5%

- 2013 r. – 20,6%

- 2014 r. – 20,2%

- 2015 r. – 20,5%

- 2016 r. – 21,0%

- 2017 r. – 19,9%

- 2018 r. – 19,4%

- 2019 r. – 19,5%

- 2020 r. – 19,9%

- 2021 r. – 19,4%

- 2022 r. – 16,2%

Nie ulega wątpliwości, że ostatnie zmiany związane ze spadkiem zadłużenia mieszkaniowego względem PKB są konsekwencją słabszej akcji kredytowej banków z 2022 r. Warto też pamiętać o wysokim wzroście gospodarczym w minionym roku (+5,1%). W roku bieżącym mamy do czynienia z odmiennymi czynnikami. Mowa o niskim wzroście gospodarczym i kredytowym ożywieniu na skutek programu Bezpieczny Kredyt 2%. Mimo tego, relacja mieszkaniowego długu i polskiego produktu krajowego brutto na pewno nie osiągnie wysokiego poziomu.

Można wymienić kilka przyczyn niskiego zadłużenia

W kontekście analizowanych wcześniej informacji rodzi się pytanie o przyczyny stosunkowo niskiej relacji zadłużenia mieszkaniowego Polaków do PKB. Wydaje się, że spore znaczenie w tym względzie miała szeroka akcja wykupu lokali komunalnych, spółdzielczych i zakładowych na preferencyjnych warunkach. Pamiętajmy również, że rynek kredytów mieszkaniowych w prężny sposób działa u nas dopiero od 20 lat. Wcześniej jego rozwój skutecznie hamowały wysokie stopy procentowe (skorelowane z inflacją). Istotną barierą był też niski poziom zamożności polskiego społeczeństwa w latach 90.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

{kind=link}