W ostatnim tygodniu inwestorom z Książęcej towarzyszył świąteczny, a zarazem bardzo spokojny klimat, który jednak nie przeszkodził głównym indeksom w kontynuacji korekty wzrostowej. Przy mniejszych obrotach WIG20 wzrósł o 1,1%. Również średnie spółki zakończyły tydzień na zielono – mWIG40 wzrósł o 1,8%, a sWIG80 o 1,0%. Był to już drugi tydzień z rzędu, w którym polska giełda nie poruszała się w kierunku południowym. Wydaje się, że święty Mikołaj kontynuował swój rajd, jednak wciąż nie przyniósł on wzrostów w perspektywie miesięcznej. Należy jednak zaznaczyć, że w ubiegłym tygodniu nie było zbyt wielu odczytów danych ekonomicznych. Inwestorzy poznali jedynie stopę bezrobocia za miesiąc listopad, która nieoczekiwanie wyniosła 9,6% wobec prognozowanego poziomu 9,7%. Warszawskiej giełdzie sprzyjała jednak sytuacja polityczna, która w obliczu świąt nie była tak napięta, jak w ostatnich tygodniach.

Również w Europie i Stanach Zjednoczonych panował świąteczny nastrój. Najważniejsze światowe rynki finansowe były otwarte przez 4 dni (w Polsce tylko 3), podczas których zostały odnotowane znacznie mniejsze obroty. Niemniej jednak inwestorzy poznali kilka istotnych danych ekonomicznych. Z całą pewnością na uwagę zasługuje odczyt PKB Stanów za III kwartał, który ostatecznie wzrósł o 2,0% wobec oczekiwanego wzrostu na poziomie 1,9%. Nie zawiodły również dane dotyczące dochodów i wydatków Amerykanów. W Europie także opublikowano kilka ważnych danych ekonomicznych. PKB Francji wzrósł zaledwie o 0,3%, co potwierdza, że jedna z największych gospodarek Europy wciąż pogrążona jest w stagnacji. Natomiast PKB Wielkiej Brytanii wzrósł o 2,1%. Co więcej, poprzedni tydzień przyniósł lekką wzrostową korektę cen surowców, które w ostatnim czasie mocno taniały, tworząc tzw. kryzys surowcowy. Wobec wszystkich tych wydarzeń rynki europejskie zanotowały zwyżki. Brytyjski FTSE250 wzrósł o 1,8%, niemiecki DAX o 1,1%, a francuski CAC40 o 0,8%. W Stanach najważniejsze indeksy również zwiększały swoje wartości. S&P500 wzrósł o 2,8%, NASDAQ o 2,6%, a DJI o 2,5%.

Ostatni tydzień grudnia ze względu na zbliżający się nowy rok prawdopodobnie będzie odznaczał się także mniejszymi obrotami na rynkach finansowych. Co więcej, tydzień ten będzie również ubogi pod względem liczby publikacji danych ekonomicznych. Niemniej jednak, inwestorzy zwrócą uwagę na odczyt indeksu zaufania konsumentów Conference Board oraz indeksu Chicago PMI w Stanach. Ponadto w sylwestrową noc poznamy wartości wskaźników chińskiego PMI dla przemysłu wg CFLP za grudzień.

Analiza techniczna

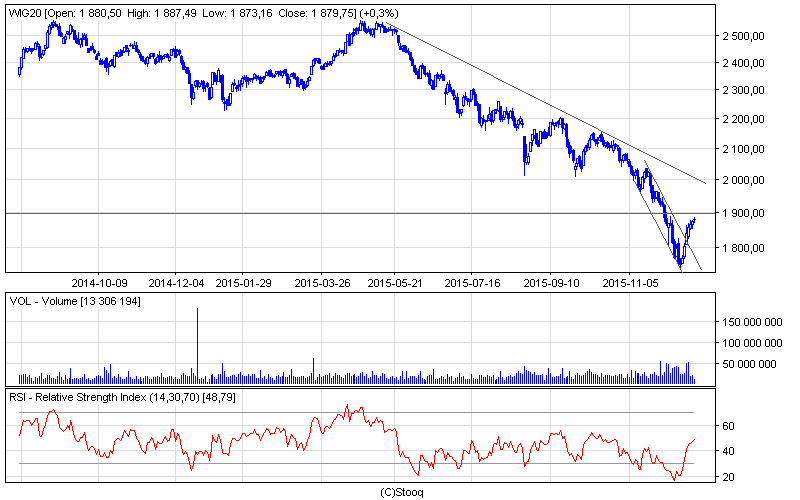

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

WIG20 zanotował kolejny bardzo dobry tydzień. Indeks największych spółek opuścił krótkoterminowy kanał spadkowy, zbliżając się do bardzo ważnego poziomu- 1900 punktów. Można spodziewać się, że w czasie obecnego tygodnia WIG20 spróbuje pokonać ten opór, który z psychologicznego punktu widzenia jest niezmiernie istotny. Potwierdza to również ostatnia świeca – szpulka, świadcząca o panującym niezdecydowaniu na rynku. Przebicie oporu mogłoby być sygnałem do dalszych wzrostów w kierunku kolejnego ważnego poziomu – 2000 pkt. Niestety, oscylator RSI znajduje się w trendzie wzrostowym i nie wskazuje żadnych sygnałów, lecz możliwe, że święty Mikołaj pomoże i podtrzyma passę.

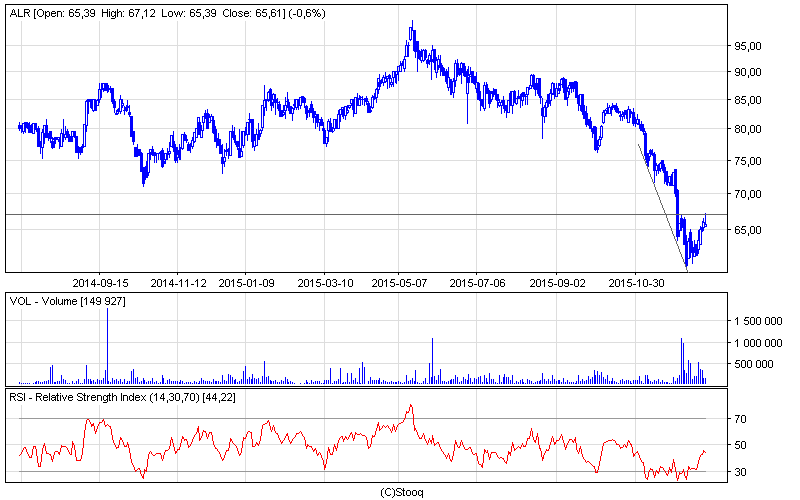

Wykres 2. Alior Bank w interwale dziennym. Źródło: Stooq

Wykres 2. Alior Bank w interwale dziennym. Źródło: Stooq

Napięta sytuacja polityczna oraz liczne działania obciążające banki spowodowały znaczne spadki cen akcji banków. Niemniej jednak, wydają się one już zdyskontowane w cenach, a na rynku pojawiają się pierwsze sygnały kupna. Te zostały wskazane wielokrotnie przez oscylator RSI dla Aliora. Co więcej, kurs zbliżył się do oporu na poziomie 67 zł. Jego przebicie może być sygnałem odwrócenia trendu. Warto zwrócić także uwagę, że pojawiły się liczne rekomendacje kupna walorów tego banku.