Inwestorzy z Książęcej w końcu mogą mieć powody do radości. Po raz pierwszy w ciągu grudnia indeks WIG20 zakończył tydzień na zielono rosnąc o 5,8%. Dla odmiany nieco gorzej spisały się średniaki – mWIG40 wzrósł 1,7%, a sWIG80 aprecjował o 0,4%.Efekt Świętego Mikołaja wreszcie pojawił się na GPW. Indeksom sprzyjały w tym tygodniu bardzo dobre odczyty wskaźników ekonomicznych. Poziom zatrudnienia i wysokość wynagrodzeń w sektorze przedsiębiorstw wzrosły mocniej od oczekiwań. Ponadto, nie zawiodła sprzedaż detaliczna i produkcja przemysłowa. Ta pierwsza wzrosła o 3,3% r/r wobec oczekiwanego wzrostu na poziomie 2,1%. Natomiast produkcja przemysłowa zwiększyła się o 7,8% r/r (oczekiwany wzrost na poziomie 5,6%). Co więcej, po publikacji protokołu z posiedzenia RPP okazało się, że członkowie rady już nie wskazują jednogłośnie na kontynuację polityki niskich stóp procentowych. Pojawiły się głosy o możliwych podwyżkach pod koniec I kwartału nowego roku. Informacje te potwierdzają coraz lepszą koniunkturę polskiej gospodarki. Niestety, dobrym danym ekonomicznym wciąż nie towarzyszy poprawa sytuacji politycznej, która to doprowadziła do bessy na polskiej giełdzie.

Również dane ekonomiczne ze strefy euro wskazują, ze gospodarka europejska kończy rok z perspektywą coraz silniejszego wzrostu gospodarczego. Potwierdzają to wysokie poziomy wskaźników PMI, lepsza od oczekiwań produkcja przemysłowa, czy też wysoka wartość indeksu Ifo największej gospodarki Europejskiej – Niemiec. To samo można powiedzieć o sytuacji w Stanach, w których to w środę po raz pierwszy od 9 lat zostały podniesione stopy procentowe (o 25 punktów bazowych). Jednak prezes Fed Janet Yellen podkreślała stopniowość i łagodność przyszłych podwyżek, co może świadczyć o dobrej, lecz nie do końca pewnej sytuacji gospodarczej w USA. Końcówka tygodnia nie była jednak udana dla Wall Street. Po początkowej euforii po komunikacie FOMC znów pojawiły się obawy o kryzys surowcowy, bowiem nie widać dna dla cen ropy. DJI zniżkował o 1,4%, S&P500 o 0,3%, a NASDAQ o 0,2%. W Europie natomiast liderem był niemiecki DAX, który wzrósł o 2,6%. Rósł także francuski CAC40 i brytyjski FTSE250 kolejno o 1,7% i 1,4%.

Obecny tydzień jest już tygodniem świątecznym, dlatego też możliwa jest mniejsza zmienność na rynkach finansowych. Polska giełda będzie czynna tylko do środy. Jednak należy podkreślić, że w Stanach Zjednoczonych zostaną opublikowane ważne dane ekonomiczne, dotyczące dochodów i wydatków amerykańskich obywateli oraz dane z rynku nieruchomości, a także wzrost PKB za III kwartał. Odczyty PKB zostaną podane także przez Szwajcarię i Francję.

Analiza techniczna

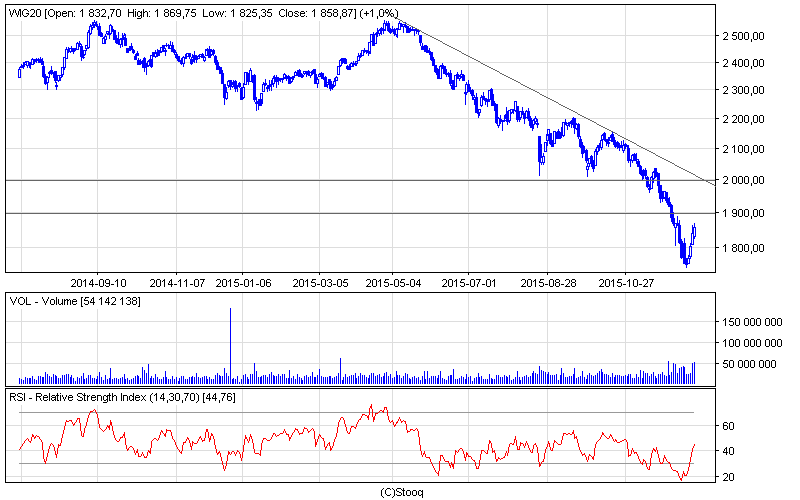

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

To był naprawdę bardzo dobry tydzień dla polskiej giełdy, zwłaszcza dla największych spółek. WIG20 wzrósł o 5,8% w skali tygodnia odbijając się od dna. Co więcej, cieszyć może kolejny tydzień z wysokim wolumenem obrotów. Jednak pamiętać należy, że jedna jaskółka wiosny nie czyni. To jeszcze zbyt mało, aby mówić o odwróceniu trendu. Najpierw WIG20 musi przebić ważne opory – 1900 pkt. oraz 2000 pkt. Oscylator RSI, który ostatnio wskazał sygnał kupna zanotował szybki ruch w kierunku północnym. Nadchodzący tydzień najprawdopodobniej nie przyniesie wielkich zmian. Tydzień świąteczny dla inwestorów będzie trwał 3 dni i przyniesie znacznie mniejszą płynność.

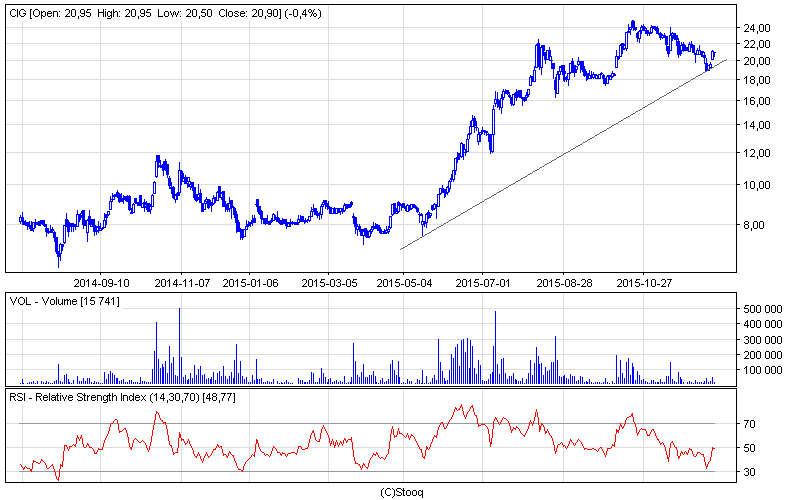

Wykres 2. CI Gamesw interwale dziennym. Źródło: Stooq

Wykres 2. CI Gamesw interwale dziennym. Źródło: Stooq

W najbliższym czasie warto będzie zwrócić na spółkę CI Games, która znajduje się w trendzie wzrostowym. Prawdą jest, że ostatnio kurs akcji dynamicznie spadał, a oscylator RSI nie wskazał żadnych sygnałów. Jednak warto zaznaczyć także, że ostatnim spadkom towarzyszyły niskie obroty. Ponadto, zbliżająca się premiera gry Sniper 3 może wynieść ponownie cenę akcji na wysokie poziomy, co potwierdzają również liczne rekomendacje kupna. Najprawdopodobniej zatem najbliższy czas może przynieść kontynuację trendu wzrostowego.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.