Kiedy wydawało się, że główne polskie indeksy zaczynają skutecznie odrabiać straty z poprzednich tygodni, niestety spadki ponownie wróciły na warszawską GPW. Podobnie jak tydzień wcześniej politycy mieli duży udział w ruchach indeksów. W środę wieczorem Sejm uchwalił ustawę dotyczącą kredytów w obcych walutach wg której będzie można je przewalutować, a 90% kosztów takiego rozwiązania poniosą banki. Mimo że ustawa musi jeszcze przejść przez Senat i zostać podpisana przez nowego już prezydenta, to i tak nie spodobała się ona inwestorom. W czwartek w sektorze bankowym miała miejsce potężna wyprzedaż, a indeks WIG-Banki stracił niemal 6%. Jak zwykle słaba postawa banków przyczyniła się do spadku indeksu WIG20 oraz ogólnego pogorszenia sentymentu na szerokim rynku. W skali całego tygodnia WIG stracił 0,6%, a WIG20 spadł o 1,4%. Nieco mniej oberwało się średnim spółkom, mWIG40 stracił zaledwie 0,1%, a jeszcze w środę indeks był najwyżej od 22 maja. Przecenę na bankach najmniej odczuł sWIG80, który w skali tygodnia zyskał 3,1%.

Miniony tydzień obfitował w dane makro. Były to przede wszystkim finalne odczyty indeksów PMI. Dane dla Polski, Niemiec oraz strefy euro nie były gorsze od wstępnych danych, choć w przypadku dwóch ostatnich były nieco słabsze od danych sprzed miesiąca. Potwierdziła się słaba sytuacja we francuskim przemyśle, gdzie PMI znalazł się poniżej 50 pkt. W skali tygodnia DAX wzrósł o 1,6%, jednak nadal znajduje się w kilkumiesięcznym trendzie bocznym, FTSE250 spadł o 0,1%, a w minionym tygodniu najlepiej zaprezentował się CAC40 zyskując 1,4%. Warto dodać, że w czwartek paryski indeks znajdował się najwyżej od końcówki kwietnia.

Bardzo pozytywnie wypadł w lipcu amerykański sektor usług. Indeksy PMI oraz ISM wzrosły w stosunku do poprzedniego miesiąca, a ISM osiągnął najwyższy poziom od sierpnia 2005 r. Jednak tutaj najważniejszymi publikacjami były te dotyczące rynku pracy. Najpierw dość słabo wypadł raport ADP, a następnie nieco słabsze od konsensusu okazały się oficjalne statystyki o zatrudnieniu (payrollsy). Za to zrewidowane w górę zostały dane za poprzedni miesiąc. Ostatecznie odczyty można jednak uznać za lekko gołębie. Jeżeli chodzi o główne amerykańskie indeksy, to S&P500 oraz DJIA wciąż utrzymują się w kilkumiesięcznym trendzie bocznym, a w zeszłym tygodniu straciły na wartości odpowiednio 1,2%, i 1,8%, z kolei NASDAQ stracił 1,7%.

W tym tygodniu najważniejsze będą odczyty dynamiki PKB za drugi kwartał oraz inflacji CPI w lipcu dla najważniejszych europejskich gospodarek, a także dla Polski. Wartymi uwagi będą dane o amerykańskiej i chińskiej sprzedaży detalicznej i produkcji przemysłowej.

Analiza techniczna

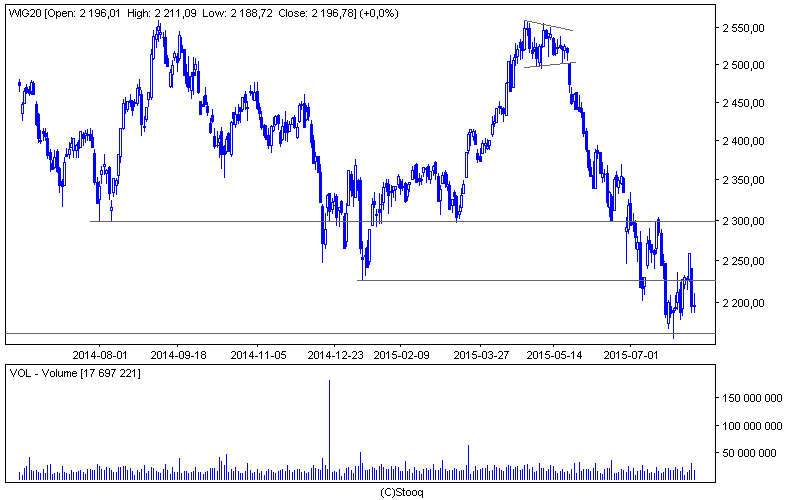

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Niestety WIG20 ponownie miał problem z pokonaniem oporu w okolicach 2225 pkt. W środę zamknięcie wypadło ponad tym poziomem, ale czwartek oraz piątek przyniosły spadki, które zanegowały przełamanie. Winowajcami spadków były przede wszystkim banki, a konkretniej politycy. Niestety faktem jest, że bez banków WIG20 nie jest w stanie powalczyć o większe wzrosty. W konsekwencji indeks wciąż znajduje się w okolicach dolnego ograniczenia ponad dwuletniej konsolidacji. Indeks zakończył notowania tuż pod poziomem 2200 pkt. i będzie to najbliższa psychologiczna bariera do pokonania dla byków. Najbliższe ważniejsze wsparcie, to poziom 2166 pkt.

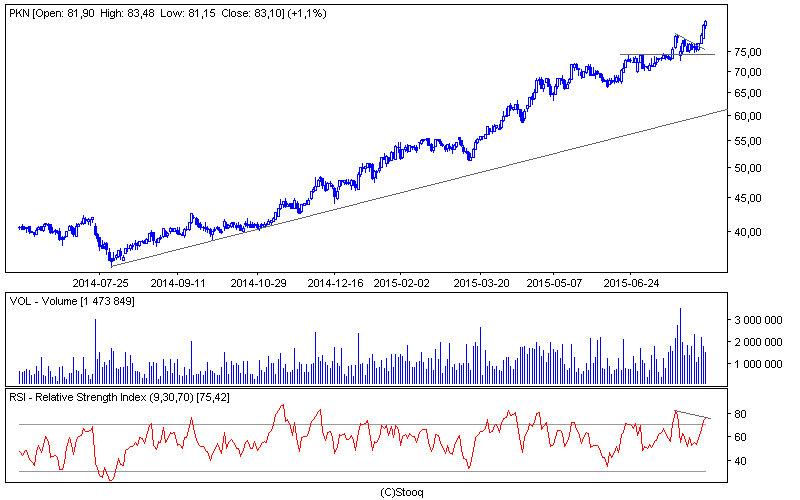

Wykres 2. PKN Orlen w interwale dziennym. Źródło: Stooq

Podobnie jak dwa tygodnie temu na spółkę tygodnia ponownie wybraliśmy PKN Orlen. Walory pozytywnie wyróżniały się na tle innych blue chipów. Od środy włącznie kurs akcji codziennie ustanawiał nowe historyczne szczyty. Obecny rekord wynosi 83,48 zł. Przez blisko dwa tygodnie notowania skutecznie utrzymywały się ponad wsparciem zlokalizowanym w okolicach 74,35 zł, po czym nastąpiło wybicie górą z konsolidacji, co poskutkowało żywszym ruchem na północ. Na wykresie 9-sesyjnego wskaźnika RSI zaczyna się tworzyć dywergencja, a dodając do tego skalę ostatnich wzrostów (w ciągu ostatnich 5 sesji akcje zyskały na wartości 9,1%) należy uważać na możliwość wystąpienia korekty.