Po raz kolejny inwestorzy przy Książęcej, zwłaszcza ci ceniący płynność, nie mieli łatwego tygodnia. WIG20 zniżkował o 2% (tydzień wcześniej spadek wyniósł 2,2%), zamykając tydzień na poziomie 2015 pkt. Psychologiczne wsparcie na 2000 pkt jest coraz bliżej. W tym samym okresie niemiecki DAX urósł o 1,3% i był to jego piąty z rzędu wzrostowy tydzień. Dla porównania – WIG20 spadał czwarty tydzień z rzędu, w ogóle nie korzystając na lepszych nastrojach inwestycyjnych w strefie euro, które generuje oczekiwanie na dodatkowe działania EBC w sprawie programu QE. Wzrosty zagościły także na Wall Street, gdzie S&P500 aprecjonował o 1% i to mimo tego, że w grudniu podwyżka stóp procentowych przez Fed jest już bardzo prawdopodobna. Tam jednak za taką decyzją stoi mocna gospodarka, co potwierdzały zeszłotygodniowe dane. Bardzo mocno pozytywnie zaskoczył rynek pracy, ale jeśli spojrzeć na wcześniejsze odczyty to tam także są powody do zadowolenia – indeks ISM dla przemysłu był co prawda zgodny z prognozami (ale Chicago PMI już bardzo mocny), natomiast sektor usług zaskoczył bardzo pozytywnie. Dlatego wcale nie jest przesądzone, że podwyżka stóp w USA, zresztą i tak oczekiwana i dyskontowana, stłamsi hossę.

Dane europejskie można uznać za odczyty bez większych zaskoczeń, a ze względu na to, że konsensusy na indeksach PMI nie były specjalnie wymagające, dane te nie zmieniają nastawienia inwestorów co do działań EBC, a tym samym nakręca się powrót na wysokie poziomy na europejskich indeksach. Jeżeli spojrzymy na warszawską giełdę, to beneficjentem mogą być chyba co najwyżej małe i średnie spółki, które po raz kolejny wykazały się sporą odpornością na to, co dzieje się na blue chipach. mWIG40 spadł tylko o 0,2%, a sWIG80 urósł nawet o 0,3%. Widać wyraźnie, że tutaj w grę nie wchodzi polityka. Chociaż obecnie dominują obawy co do sektora bankowego i energetycznego to niestety nie można wykluczyć, że będą one dotyczyć całego rynku. Pojawiają się bowiem wypowiedzi o tym, że trzeba się zastanowić nad sensem istnienia kapitałowego filaru emerytalnego, co może być wstępem do likwidacji OFE w okresie najbliższych 4 lat kadencji rządu PiS-u. Wyrok TK o konstytucjonalności zmian przeprowadzonych przez Platformę Obywatelską jest niejako zaproszeniem dla polityków do dalszego „majstrowania” przy środkach zgromadzonych w OFE.

W tym tygodniu danych makro będzie znacznie mniej niż w poprzednim. Rynek w początkowej fazie tygodnia będzie rozgrywał jeszcze piątkowe payrolle. Warto natomiast zwrócić uwagę na Chiny, skąd w najbliższych dniach poznamy odczyty inflacji CPI, sprzedaży detalicznej oraz produkcji przemysłowej. Z USA i Europy istotniejsze odczyty mamy w piątek – sprzedaż detaliczną oraz wstępne PKB dla wielu krajów europejskich, w tym Polski.

Analiza techniczna

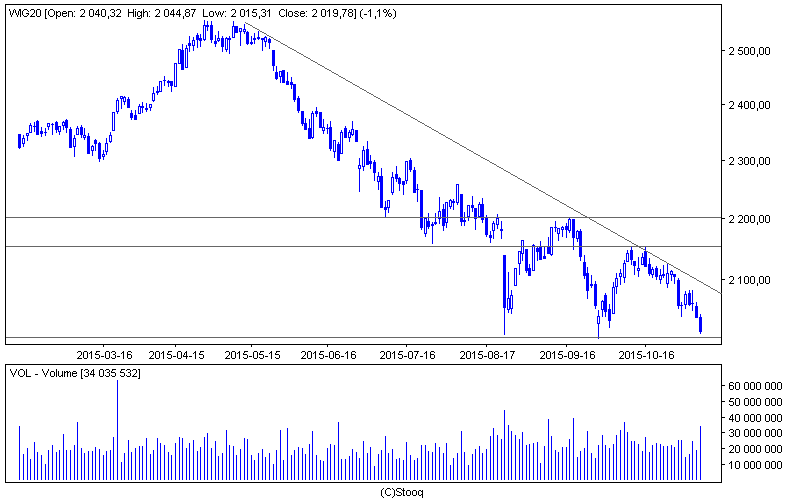

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Kolejnego tygodnia WIG20 nie może zaliczyć do udanych, a mówiąc wprost był to bardzo słaby okres dla dużych spółek. Indeks stracił 2%, a tydzień wcześniej była to podobna wartość deprecjacji. Ogólnie jest to już 4 z rzędu spadkowy tydzień na blue chipach. Mamy okolice 2000 pkt, gdzie mieści się nie tylko psychologiczne wsparcie – w okresie od sierpnia tego roku jest to już trzeci test tych okolic, do tej pory dwa poprzednie generowały odbicie w górę, za każdym razem jednak słabsze. Możemy zatem zobaczyć korektę jedynie do linii trendu (2100 pkt).

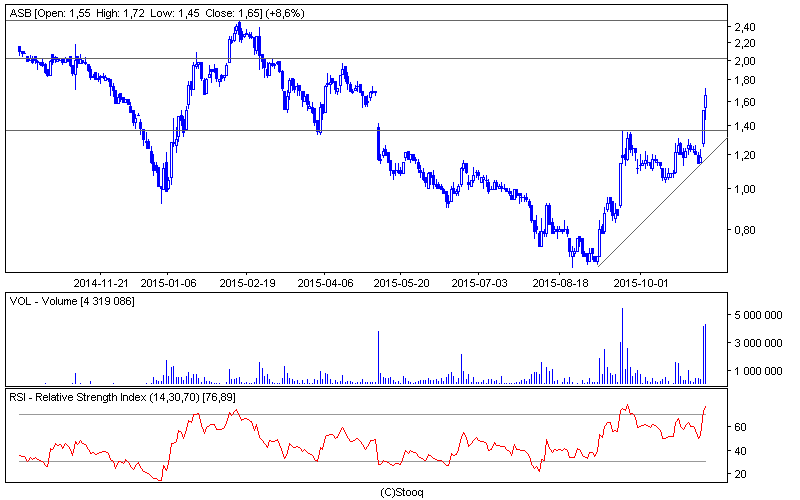

Wykres 2. Asbis w interwale dziennym. Źródło: Stooq

Wykres 2. Asbis w interwale dziennym. Źródło: Stooq

Na spółkę tygodnia wybieramy dystrybutora IT Asbis, który zeszły tydzień zakończył wzrostem aż o 34%, a sesjom aprecjacyjnym towarzyszył bardzo duży obrót. Zatem przebicie oporu na poziomie 1,36 PLN zostało potwierdzone wolumenem. Cena wybiła z konsolidacji górą i aktualnie tworzy się druga fala wzrostowa, która może mieć zasięg nawet 70 gr, co oznaczałoby mniej więcej test okolic 2,00 PLN. Tam zresztą mieści się najbliższy poważniejszy opór, a kolejny to dopiero maksimum z lutego na poziomie 2,48 PLN. Oscylator RSI jest już wykupiony, dlatego niewykluczona jest korekta spadkowa, ale sygnał kupna będzie aktualny dopóki cena będzie powyżej 1,36 PLN.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.