Pozostawienie stóp procentowych na niezmienionych poziomach przez FOMC zwiększyło obawy inwestorów dot. kondycji globalnej gospodarki. Wciąż utrzymująca się niepewność miała negatywny wpływ na zachowanie się giełd w minionym tygodniu. Co prawda na większości parkietów tydzień rozpoczął się dość pozytywnie, jednak później okazało się, że był to jedynie chwilowy przystanek przed kolejnymi spadkami. Piątek przyniósł poprawę sentymentu inwestorów. Było to głównie spowodowane czwartkowym wystąpieniem szefowej Fed, której słowa zostały odebrane jastrzębio. Janet Yellen stwierdziła, że jest za podwyżką stóp jeszcze w tym roku, a w FOMC nie brakuje członków o podobnym zdaniu. Rozpoczęcie cyklu podwyżek stóp w USA zażegnałoby niepewność wśród inwestorów, która w ostatnim czasie szczególnie daje o sobie znać. Miniony tydzień nie obfitował w dane makroekonomiczne. Wartymi uwagi były wstępne PMI. Dane dla Niemiec były nieco słabsze od konsensusu – przemysłowy indeks wyniósł 52,5 pkt., a usługowy 54,3 pkt., wobec prognoz 52,8 i 54,6 pkt. PMI dla przemysłu strefy euro osiągnął zgodne z konsensusem 52 pkt., a dla usług – 52 pkt. wobec oczekiwań – 54,2 pkt. Indeks instytutu Ifo wartością 108,5 pobił konsensus wynoszący 108 pkt. Na notowania w Europie negatywny wpływ miała afera dot. Volkswagena. Jak się okazało koncern oszukiwał na normach emisji spalin, za co grożą mu olbrzymie kary oraz utrata reputacji. W ciągu ostatniego tygodnia akcje koncernu spadły aż o 34%. W obawie o możliwość oszukiwania także przez pozostałych europejskich producentów aut inwestorzy pozbywali się również akcji tych koncernów. Do spadków przyczyniły się także Chiny, skąd otrzymaliśmy najsłabszy od 2009 r. przemysłowy PMI (47 pkt., prognoza 47,5 pkt.). W skali tygodnia DAX stracił 2,3%, CAC40 spadł o 1,2%, a FTSE250 o 0,9%. Słabo wypadła GPW. Warszawskiemu rynkowi ciążyły przede wszystkim spółki energetyczne, ponieważ powróciło widmo finansowania przez nie upadających kopalni. W ciągu ostatnich 5 sesji WIG spadł o 2,7%, WIG20 stracił 3,5%, mWIG40 deprecjonował o 1,9%, a sWIG80 zniżkował o 1,3%.

Za oceanem również spadki. S&P500 deprecjonował o 1,4%, DJIA spadł o 0,4%, a NASDAQ o 2,9%. Z amerykańskiej gospodarki dostaliśmy zgodne z prognozami wstępne przemysłowy i usługowy PMI (53 pkt. i 55,6 pkt.), a także pozytywne dane dot. sprzedaży nowych domów w sierpniu (552 tys., prognoza 515 tys.). Finalny odczyt PKB za II kwartał w ujęciu zanualizowanym wyniósł 3,9%, wobec wstępnego odczytu wynoszącego 3,7%.

W tym tygodniu najważniejszy będzie rynek pracy w USA, czyli raport ADP oraz payrollsy. Oprócz tego opublikowane zostaną przemysłowe indeksy PMI i ISM, a także dane o inflacji CPI w Niemczech i Polsce. Ponownie publicznie przemawiać będą prezesi banków centralnych – EBC i Fed.

Analiza techniczna

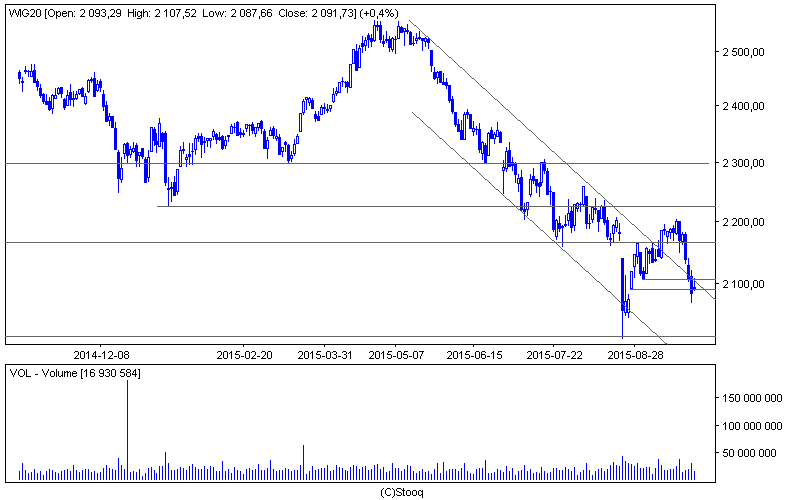

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Miniony tydzień niestety nie był udany dla warszawskiego indeksu blue chipów. W skali tygodnia WIG20 spadł o 3,5%. Był to najsłabszy tydzień od drugiej połowy lipca. Indeks pokonał wsparcie w okolicach 2165 pkt., a także krótkoterminowe wsparcie w postaci dołka z 2 września na wysokości 2107 pkt. Wybronione zostało za to wsparcie na wysokości 2091 pkt., czyli luka hossy z 27 sierpnia. Jeśli niedźwiedzie zdołają sforsować to wsparcie, otworzy się wówczas droga do kolejnych spadków, które mogą dotrzeć nawet do okolic 2018 pkt., gdzie znajduje się kolejne ważne wsparcie.

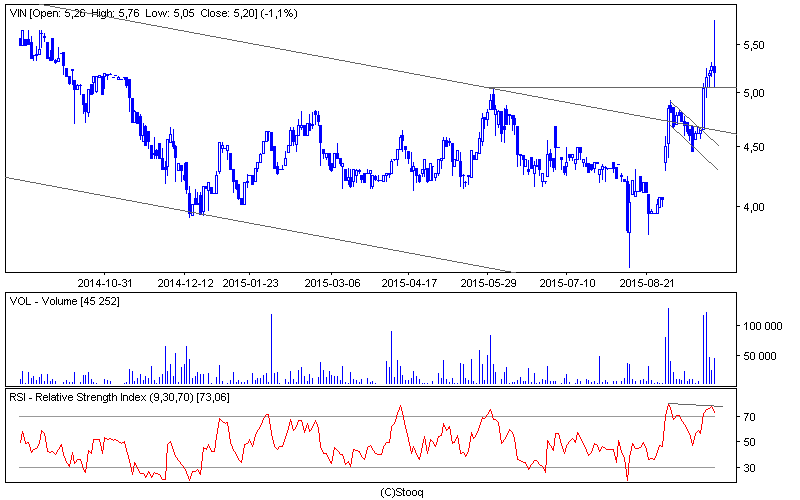

Wykres 2. Vindexusw interwale dziennym. Źródło: Stooq

Bardzo dobry wynik odnotowały w minionym tygodniu walory spółki Vindexus. W skali tygodnia akcje podrożały o 12,1%. Kurs znajdował się w długoterminowym kanale spadkowym zapoczątkowanym w kwietniu 2014 r., jednak w minionym tygodniu zdołał się z niego wydostać generując tym samym sygnał kupna. W ostatnich tygodniach kurs poruszał się w krótkoterminowym trendzie spadkowym w okolicach górnego ograniczenia kanału spadkowego, z którego w miniony poniedziałek się wydostał tworząc dużą wzrostową świecę. Potwierdzeniem tego ruchu był zwiększony wolumen. W piątek na wykresie utworzyła się szpulka, która może sygnalizować słabnącą siłę byków. Na wykresie 9-sesyjnego oscylatora RSI zauważamy dywergencję, która zwiększa prawdopodobieństwo zatrzymania dotychczasowych wzrostów.