Był to kolejny tydzień niepewności i kolejne dni oczekiwania na rozwiązanie się sprawy Grecji. Rynek był zalewany raz pozytywnymi, a raz negatywnymi informacjami na temat postępów w negocjacjach pomiędzy greckim rządem a Trojką. Po zerwaniu rozmów w zeszły weekend wszystkie giełdy otworzyły się w poniedziałek na sporych minusach, w wyniku czego główne indeksy w Europie, ale również w Stanach oraz w Polsce zakończyły tydzień pod kreską. Niemiecki DAX stracił 3,8%, czyli trochę więcej niż to, co zyskał tydzień wcześniej, jednak wciąż utrzymuje się on ponad poziomem 11000 pkt. Podobnie pozostałe indeksy – londyński FTSE250 stracił 1,2%, a najwięcej, bo aż 5% spadek zanotował CAC40, który po raz drugi w ciągu ostatnich 3 tygodni znajduje wsparcie w okolicach 4800 pkt.Ogólnie pozytywne odczyty indeksów PMI dla usług i dla przemysłu z europejskich gospodarek były jedynie tłem dla problemów z greckim zadłużeniem.W Polsce indeks szerokiego rynku niestety kontynuuje odwrót od majowego wierzchołka. W minionym tygodniu WIG stracił okrągłe 2%, ale póki jego wartość będzie wyższa niż 50000 pkt nie powinniśmy mieć obaw odnośnie większej korekty. WIG20 w skali całego tygodnia stracił 2,4% i spadł poniżej poziomu 2300 pkt. mWIG40 spadł o 2,2%,jednak gdyby nie poniedziałkowe odrobienie dużej części strat sytuacja wyglądałaby znacznie gorzej. sWIG80 zanotował najmniejszą stratę, gdyż na przestrzeni minionego tygodnia stracił 0,9%.

W Stanach Zjednoczonych giełdy również nie były obojętne na fiasko rozmów pomiędzy Grecją a jej wierzycielami. Dodatkowo z amerykańskiej gospodarki dostaliśmy mieszane dane. Z jednej strony odczyty indeksów ISM oraz PMI dla przemysłu okazały się lepsze od oczekiwań, z drugiej rozczarował tamtejszy rynek pracy w postaci comiesięcznych „payrollsów”. Rozczarowanie to może skutkowaćnie tak szybkim zaostrzeniem polityki Fedu. W skali tygodnia S&P500 stracił 1,2%, czyniąc wykres indeksu coraz bardziej płaskim. NASDAQ spadł o 1,4%, zdołał się jednak utrzymać ponad poziomem 5000 pkt, natomiast indeksDow Jones stracił 1,2%.

W tym tygodniu najważniejsze dane dostaniemy z gospodarki USA, gdziepodana zostanie wartość indeksu ISM dla usług.Dodatkowo opublikowany zostanie protokół z czerwcowego posiedzenia FOMC. W Europie ważną publikacją będzie majowa produkcja przemysłowa w Niemczech. W Polsce nastąpi decyzja RPP ws. stóp procentowych, zmian jednak nie przewidujemy.Dane makro będą zapewne ponownie pełniły drugoplanową rolę, a to za sprawą niedzielnego referendum przeprowadzonego w Grecji, gdzie wyniki wskazują na to, iż społeczeństwo nie zgadza się na warunki zaproponowane przez Trojkę, co zapewne negatywnie wpłynie na giełdy, ale może to być jedynie krótkoterminowy efekt.

Analiza techniczna

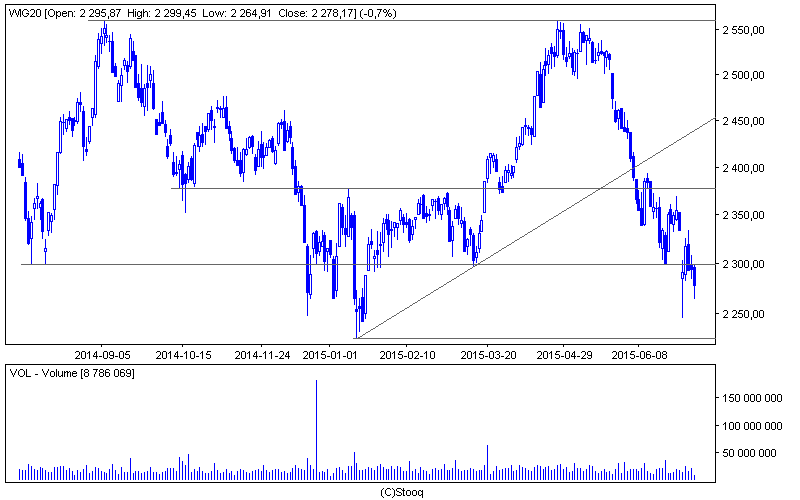

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Pomimo odbicia od wsparcia w okolicach 2300 pkt w poprzednim tygodniu, w minionym WIG20 nie zdołał utrzymać się powyżej tego poziomu. Było to szczególnie ciężkie zadanie, ponieważ już w poniedziałek indeks przebił to wsparcie otwierając się luką bessy. WIG20 po raz pierwszy od września 2013 roku zakończył tydzień poniżej tego poziomu 2300 pkt. Handel upływał generalnie pod hasłem oczekiwania na dalszy rozwój wydarzeń związanych z zadłużeniem Grecji. Indeks dociera obecnie do okolic dolnego ograniczenia ponad dwuletniej konsolidacji, zatem spadki powinny zacząć wyhamowywać. Najbliższe wsparcie, to dołek ze stycznia na wysokości 2225 pkt.

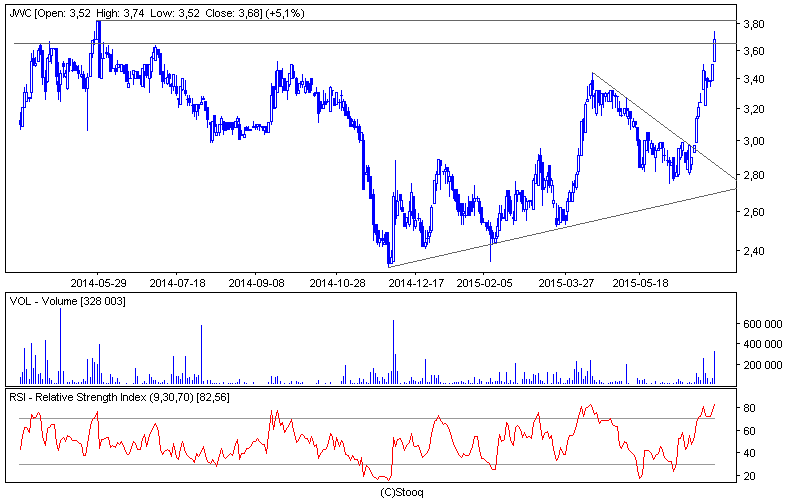

Wykres 2. J.W. Construction w interwale D1. Źródło: Stooq

Drugi z rzędu bardzo dobry tydzień zanotowały walory spółki J.W. Construction Holding, które w skali tygodnia, na bardzo ostrożnym rynku zyskały 6,4%. Notowania spółki znajdują się w trendzie wzrostowym od grudnia ubiegłego roku, a od stycznia wzrosły już o około 50%. Pomimo niesprzyjającej aury kurs zdołał się utrzymać ponad kwietniowym wierzchołkiem i tydzień zakończył przy cenie 3,68 PLN, czyli tuż nad oporem w okolicach 3,65 PLN. Najbliższy opór, to cena 3,82 PLN, czyli wierzchołek z maja 2014 roku. Wskaźnik RSI sygnalizuje wykupienie rynku, więc spodziewać się możemy chwilowego osłabienia impetu, bądź nawet małej korekty notowań.