Czy nowy program „Pierwsze Mieszkanie” jest rzeczywiście atrakcyjny dla osób, które od lat marzą o własnym M? Czy faktycznie rozwiąże problem braku lokali, a może pójdzie drogą „Mieszkania Plus”?

Nowa inicjatywa mieszkaniowa rządu składać się będzie z dwóch filarów. Bezpiecznego Kredytu 2 proc. oraz Konta Mieszkaniowego. Najwięcej emocji wywołuje rzecz jasna pierwszy z elementów, gdyż z pewnością to on będzie przekładał się szybciej na realne zakupy nieruchomości.

Program „Pierwsze mieszkanie” – duże możliwości i sporo kontrowersji

Wśród najważniejszych założeń programu Bezpiecznego Kredytu 2 proc. jest możliwość uzyskania taniego kredytu do maksymalnie 600 tys. zł na zakup pierwszego mieszkania. Program łączyć się ma również z możliwością uzyskania kredytu bez wkładu własnego. A rozwiązanie przeznaczone jest dla każdej osoby przed 45 rokiem życia, nie posiadającej do tej pory żadnego mieszkania.

To w skrócie. Oczywiście, jest tutaj wiele gwiazdek i elementów pisanych mniejszym drukiem. Np. 600 tys. kredytu otrzyma tylko ten z 20 proc. wkładem własnym. Jednoosobowe gospodarstwo domowe może liczyć maksymalnie na 500 tys. zł, przy wysokich zarobkach. Wszystko będzie też zależeć od wyliczenia zdolności kredytowej, tymczasem sposób jej wyliczania jest nadal niewiadomą. Jeżeli system się nie zmieni, to nieduży odsetek osób będzie mogło sobie pozwolić na zakup pierwszego mieszkania. Nawet z pomocą państwa.

Wątpliwości dotyczące programu wyliczają również niektórzy eksperci. Zwracają uwagę, że jego skala nie ma prawa zmienić wiele na rynku nieruchomości i przede wszystkim, nie wpłynie na tzw. lukę mieszkaniową. Ministerstwo wyliczyło, że z programu bezpiecznego kredytu będzie mogło skorzystać nawet 50 tys. gospodarstw domowych rocznie. Warto przypomnieć, że w najgorszym od lat, 2022 roku, udzielono ponad 21 tys. kredytów jedynie od lipca do września. A np. w całym 2019 roku udzielono ich ponad 225 tys. Przy takich liczbach, 50 tys. kredytów z dopłatą państwa nie wygląda imponująco.

Ponadto program umożliwia zakup mieszkań z rynku pierwotnego, ale i z rynku wtórnego (oraz budowę i zakup działki). Deweloperzy już ostrzegają, że takie szerokie działanie nie sprawi, że mieszkań będzie dużo więcej.

„Pierwsze mieszkanie” – najbardziej hojny program od lat

Wszyscy natomiast potwierdzają niezaprzeczalny atut programu – hojność. Ministerstwo podało, że w pierwszym roku na jego realizację zaplanowano 800 milionów złotych, a w 2027 roku budżet ma urosnąć do 1,5 mld zł. Warto tutaj przypomnieć, że np. budżet całego programu Mieszkanie dla Młodych wynosił przez 4 lata zaledwie 3 mld zł.

Jak wynika z analizy HRE Investments niektórzy z beneficjentów programu będą mogli otrzymać od państwa nawet 235 tys. zł w ramach dopłat do kredytu przez 10 lat. Zakładając niezmienne warunki rynkowe można oszacować, że pojedynczy kredyt zaciągnięty na 30 lat i kwotę 500 tys. złotych wymagać będzie ponad 235 tys. złotych budżetowych dopłat. Tak hojna oferta dopłat do kredytów, już teraz przez wielu branżowych ekspertów jest uznawana, za najtańszy kredyt od wielu lat. To duża zaleta.

Stabilizacja sytuacji, ale nie rewolucja

Od momentu zapowiedzi, politycy opozycji oraz niektórzy eksperci zwracają jednak uwagę, zbytnie podobieństwo programu Pierwsze Mieszkanie do działających już wcześniej inicjatyw Rodzina na Swoim czy Mieszkanie dla Młodych. W obu przypadkach chodziło o dopłaty do kredytów.

O ile oba wcześniejsze programy przyczyniły się do rozwoju i stabilizacji branży, to nie poprawiły sytuacji osób pozostających w luce czynszowej. A to ta grupa Polaków czeka najbardziej na poprawę sytuacji mieszkaniowej. Mówiąc prościej, Rodzina na Swoim czy Mieszkanie dla Młodych sprawiało, że osoby, które już stać na kredyt mogły otrzymać go na lepszych warunkach. A gospodarstwa domowe bez szans na kredyt (bez stabilnej umowy o pracę czy niskich dochodach) nadal nie mogły sobie pozwolić na zakup mieszkania.

Podobne obawy budzą założenia Pierwszego Mieszkania. Bez znacznego poluzowania zasad wyliczania zdolności kredytowej, z programu skorzystają jedynie osoby zamożne. Można zaryzykować stwierdzenie, że będzie to jeden z kluczowych elementów sukcesu bądź porażki tego programu. Wielu gospodarstwom domowym nie pomoże możliwość otrzymania kredytu mieszkaniowego na preferencyjnych warunkach, jeżeli nie będą miały zdolności kredytowej. Bądź będzie ona na tyle niska, że zakup nawet małej nieruchomości będzie niemożliwy.

Obecnym problemem przy wyliczaniu zdolności kredytowej są inflacja, wysokie stopy procentowe oraz wymóg wyliczania zdolności obejmujący wzrost stóp o kolejne 5 proc. To oznacza, że bankowy analityk do wszystkich wyliczeń dodaje hipotetyczny wzrost stóp procentowych o kolejne 5 proc. do poziomu 11,75 proc. Znacząco obniża to zdolność każdego starającego się o kredyt.

Kto skorzysta

Kluczową grupą społeczną, której należy pomoc w zdobyciu mieszkania są te gospodarstwa domowe znajdujące się w tzw. luce czynszowej. To osoby, które zarabiają za dużo by móc się starać o mieszkanie komunalne bądź socjalne, ale zarabiają za mało by odłożyć na wkład własny bądź posiadać odpowiednią do potrzeb zdolność kredytową.

W 2019 roku w luce czynszowej znajdowało się 40 proc. społeczeństwa, szacowali eksperci Habitat for Humanity. Można założyć, że to właśnie ta grupa najbardziej liczy na pomoc państwa w zakresie zdobycia własnego M. To najczęściej osoby młode korzystające obecnie z rynku najmu. Warto w tym momencie przypomnieć, że 61 proc. z nich najmuje mieszkanie tylko dlatego, że nie stać ich na kredyt – takiej odpowiedzi udzielili ankietowani w badaniu przeprowadzonym przez CBRE w 2020 roku.

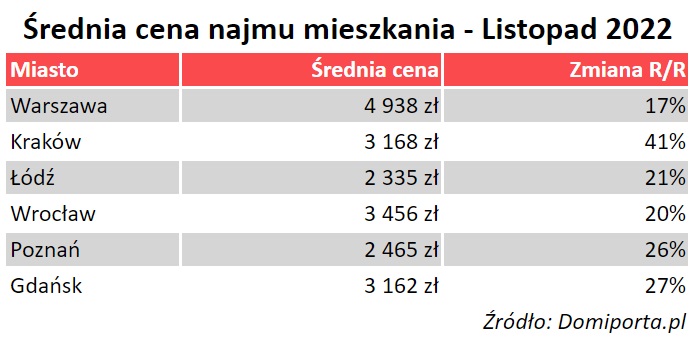

Część obecnych najemców z pewnością będzie chciała skorzystać z nowego programu. Zwłaszcza ci płacący obecnie zawrotne kwoty za najem, zwłaszcza w dużych miastach. Jak wynika z danych serwisu Domiporta za listopad, średnia cena najmu mieszkania w Warszawie wynosi niemal 5 tys. zł. Program Pierwsze Mieszkanie może bowiem sprawić, że najem ponownie okaże się droższy od rat kredytu za lokal o podobnych parametrach.

Najbardziej zadowoleni powinni być jednak potencjalni beneficjenci. Mogą bowiem liczyć na bardzo tani kredyt i spore dopłaty rządowe. Jest jednak za wcześnie, aby w pełni ocenić program, bo poznaliśmy dopiero wstępne założenia. Te sugerują, że obecni najemcy będą mogli kupić mieszkanie płacąc np. 2 razy mniejsze raty niż dziś wydają na czynsz.

To nie będzie game-changer, ale efekty będą długofalowe

Według wstępnych założeń, Bezpieczny Kredyt 2 proc. będzie można otrzymać do 2027 roku. Tym gospodarstwom domowym, którym uda się uzyskać zadowalającą zdolność kredytową, przyszły program może wiele ułatwić. A efekty nawet tej ograniczonej akcji kredytowej mogą mieć różnorakie efekty.

Obecni najemcy, którzy w końcu będą mogli pozwolić sobie na zakup mieszkania, zwolnią obecnie najmowane lokale. To sprawi, że na rynku pojawi się większy wybór mieszkań na wynajem, a to doprowadzi do obniżek cen. A można ostrożnie zakładać, biorąc pod uwagę badania nastrojów wśród najemców, że wielu z nich będzie chciało skorzystać z Bezpiecznego Kredytu – wręcz ekstremalnie taniego kredytu. Przy obecnych warunkach rynkowych, byłby on 4-5 razy niżej oprocentowany, niż to, co oferuje dziś rynek.

Ponadto na program powinni zareagować również deweloperzy. Ci od miesięcy ograniczają rozpoczynanie nowych inwestycji w obawie przed brakiem klientów, niemogących sobie pozwolić na kredyt. Widać to wyraźnie w danych GUS. W okresie od stycznia do listopada 2022 roku wydano pozwolenia lub dokonano zgłoszenia budowy 277 tys. mieszkań, czyli o 9,9 proc. mniej niż w analogicznym okresie zeszłego roku. Jeszcze gorsze dane dotyczą budów rozpoczętych. W tym samym okresie rozpoczęto zaledwie 190 tys. budów, czyli aż o 26,8 proc. mniej.

Źródło: Domiporta, opracował: Bartłomiej Baranowski

{kind=link}