Rata długu zaciągniętego na zakup dwupokojowego mieszkania w dużym mieście wynosi 924 zł – wynika z szacunków Lion’s Bank i portalu nieruchomości Morizon.pl. Od pół roku zakup przeciętnego mieszkania na kredyt powoli drożeje – póki co o 2-3 zł miesięcznie.

Wartość indeksu kosztu kredytu (IKK) we wrześniu br. osiągnęła poziom 78 pkt. Czym właściwie jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.

Aktualna wartość sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem o 0,2% wyższym niż w przed miesiącem. Warto podkreślić, że przez ostatnie 6 miesięcy wzrost kosztu zakupu na kredyt został odnotowany aż 5 razy. Nie zmienia to jednak wciąż faktu, że rok temu zakup mieszkania na kredyt wiązał się z miesięcznym kosztem o 8,5% wyższym niż obecnie. Nie można też zapomnieć, że w styczniu 2013 roku, a więc w momencie, w którym badanie rozpoczęto, zakup na kredyt był aż o 28,3% droższy niż dziś (indeks był wtedy na poziomie 100 pkt.).

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod uwagę trzy główne czynniki:

- Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (Morizon.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

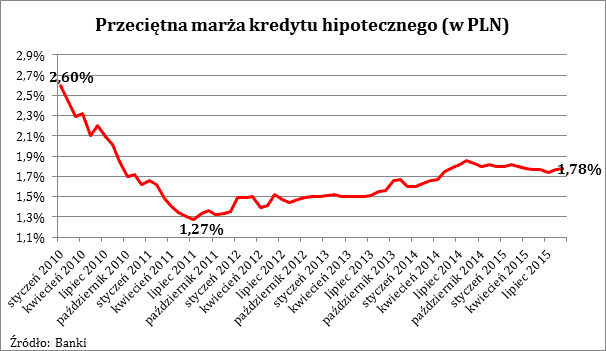

- Wysokość przeciętnej marży kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków przez Tax Care,

- Wysokość stawki WIBOR 3M – notowanie z 15 dnia miesiąca publikacji (do lutego 2015 roku do obliczeń przyjmowano notowania z pierwszego dnia miesiąca, po zmianie metodologii powtórnie przeliczono wyniki; zmiana ma za zadanie jak najszybsze uchwycenie ewentualnych zmian stóp procentowych, o których Rada Polityki Pieniężnej przeważnie decyduje na początku miesiąca).

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

- Kredyt udzielany na 30 lat,

- System rat równych,

- Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Mieszkań jest masa, więc ceny nie rosną

Koszt związany z zakupem mieszkania na kredyt jest oczywiście tym niższy, im tańsze są nieruchomości w danym mieście. Fakt, że w ostatnim czasie indeks kosztu kredytu znajduje się na niskich poziomach nie wynika jednak z faktu, że mieszkania tanieją. Jak bowiem sugerują dane portalu Morizon.pl średnia wyciągnięta z cen dla badanych miast pozostaje na względnie stabilnym poziomie (wzrost o 0,9% r/r). Taka stabilizacja może zaskakiwać. Skoro bowiem kredyt jest tani, powinno to skłaniać do zadłużania się i zakupów. Idąc dalej, większy popyt skutkować powinien wyższymi cenami. Czemu tak nie jest? Szybko rośnie też oferta mieszkań dostępnych na rynku. Obserwowaną dziś stabilizację cen zawdzięczamy głównie deweloperom, którzy nigdy wcześniej nie rozpoczynali tak wielu nowych budów jak w bieżącym roku.

Dla poszczególnych miast mediana cen ofertowych (cena, od której połowa ofert jest tańsza, a połowa droższa) zawiera się w przedziale od 3,6 do 7,8 tys. zł za m kw. Najwyższe ceny są oczywiście w Warszawie. Kolejne miejsca zajmuje Kraków (6,6 tys. zł), Wrocław wraz z Gdańskiem (5,7) i Poznań (5,6). Na drugim biegunie jest Łódź z wynikiem na poziomie 3,6 tys. zł za m kw. oraz Katowice i Bydgoszcz z cenami o 100-300 złotych wyższymi. Ceny transakcyjne są oczywiście niższe od przytoczonych stawek ofertowych – przeważnie o od kilku do kilkunastu procent.

Ceny ofertowe znacznie przewyższają transakcyjne

Warto zauważyć, że przedstawione mediany cen ofertowych są zazwyczaj wyraźnie wyższe od przeciętnych transakcyjnych, które za pierwszy kwartał opublikował NBP. Różnice wynoszą od 3% w Łodzi do 13% w Poznaniu. Przeciętnie o 9% mediana cen ofertowych przewyższa średnią cenę transakcyjną. Faktycznie nabywane nieruchomości na rynku są więc przeważnie wyraźnie tańsze niż te, które właściciele oferują do sprzedaży. Przyjęcie cen ofertowych do dalszych obliczeń jest jednak o tyle uzasadnione, że kupując nieruchomość na własność trzeba się liczyć z koniecznością poniesienia kosztów transakcyjnych, co zawyża budżet, którym należy dysponować. Upraszczając całą sprawę postanowiliśmy więc oszacować wysokość rat kredytowych w oparciu o przeciętne ceny ofertowe. Założyliśmy, że nabywca posiada 20-proc. wkład własny, co mniej więcej odpowiada średniej rynkowej. Dług zaciągany jest na 30 lat, w rodzimej walucie, w systemie rat równych.

| Ceny nieruchomości używanych w wybranych miastach | |||

| Lokalizacja | Mediana ceny ofertowej m kw. | Przeciętna cena transakcyjna za m kw. mieszkania* | Różnica między ceną ofertową i transakcyjną |

| Warszawa | 7 794 zł | 7 164 zł | 9% |

| Kraków | 6 599 zł | 6 157 zł | 7% |

| Poznań | 5 598 zł | 4 956 zł | 13% |

| Wrocław | 5 694 zł | 5 116 zł | 11% |

| Gdańsk | 5 667 zł | 5 209 zł | 9% |

| Lublin | 4 874 zł | 4 386 zł | 11% |

| Szczecin | 4 186 zł | 3 819 zł | 10% |

| Bydgoszcz | 3 854 zł | 3 567 zł | 8% |

| Łódź | 3 554 zł | 3 442 zł | 3% |

| Katowice | 3 627 zł | 3 444 zł | 5% |

| * Na podstawie danych NBP za II kw. 2015 r. | |||

Dwa pokoje za 924 zł miesięcznie

Z danych firmy Tax Care wynika natomiast, że marże kredytowe prawie się nie zmieniają. W ciągu 12 miesięcy średni ich poziom zmalał z 1,83% do 1,78%. Przy notowanym w połowie maja WIBOR-ze 3M na poziomie 1,72% średnie oprocentowanie kredytu hipotecznego można oszacować na zaledwie 3,5%. Co więcej – na podobnym – historycznie niskim – poziomie oprocentowanie hipotek utrzymuje się ponad pół roku.

Jak te liczby wpływają na wysokość rat? Gdyby dziś zadłużyć się na 30 lat z 20-proc. wkładem własnym na popularne dwupokojowe mieszkanie w jednym z 10 największych polskich miast trzeba się liczyć z ratą na poziomie 924 zł (średnia dla badanych miast). W przypadku kawalerek byłoby to 554 zł, a trzypokojowych lokali 1386 zł miesięcznie.

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie, gdzie zadłużając się na trzy pokoje trzeba oddawać do banku przeciętnie 2099 zł miesięcznie. Przy wyborze dwóch pokoi ratę oszacować można na 1399 zł miesięcznie, a w przypadku kawalerki 840 zł miesięcznie. Na drugim biegunie są takie miasta jak Bydgoszcz, Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą na poziomie 380 – 420 zł miesięcznie. W przypadku dwóch pokoi byłoby to 640 – 690 zł, a trzech około 960 – 1040 zł.

| Koszt kredytu na zakup mieszkania w wybranych miastach | |||||||

| Lokalizacja | Kawalerka (30 m kw.) |

Mieszkanie 2-pok. (50 m kw.) |

Mieszkanie 3-pok. (75 m kw.) |

||||

| szacunkowa cena | miesięczna rata | szacunkowa cena | miesięczna rata | szacunkowa cena | miesięczna rata | ||

| Warszawa | 233 820 zł | 840 zł | 389 700 zł | 1 399 zł | 584 550 zł | 2 099 zł | |

| Kraków | 197 970 zł | 711 zł | 329 950 zł | 1 185 zł | 494 925 zł | 1 777 zł | |

| Wrocław | 170 820 zł | 613 zł | 284 700 zł | 1 022 zł | 427 050 zł | 1 534 zł | |

| Gdańsk | 170 010 zł | 611 zł | 283 350 zł | 1 018 zł | 425 025 zł | 1 526 zł | |

| Poznań | 167 940 zł | 603 zł | 279 900 zł | 1 005 zł | 419 850 zł | 1 508 zł | |

| Lublin | 146 220 zł | 525 zł | 243 700 zł | 875 zł | 365 550 zł | 1 313 zł | |

| Szczecin | 125 580 zł | 451 zł | 209 300 zł | 752 zł | 313 950 zł | 1 127 zł | |

| Bydgoszcz | 115 620 zł | 415 zł | 192 700 zł | 692 zł | 289 050 zł | 1 038 zł | |

| Katowice | 108 810 zł | 391 zł | 181 350 zł | 651 zł | 272 025 zł | 977 zł | |

| Łódź | 106 620 zł | 383 zł | 177 700 zł | 638 zł | 266 550 zł | 957 zł | |

| Średnia | 154 341 zł | 554 zł | 257 235 zł | 924 zł | 385 853 zł | 1 386 zł | |

| Założenia: Nabywca dysponuje 20-proc. wkładem własnym, zadłuża się na 30 lat w systemie rat równych, marża kredytowa wynosi 1,78%, a WIBOR 3M przyjęto na poziomie z połowy miesiąca (1,72%) | |||||||

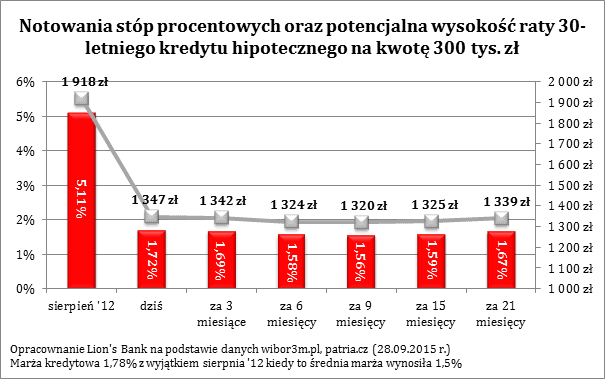

Stopy szybko nie wzrosną

Nie powinno ulegać wątpliwości, że kluczowym czynnikiem, który w ostatnim czasie decyduje o tym ile kosztuje kredyt mieszkaniowy, jest stawka WIBOR. Ta jest nierozerwalnie związana z poziomem stóp procentowych w Polsce, a więc to od decyzji Rady Polityki Pieniężnej w dużej mierze zależy ile kosztować będzie kredyt. Przypomnijmy, że na początku listopada 2012 roku główna stopa procentowa była na poziomie 4,75%. W marcu br. Rada Polityki Pieniężnej zdecydowała o obniżeniu tego poziomu do 1,5%, a więc o ponad dwie trzecie względem poziomu sprzed serii obniżek, co miało kilkukrotnie większe znaczenie dla potencjalnych nabywców mieszkań niż zmiany poziomu marż przez banki komercyjne.

Warto jednak podkreślić, że w połowie maja br. WIBOR 3M zaczął powoli rosnąć. Trudno przesądzić czy ruch ten będzie kontynuowany, bo prognozy zmian poziomu WIBOR-u są bardzo zmienne. Najnowsze są dla kredytobiorców pozytywne. Najbardziej aktualne przewidywania sugerują bowiem, że na podwyżki stóp procentowych przyjdzie poczekać przynajmniej dwa lata, a bieżący poziom WIBOR-u może w najbliższych miesiącach nawet kosmetycznie spaść. Z drugiej strony jeszcze w czerwcu br. najbardziej prawdopodobny scenariusz zakładał podwyżkę stóp procentowych na przełomie 2015/16.

Wiedzę na temat tego co przynieść mogą kolejne miesiące można czerpać z notowań kontraktów terminowych na stopę procentową (FRA). 28 września 2015 r. kontrakty za 9 miesięcy wyceniały WIBOR 3M na 1,56%, a więc niżej niż wartość tego wskaźnika ze wspomnianego dnia (1,72%). Dopiero później koszt pieniądza ma zacząć powoli rosnąć. Jak wolno? W horyzoncie 21-miesięcznym kontrakty na WIBOR 3M notowane są na poziomie 1,67% – czyli wciąż wyraźnie mniej niż wartość tego wskaźnika ze wspomnianego dnia (1,72%). Z tych notowań wnioskować można, że na pierwszą podwyżkę stóp procentowych przyjdzie jeszcze długo poczekać (nawet ponad dwa lata). Tak przynajmniej sugerują dzisiejsze notowania, które jednak, jak wyżej wspomniano, w ostatnim czasie zmieniają się jak w kalejdoskopie.

{kind=link}