W niektórych dużych miastach używany metraż jest tańszy. Jednak to nie reguła. Sprawdzamy zatem, jak sytuacja wyglądała pod koniec 2023 r.

Ceny mieszkań to ostatnio bardzo nośny temat. Zapewne takim pozostanie, ponieważ zapowiedziany niedawno program Mieszkanie na Start będzie prawdopodobnie miał widoczny wpływ na ceny metrażu – zarówno nowego, jak i używanego. Pogorszenie się dostępności cenowej mieszkań sprawiło, że więcej osób może szukać okazji na rynku wtórnym. W ujęciu ogólnopolskim jest on „tańszy” aniżeli oferta deweloperów. Na podstawie danych portali RynekPierwotny.pl i GetHome.pl można sprawdzić, czy sytuacja wygląda podobnie w przypadku największych miast. Statystyki z listopada 2023 r. pokazują, że w przypadku trzech największych metropolii duże różnice cenowe (na korzyść rynku wtórnego) nie są widoczne.

Łódź i Poznań – tam na rynku wtórnym jest wyraźnie taniej

Analizę cenową warto rozpocząć od najbardziej podstawowego wskaźnika, jakim jest średnia ofertowa cena 1 mkw. nowych i używanych mieszkań. Najpierw weźmy pod uwagę listopadowe dane na temat cen używanego metrażu, które dostarczył portal GetHome.pl. Takie statystyki cenowe prezentują się następująco:

- Warszawa – 17 063 zł/mkw. (zmiana miesięczna: -1%)

- Kraków – 16 318 zł/mkw. (zmiana miesięczna: +1%)

- Wrocław – 13 282 zł/mkw. (zmiana miesięczna: +1%)

- Łódź – 8037 zł/mkw. (zmiana miesięczna: +4%)

- Poznań – 11 299 zł/mkw. (zmiana miesięczna: +3%)

- Trójmiasto – 14 882 zł/mkw. (zmiana miesięczna: +2%)

Analogiczne średnie stawki ofertowe za 1 mkw. nowych mieszkań (według danych BIG DATA RynekPierwotny.pl) widzimy poniżej:

- Warszawa – 16 205 zł/mkw. (zmiana miesięczna: +3%)

- Kraków – 15 585 zł/mkw. (zmiana miesięczna: +1%)

- Wrocław – 12 956 zł/mkw. (zmiana miesięczna: 0%)

- Łódź – 10 095 zł/mkw. (zmiana miesięczna: +2%)

- Poznań – 12 238 zł/mkw. (zmiana miesięczna: +5%)

- Trójmiasto – 14 615 zł/mkw. (zmiana miesięczna: +3%)

Nawet porównanie samych średnich stawek za 1 mkw. sugeruje, że w przypadku Warszawy, Krakowa, Trójmiasta oraz Wrocławia nie można liczyć na znacznie tańsze zakupy poprzez wybór lokalu na rynku wtórnym. Większe różnice cenowe widzimy na terenie Poznania i (zwłaszcza) Łodzi. Podobne do obecnych relacje pomiędzy rynkami pierwotnymi i wtórnymi w analizowanych miastach są widoczne od lat. Jeżeli chodzi o nieco mniejsze ośrodki miejskie, to sporą różnicą między cenami używanego i nowego metrażu cechują się również Katowice oraz pobliskie miasta Górnego Śląska. Ten obszar podobnie jak Łódź wyróżnia się dużym zasobem starszych mieszkań w stosunku do ciągle spadającej liczby ludności. Wiele używanych lokali wymaga kompleksowego remontu – podobnie jak budynki, w których są usytuowane.

W Warszawie i Krakowie brak dużych różnic cenowych

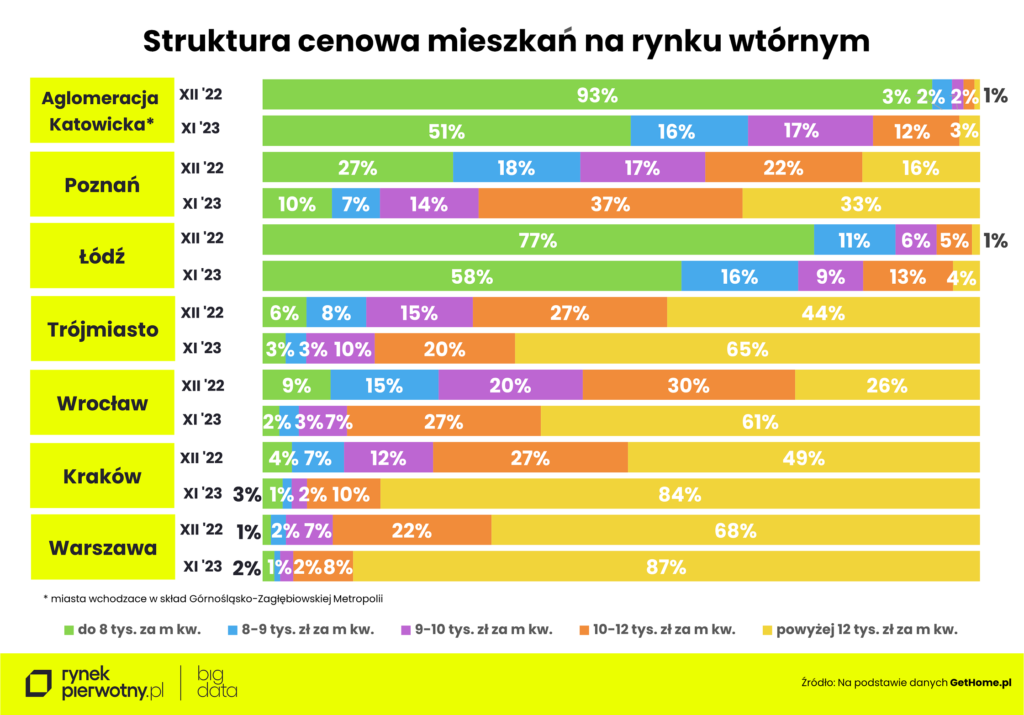

Portal RynekPierwotny.pl już od pewnego czasu publikuje dokładne informacje na temat rozkładu cen mieszkań, czyli udziału procentowego lokali należących do poszczególnych grup cenowych. Poniżej zostały zaprezentowane informacje na ten temat dotyczące oferty deweloperów oraz rynku używanych mieszkań. Co ważne, obydwa wykresy pokazują zmiany struktury cenowej mieszkań od grudnia 2022 roku do listopada 2023 r. We wszystkich sześciu analizowanych wcześniej metropoliach takie zmiany były istotne – niezależnie od rynku. Warto zwrócić uwagę, że poniższe wykresy dodatkowo uwzględniają wspomnianą wcześniej aglomerację katowicką.

Na podstawie analizy wykresów, można następująco skomentować sytuację:

- Warszawa i Kraków – w przypadku tych metropolii, różnice cenowe pomiędzy rynkiem pierwotnym i wtórnym są znikome, zwłaszcza jeśli nie będziemy brali pod uwagę dodatkowych kosztów wykończenia typowego mieszkania od dewelopera.

- Wrocław i Trójmiasto – tutaj widzimy przewagę oferty deweloperów pod względem udziału mieszkań za mniej niż 12 000 zł/mkw.

- Poznań – to miasto nadal wyróżnia się dość „tanim” rynkiem wtórnym, szczególnie w porównaniu do Warszawy, Krakowa i Trójmiasta

- aglomeracja katowicka oraz Łódź – na tych rynkach różnica pomiędzy ofertą deweloperów i sprzedawców używanych „M” jest bardzo duża, a w przedziale cenowym do 9000 zł/mkw. na rynku wtórnym znajdziemy odpowiednio 67% i 74% ofert

Powyższe wnioski wskazują, że nie można stwierdzić bardzo dużej przewagi cenowej rynku wtórnego we wszystkich analizowanych ośrodkach miejskich. Taka sytuacja dotyczy jedynie aglomeracji katowickiej oraz Łodzi. W przypadku metropolii z krajowego podium (Warszawa, Kraków i Wrocław), różnice cenowe są dużo mniej odczuwalne.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

{kind=link}