W minionym tygodniu mieliśmy dość bogaty kalendarz ekonomiczny oraz zakończony został sezon wyników spółek na GPW, który jak zwykle w końcówce obfitował w sporą ilość publikacji. Jednak inwestorzy zarówno w Europie jak i za oceanem nie zaliczą minionego tygodnia do udanych. Najważniejsze europejskie i amerykańskie indeksy kontynuują średnioterminowe spadkowe trendy. DAX stracił 2,5% i z trudem utrzymał się ponad psychologiczną granicą 10000 pkt., francuski CAC40 spadł aż o 3,3%, a londyński FTSE250 o 1,7%. Na tle pozostałych parkietów polska GPW wypadła całkiem nieźle. Indeks szerokiego rynku spadł zaledwie o 0,4%, WIG20 zyskał 0,1%, mWIG40 stracił 1,7%, a sWIG80 0,2%. Nastrojom nie pomagała wciąż obecna niepewność dotycząca słabnącej chińskiej gospodarki oraz spadających tamtejszych giełd. Dodatkowo dane makro w postaci indeksów PMI ogólnie nie zachwyciły. W przypadku danych dla strefy euro oraz Polski odczyty były słabsze od konsensusu. PMI dla Polski zanotował największy miesięczny spadek od 2005 r., choć można to po części tłumaczyć negatywnym wpływem sierpniowych upałów. W sektorze przemysłowym Chin zgodnie z prognozami mamy do czynienia z recesją. Lepsze od oczekiwań okazały się za to PMI dla Niemiec oraz Stanów Zjednoczonych. Choć liczony inną metodologią ISM dla amerykańskiego przemysłu wypadł słabiej niż spodziewali się ekonomiści. Jeśli chodzi o usługowe indeksy PMI, to z tych najważniejszych sierpniowe odczyty dla strefy euro i Niemiec były lepsze od prognoz, tak samo jak dla Stanów Zjednoczonych. Swoje posiedzenie w minionym tygodniu miała RPP, która zgodnie z oczekiwaniami pozostawiła stopy procentowe w na niezmienionych poziomach. Również EBC nie zmienił stóp procentowych. Najważniejsza była tu jednak konferencja prasowa z udziałem Mario Draghiego, podczas której obniżył on poprzednie prognozy dotyczące PKB i inflacji Eurolandu oraz dodał, że program QE może zostać rozszerzony, jeśli nastąpi taka konieczność. Komunikat ten miał w czwartek pozytywny wpływ na rynek, jednak piątek ponownie przyniósł pogorszenie nastrojów.

Raport ADP zza oceanu wypadł słabiej niż oczekiwano. Natomiast oficjalne dane opublikowane w piątek okazały się być mieszane. Z jednej strony stopa bezrobocia była lepsza niż oczekiwali analitycy oraz niż odczyt sprzed miesiąca, z drugiej zatrudnienie w sektorze pozarolniczym oraz w prywatnym wzrosło o mniejszą liczbę miejsc niż zakładały prognozy. In plus oceniamy natomiast rewizję w górę lipcowych danych. Wszystko to stawia Fed przed niełatwą decyzją dotyczącą terminu rozpoczęcia podnoszenia stóp procentowych. Indeks S&P500 w skali tygodnia stracił 3,4%, NASDAQ spadł o 3,0%, a DJIA o 3,2%.

Przyszły tydzień będzie uboższy w dane makro, ale warto zwrócić uwagę na inflację w Chinach, Niemczech i Stanach.

Analiza techniczna

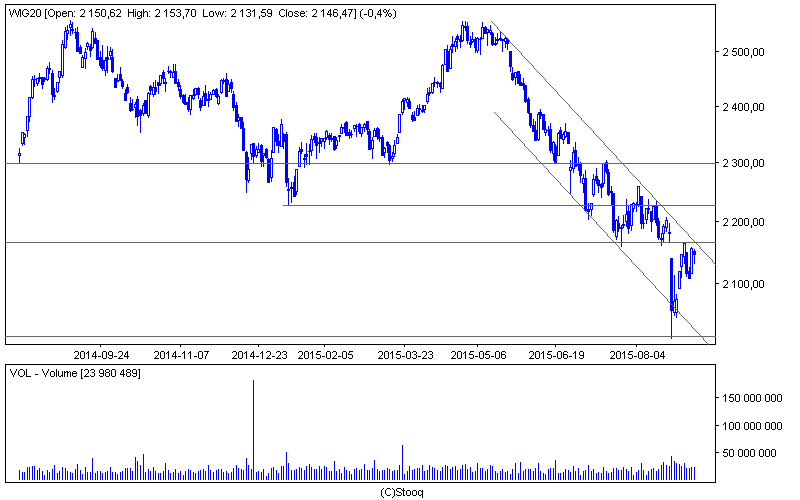

Wykres 1. WIG20 w interwale D1. Źródło: Stooq

WIG20 wciąż znajduje się w średnioterminowym trendzie spadkowym. W minionym tygodniu kurs odbił się od oporu w okolicach 2166 pkt. i zbliżył się do górnego ograniczenia kanału spadkowego. Wciąż jednak nie udało się domknąć dużej spadkowej luki cenowej sprzed tygodnia. W skali tygodnia indeks zyskał zaledwie 0,1%, a szpulka na wykresie tygodniowym potwierdza niezdecydowanie rynku. Indeks reprezentujący warszawskie blue chipy zakończył miniony tydzień na poziomie 2146 pkt notując pierwszy wzrostowy tydzień od połowy sierpnia.

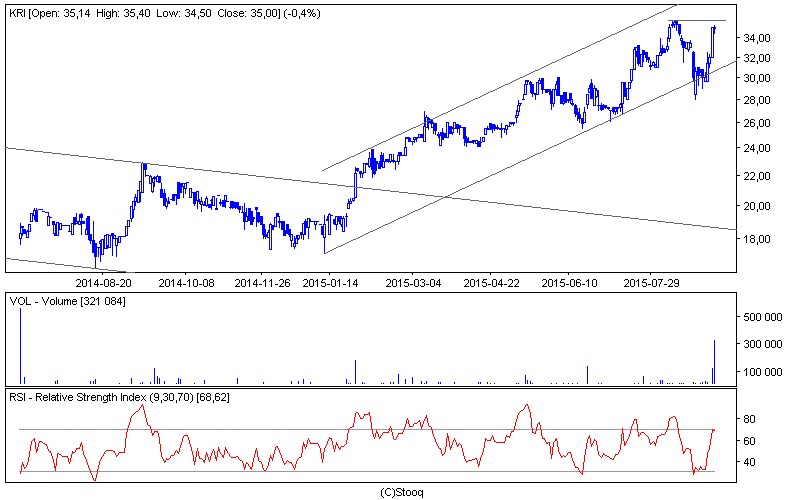

Wykres 2. Kredyt Inkaso w interwale D1. Źródło: Stooq

W minionym tygodniu akcje spółki Kredyt Inkaso bardzo mocno zwyżkowały. Na przestrzeni tygodnia kurs wzrósł o 16,7% i był to jeden z najlepszych wyników na warszawskiej GPW. Akcje znajdują się w średnioterminowym trendzie wzrostowym zapoczątkowanym w połowie stycznia. Od tamtej pory walory podrożały niemal o 100%. Tydzień wcześniej naruszone zostało dolne ograniczenie kanału wzrostowego, ale w minionym tygodniu kurs zdołał się odbić . Najbliższą barierą do pokonania dla byków jest lokalne maksimum na wysokości 35,93 zł będące zarazem historycznym maksimum. 9-sesyjny oscylator RSI pozostawia jeszcze trochę miejsca do wzrostów, choć znajduje się on bardzo blisko strefy wykupienia.