Czy w każdej sytuacji musimy spłacać swoje zobowiązania wobec banków? Zdecydowanie nie!

W Polsce bardzo poważnie podchodzimy do zobowiązań finansowych. „Bo kredyty trzeba spłacać” – takie hasło wbija się nam do głowy niemal od urodzenia. Po części zgadzam się z powyższym. Ale pod warunkiem, że nie zaistniało żadne zdarzenie losowe, które by Ci to uniemożliwiło.

Bank udzielając nam kredytu przeprowadził przecież stosowne analizy. Wszak pracują tam specjaliści najwyższej klasy. Po czym to poznać? Choćby po zarobkach członków zarządu: tylko w bankowości są to tak wysokie gaże.

Jeśli więc zdarzyło Ci się, że straciłeś pracę – czego nie zakładałeś biorąc kredyt lub pożyczkę – i w konsekwencji nie masz środków na spłatę rat, współodpowiedzialnym za ten stan rzeczy jest także kredytodawca. Jako profesjonalista mógł to przewiedzieć! I przygotować stosowne procedury.

Komu kredyt? Komu? Bo idę do domu…

Powyższy wstęp jest istotny dla oceny relacji bank – kredytobiorca oraz uznania odpowiedzialności stron ze ewentualny brak spłaty zobowiązania. Otóż, bankowcy skutecznie wmówili nam, że w sytuacji problemów z regulowaniem rat, cała wina leży wyłącznie po stronie dłużnika. Tak, jakby bank nie brał udziału w podejmowaniu decyzji w sprawie udzielenia kredytu. Czyli: przychodzi klient do banku, informuje o zapotrzebowaniu na określoną kwotę, podpisuje potem umowę kredytową, a kasjer wypłaca te środki. Jak wiemy – nie tak to działa.

Jako doradca finansowy, którego zadaniem jest pomoc osobom mającym problemy w regulowaniu swoich zobowiązań finansowych, części klientom zdecydowanie odradzam spłatę kredytu, czy pożyczki. Dziś przedstawię, w jakich sytuacjach nie opłaca się być grzecznym kredytobiorcą i zanosić wszystkie pieniążki do banku. Własne lub pożyczone „po rodzinie”.

Sytuacja nr 1. Kiedy spłata kredytu zagraża Twojej egzystencji.

Tu odwołam się do nauki. Słyszałeś coś o piramidzie potrzeb Maslowa? Pewnie słyszałeś. Wiedza ta jednak nie dotarła do większości bankowców. Zaraz to udowodnię.

Przypomnijmy wersję klasyczną Piramidy Maslowa.

A teraz sytuacja, z którą dość często się spotykam w swojej pracy zawodowej. Przykładowo: małżonkowie spłacają kredyt hipoteczny, którego rata wynosi np. 2000 zł. Jedno z nich traci pracę, po czym ich dochody spadają z 5000 zł netto/mies. do 2000 zł. Proszą więc kredytodawcę o znaczące zmniejszenie rat, informując skąd biorą się ich problemy w spłacie. Bank odmawia. Wnioskują jeszcze raz. Bank konsekwentnie mówi – NIE.

Niechaj przemówi nauka!

Co na ten temat powiedziałby Abraham Maslow? Otóż, jeśli rodzina ta przeznaczy wszystkie posiadane środki na spłatę kredytu (no bo kto ze zwykłych zjadaczy chleba posiada w tych czasach oszczędności?), to nie będą w stanie zaspokoić nawet potrzeb fizjologicznych. No i wtedy mamy problem!

Oddajmy głos nauce, cytuję za Wikipedią.

Potrzeby fizjologiczne: są to wymagania fizyczne niezbędne do przetrwania człowieka. Jeżeli te potrzeby nie są zaspokojone, ludzki organizm nie może prawidłowo funkcjonować i ostatecznie nie będzie w stanie przetrwać. Potrzeby fizjologiczne są uważane za najważniejsze; dlatego powinny być spełnione w pierwszej kolejności. Dotyczy to również rodziny kredytobiorcy.

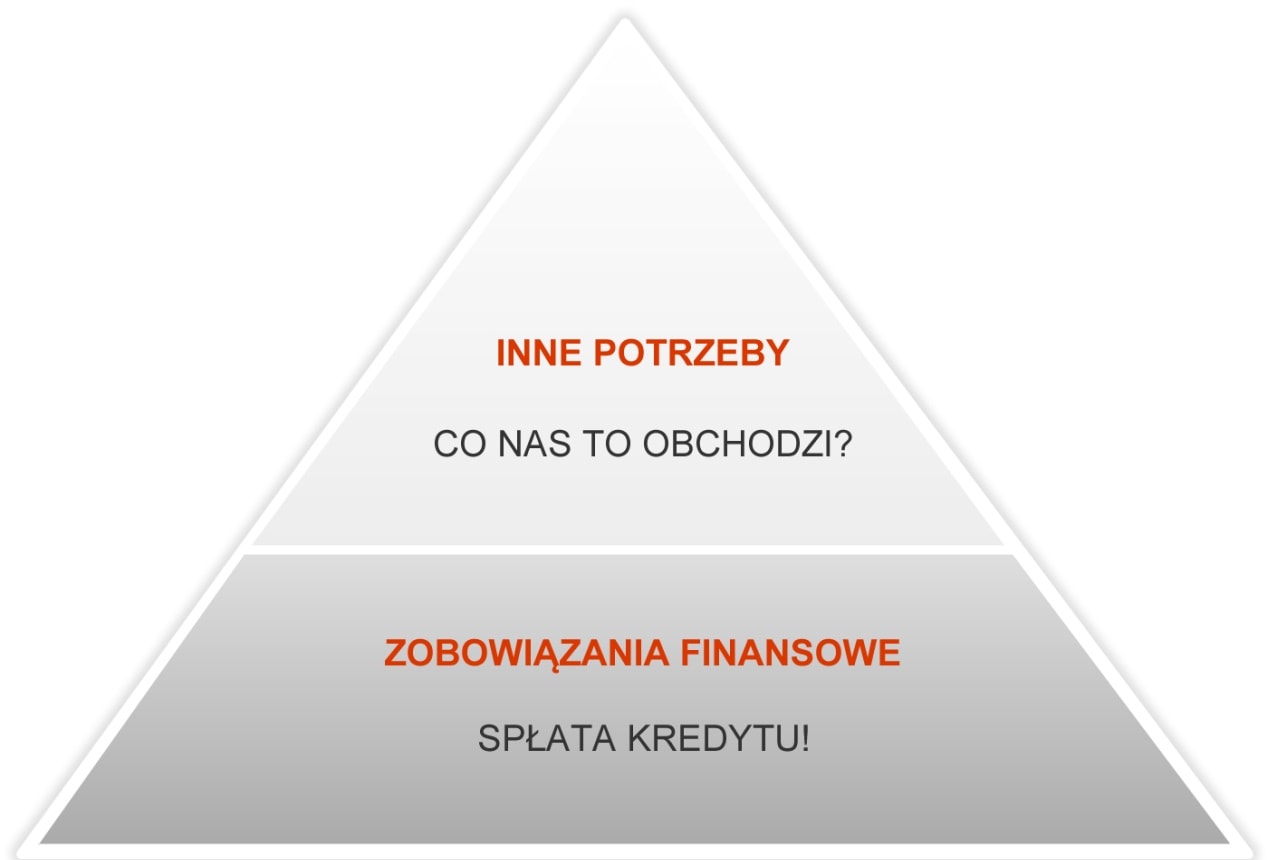

Piramida potrzeb według BANKO

Widać z powyższego, że bankowcy zlekceważyli osiągnięcia naukowe Maslowa i stworzyli własną, znacznie prostszą wersję piramidy potrzeb. Prezentuję ją poniżej.

Piramida potrzeb kredytobiorcy opracowana przez bankowców.

Można więc uznać, że opisany powyżej dylemat moralny kredytobiorców „spłacać, czy nie spłacać?” jest w istocie tożsamy z hamletowskim „być, czy nie być?”. Grzecznie spłacać – znaczy podążać w kierunku niebytu: bowiem nie będziemy w stanie zaspokoić potrzeb fizjologicznych. W szczególności, jeśli kredytobiorca wszystkie posiadane pieniążki zaniesie do banku, to nie będzie miał za co kupić jedzonka i po pewnym czasie umrze z głodu. A kto wtedy spłaci kredycik? Pomyślałeś o tym BANKO? Ach, zapomniałem, że ty nie myślisz. Ty „działasz zgodnie z procedurami”.

Sytuacja nr 2. Kiedy kwota kredytu znacząco przekracza wartość nieruchomości, stanowiącej zabezpieczenie.

Pomijam w tym akapicie wartość emocjonalną posiadanej nieruchomości, którą zwykle jest nasz dom rodzinny. To znacznie więcej niż „zabezpieczenie kredytu”. Niemniej jednak, jeśli nie stać Cię na spłatę rat, a z bankiem nie możesz się dogadać – jakiekolwiek wpłaty na rzecz kredytodawcy to środki wyrzucone w błoto. Jeśli bowiem będą one w kwotach niewystarczających, umowa prędzej czy później będzie wypowiedziana. A wpłacona kasa – i tak przepadła.

Ekonomia, głupcze!

Spójrzmy jeszcze na ten sam problem z perspektyw prostej ekonomii. Może za przykład niech posłuży sytuacja jednego z moich klientów. Segment pod Warszawą o wartości ok. 500 tys. zł, kredyt oczywiście w CHF, obecna kwota zadłużenia – 1,2 mln zł. Rata prawie 5 tys. zł. Kredytobiorca wyciąga co miesiąc 7 tys. zł na rękę, harując po 7 dni w tygodniu. A ja się pytam – po co? Bo to jest tak, jakbyśmy kupowali od banku tę nieruchomość za 1.2 mln zł, której wartość to ledwie 500 tys. zł. I jeszcze bankowi płacili odsetki! Gdyby, na przykład, tenże kredytobiorca chciał podobną nieruchomość wynająć na wolnym rynku, koszt czynszu nie przekroczyłby kwoty 2,5 tys. zł.

Najkorzystniejszy finansowo wariant dla kredytobiorcy to zaprzestanie spłaty zobowiązania. Wtedy koszty mieszkania – we własnym domu – spadają do zera (poza opłatą za media), a zanim bank zdobędzie tytuł egzekucyjny w sądzie, minie nie mniej niż 2 lata. Zobacz ile w tym czasie możesz odłożyć kasy!

Z tych prostych wyliczeń widać jak wielkim bezsensem jest dalsza spłata tego zobowiązania. Ale powyższe trzeba sobie uświadomić. Musimy także zaakceptować fakt, że nie będziemy porządnymi kredytobiorcami, jak do tej pory, tylko wchodzimy z bankiem w spór. Jak pokazuje moja praktyka – to nie takie proste. W opisanej sytuacji, klient nie skorzystał z mojej rady i kontynuuje spłatę zobowiązania. Ku chwale sektora finansowego!

Sytuacja nr 3. Kiedy Twoje zobowiązania są tak duże, że na pewno nie spłacisz ich do końca życia.

Wbrew pozorom, w obecnych czasach to dość częsty przypadek. Grubo ponad milion Polaków zachłysnęło się wizją posiadania własnego mieszkania, czy domu. Uwierzyliśmy premierowi Tuskowi w zieloną wyspę Europy, którą w ciągu 8 lat sprawowania władzy, rząd zamienił w czerwoną latarnię.

Doszły nie tylko problemy z utrzymaniem stałego zatrudnienia, ale także ukochany przez Polaków frank pokazał jak potrafi być wredny.

Poza tym od początku 2012 roku

Polska stała się rajem dla lichwiarzy

To konsekwencja ustawy o kredycie konsumenckim z maja 2011 r., która zniosła wszelkie ograniczenia w kosztach pożyczek. Pomimo znaczącej recesji w naszej gospodarce, bankowcy na prawo i lewo sprzedają niezabezpieczone produkty kredytowe, których szkodowość dochodzi do 25 proc. Potem – jak jest problem ze spłatą – bezwzględnie egzekwują należność, nasyłając na kredytobiorcę komornika. A ten pacyfikuje dłużnika. I pozamiatane.

Nie dziwi więc, że coraz większa populacja naszych rodaków wpada w totalną pętlę zadłużenia, bez szans na spłatę posiadanych zobowiązań. Poza sytuacją wygranej w grze losowej, ale nie wszystkim się to jednak udaje. W tego typu przypadkach – zapętlenia długami – każda złotówka przeznaczona na spłatę zobowiązań wobec banków, to tak, jakbyśmy te środki wrzucali do studni.

Na szczęście od stycznia 2015 roku w Polsce obowiązuje bardzo korzystna ustawa dotycząca upadłości konsumenckiej. Temu tematowi poświęcony będzie kolejny odcinek Poradnika.

Jeśli nie chcesz swojej zguby, przestań spłacać kredyt luby!

Nie są to wszystkie sytuacje, kiedy odradzam moim klientom spłatę zobowiązania. Wbrew pozorom, wcale nie musi powyższe zakończyć się tragedią dla kredytobiorcy. Jest dokładnie odwrotnie: właśnie postępowanie „poprawne politycznie”, czyli spłata kredytu w opisanych sytuacjach do wyczerpania gotówkowych zapasów (własnych i rodziny) nieuchronnie prowadzi dłużnika do zguby. Im wcześniej sobie to uświadomimy – tym mamy większe szanse na uwolnienie się od długów i obrony przed niechybną katastrofą finansową.

Bankowcy, zaś, muszą w końcu przyjąć do wiadomości, że wypłacalny dłużnik to taki, który żyje, jest zdolny do pracy i ma do spłaty takie raty, jakie jest w stanie podźwignąć: nie narażając siebie i swojej rodziny na unicestwienie.