Mieszkanie na kredyt: stać nas na coraz mniej. Spadająca zdolność kredytowa Polaków sprawia, że coraz więcej osób musi przełożyć zakup wymarzonego mieszkania czy domu. O ile jeszcze w pierwszym półroczu 2021 roku przeciętny Kowalski szukał mieszkania 2-3 pokojowego to obecnie stać go jedynie na kawalerkę. Rozwiązaniem może być poprawienie swojej zdolności kredytowej a także poszukanie na rynku alternatywnej, tańszej nieruchomości.

Wzrost stawki WIBOR, a co za tym idzie oprocentowania kredytów hipotecznych, spowodował znaczny spadek zdolności kredytowej potencjalnych kredytobiorców. To efekt walki z wciąż rosnącą inflacją i działań Rady Polityki Pieniężnej, która cyklicznie podwyższa stopy procentowe. Za nami już kolejna podwyżka stóp procentowych, ale zapewne nie ostatnia. Ekonomiści wskazują, że docelowo stopy procentowe mają sięgnąć około 7%. Dodatkowo banki od kwietnia wprowadziły rekomendacje Komisji Nadzoru Finansowego zalecające liczenie zdolności kredytowej z 5% buforem. Co dodatkowo wpłynęło negatywnie na wysokość kredytu, który można otrzymać z banku.

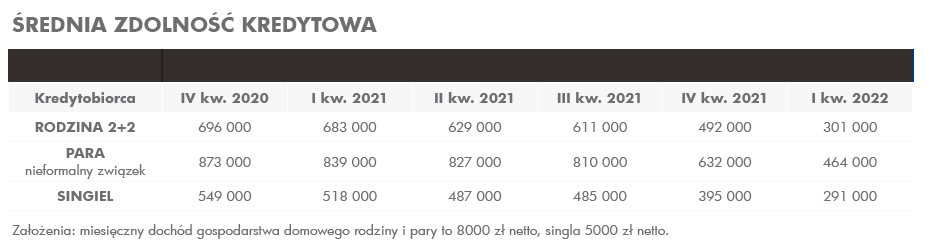

Ile pożyczy bank?

Jak pokazują dane z raportu Barometr Metrohouse i Credipass porównując średnią zdolność kredytową w 1 kwartale 2021 do 1 kwartału 2022 najbardziej spadła ona dla rodziny z dwójką dzieci – aż o ok 56%. Z kolei dla pary bez dzieci spadek zdolności wynosi 46%, a dla singla – 44%. Po zeszłorocznym boomie na zakup mieszkań nie ma dziś śladu. Osoby, które chcą kupić mieszkanie na kredyt muszą podjąć znaczny wysiłek, by zaspokoić swoje potrzeby mieszkaniowe.

Jest to niewątpliwie największy spadek zdolności kredytowej z jakim mieliśmy do czynienia na rynku. Patrząc na aktualne ceny nieruchomości oznacza to, że Polacy, którzy chcą nabyć mieszkania muszą posiłkować się gotówką. Ponadto szukać tańszych mieszkań np. na obrzeżach miast lub wstrzymać się z zakupem.

Jakie mieszkanie można dziś kupić na kredyt?

Spadająca zdolność kredytowa i coraz wyższe ceny mieszkań przekładają się na coraz mniejsze możliwości zakupu u klientów. W przypadku pary bez dzieci zarabiającej przeciętnie 8000 zł netto przed rokiem zdolność kredytowa pozwalała na zakup dużego mieszkania trzypokojowego w dobrej warszawskiej lokalizacji, podczas gdy obecnie będzie to zaledwie dwupokojowe mieszkanie i to w lokalizacji dość oddalonej od centrum miasta. Ta sama para przy zakupie lokalu np. we Wrocławiu miała niemal nieograniczony wybór. Bez większych problemów zdolność kredytowa pozwoliłaby im na zakup nawet stumetrowego mieszkania. Obecnie muszą poszukiwać ofert spośród mieszkań dwupokojowych.

Podobnie sytuacja wygląda w przypadku singla zarabiającego 5000 zł netto. Przed rokiem w stolicy mógł sobie przeciętnie pozwolić na dwupokojowe mieszkanie, którego zakup był osiągalny w większości warszawskich dzielnic. Dziś musi wyszukiwać najtańszych ofert na rynku – zwykle położonych na obrzeżach miasta. Z obecną zdolnością kredytową duży wybór mieszkań dwupokojowych odnajdzie jeszcze w Łodzi, która spośród największych miast posiada stosunkowo najniższe ceny.

Klienci znacząco weryfikują swoje możliwości zakupowe

Przede wszystkim decydują się poszukiwać mieszkania w lokalizacjach uważanych za tańsze. Zwykle są to osiedla znacznie oddalone od centralnych rejonów miast, ze słabszym i dłuższym dojazdem, gorszą infrastrukturą. Coraz częściej wybierane są lokalizacje podmiejskie. W miastach poza metropolią, gdzie różnice w cenach bywają dość znaczące przy podobnym standardzie substancji mieszkaniowej. Inni próbują poszukiwać mieszkania w podobnej lokalizacji, ale znacząco obniżają wymagania dotyczące standardu. Biorą pod uwagę rodzaj budownictwa, który dotychczas odrzucali lub są w stanie zaakceptować remont lokalu podczas, gdy pierwotnie ich poszukiwania opierały się wyłącznie na lokalach do zamieszkania od ręki. Prawie wszyscy klienci kredytowi, którzy nadal poszukują mieszkania do zakupu weryfikują też wymagania co do wielkości lokalu.

Zdolność można polepszyć

Aby uzyskać większą kwotę kredytu warto zadbać o swoją zdolność kredytową. Banki chcąc mieć pewność, że klient będzie w stanie spłacać swoje zobowiązania, sprawdzają jaki poziom raty nie przeciąży budżetu domowego. Dlatego, przy obliczaniu zdolność kredytowej tak ważna jest stabilna, stała praca. Ponadto wysokość comiesięcznych dochodów czy pozytywna historia kredytowa w Biurze Informacji Kredytowej. Warto pamiętać, że zazwyczaj banki proszą o zaświadczenie o dochodach z ostatnich 3 lub 6 miesięcy. Rozwiązaniem jest więc poszukanie dodatkowego zatrudnienia czy staranie się o podwyżkę. Nie bez znaczenia jest także rodzaj umowy, jaki posiadamy z pracodawcą a także miejsce zatrudnienia.

To co istotnie wpływa na ocenę zdolności to także ograniczenie ilości zobowiązań. Jeśli więc posiada się kartę kredytową lub kredyt gotówkowy warto rozważyć rezygnację z karty czy wcześniejszą spłatę kredytu. Co pozytywnie wpłynie na zdolność kredytową.

Jeśli wcześniejsza spłata nie jest możliwa można skorzystać z opcji skonsolidowania swoich kredytów. Co w konsekwencji przełoży się na niższą comiesięczną ratę i pozytywnie oddziałuje na zdolność kredytową.

Inne sposoby na zwiększenie zdolności kredytowej

Liczba osób w gospodarstwie domowym może wpływać in plus lub in minus na zdolność kredytową. Jeśli ma się osoby na utrzymaniu, bez dochodów to oczywiście obniża to naszą zdolność kredytową. Ale już samo bycie w związku małżeńskim wpływa pozytywnie na scoring kredytowy. Z drugiej jednak strony jeśli współmałżonek ma złą historię w BIK-u warto pomyśleć o rozdzielności majątkowej. Tak aby nie wpływało to negatywnie na zdolność kredytową drugiej osoby.

Dla banku znaczenie ma także wiek kredytobiorcy. Osoby, wchodzące w wiek emerytalny, w czasie trwania okresu kredytowania będą mieć korygowany dochód już na etapie liczenia zdolności kredytowej. Co wpływa na jej obniżenie. Zaś kredytobiorca przystępujący do kredytu po 40 roku życia, nie w każdym banku ma szansę na maksymalny okres kredytowania (35 lat) ze względu na ograniczenia wiekowe.

Planując tak dużą inwestycje jak zakup mieszkania czy budowę domu warto wcześniej zaplanować cały proces z punktu widzenia swoich możliwości finansowych. Należy wziąć pod uwagę aktualne wydatki, ale także to jak będą się one zmieniać na przestrzeni lat. Założenie rodziny, narodziny potomstwa to także dodatkowe koszty. Warto zadać sobie pytanie, czy będzie mnie stać na spłatę raty kredytu, jeśli moje comiesięczne zobowiązania wzrosną? Czy w obecnym miejscu pracy mam możliwości awansu, podwyżki? Jak będzie wyglądała moja sytuacja finansowa na przestrzeni kolejnych lat? Warto pamiętać, że współpraca z ekspertem finansowym, który codziennie pracuje z wieloma klientami, pozwoli dobrze przygotować się do procesu zakupu wymarzonego mieszkania.

Źródło: Metrohouse / Credipass

{kind=link}