Nowelizacja ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi we wrześniu ubiegłego roku wprowadziła między innymi możliwość subsydiowanego zakupu lokalu mieszkalnego z rynku wtórnego. Dzięki tej zmianie zainteresowanie programem znacząco wzrosło.

Liczba złożonych wniosków o kredyt na preferencyjnych warunkach z każdym miesiącem biła kolejne rekordy. We wrześniu 2015 roku ich liczba była ponad dwa razy większa w stosunku do ostatniego miesiąca sprzed zmian w przepisach i wyniosła 3 744 sztuki. W październiku oraz listopadzie przekroczona została bariera 5 tys. sztuk, w grudniu natomiast o dotacje państwowe starało się ponad 6,5 tys. gospodarstw domowych. Łączna liczba złożonych w IV kwartale 2015 roku wniosków wyniosła 17 379 sztuk i opiewała na kwotę ponad 450 mln zł. W porównaniu z dobrą końcówką roku, w styczniu do BGK wpłynęło „tylko” 3 927 wniosków na kwotę 103,00 mln zł.

Warto dodać, iż zgodnie z danymi Banku Gospodarstwa Krajowego, aż 43% wniosków złożonych we wrześniu, 65% wniosków październikowych oraz prawie 50% listopadowych dotyczyło nieruchomości z rynku wtórnego. Łączna kwota zarezerwowanych dopłat do dotowanych kredytów w 2015 roku wyniosła prawie 521 mln zł, z czego 30% (156,3 mln zł.) trafiło do nabywców nieruchomości z drugiej ręki.

WYKRES 1. PROCENTOWE WYKORZYSTANIE KWOTY MAKSYMALNEGO LIMITU ŚRODKÓW W LATACH 2014 – 2018 (STAN NA 31 STYCZNIA 2016 R.)

Źródło: Opracowanie własne na podstawie danych BGK

Tak duże zainteresowanie Programem pod koniec zeszłego roku mogło wynikać również ze zmiany wymogów dotyczących minimalnego wkładu własnego. Od stycznia 2016 roku, zgodnie z Rekomendacją S Komisji Nadzoru Finansowego, aby uzyskać kredyt hipoteczny należy wykazać się oszczędnościami już na poziomie 15% kredytowanej nieruchomości, a nie jak wcześniej – 10%.

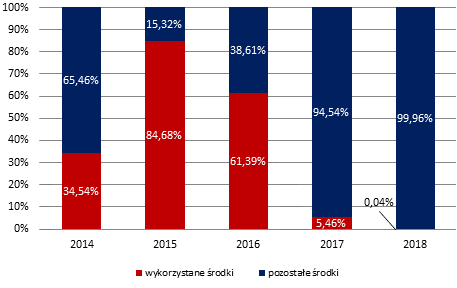

Bodziec w postaci wyższego wkładu własnego być może doprowadzi do sytuacji, w której już w połowie tego roku zabranie funduszy na wsparcie zakupu własnego mieszkania, bowiem z przewidzianych na 2016 rok 730 mln zł funduszy do wykorzystania zostało już tylko nieco ponad 280 mln zł. Kształt ustawy nie przewiduje jednak „przesunięcia” niewykorzystanych w poprzednich latach środków.

W przypadku wykorzystania całej tegorocznej kwoty przewidzianej na dopłaty w ramach Programu „Mieszkanie dla Młodych”, nabywcy lokali z rynku pierwotnego będą w nieco lepszej sytuacji od klientów chcących nabyć lokal z rynku wtórnego. Mogą oni bowiem nabyć lokal, który jest jeszcze na etapie budowy, a planowany termin oddania budynku do użytkowania to rok 2017 lub 2018. Zgodnie z założeniami Programu, wsparcie państwa wypłacane jest w momencie podpisania ostatecznej umowy sprzedaży. Pod koniec stycznia br. wykorzystanie środków w Programie było

na poziomie 5,46% z 746 mln zł dla roku 2017 oraz 0,04% z 762 mln zł przewidzianych dla roku 2018.

W przypadku lokali z drugiej ręki ciężko sobie wyobrazić, aby sprzedający zgodził się czekać na zapłatę kilka miesięcy, tak by nabywca mógł skorzystać z dotacji państwa. Na pustej kasie najbardziej ucierpią mieszkańcy mniejszych miejscowości i wsi, w których rynek deweloperski nie istnieje bądź jest bardzo ograniczony. Rozwiązania tego problemu są dwa: przyśpieszenie decyzji o zakupie własnego „M”, tak by skorzystać z pozostałych 280 mln zł, bądź odroczenie tej decyzji do przyszłego roku. Warto jednak pamiętać, że za 10 miesięcy obowiązywał będzie wyższy obowiązkowy wkład własny w wysokości 20% wartości nieruchomości. Dla osób bezdzietnych oraz z jednym dzieckiem dotacja w wysokości odpowiednio 10 i 15% nie pokryje przyszłorocznego wymaganego wkładu własnego, a to właśnie te dwie grupy beneficjentów złożyły ponad 90% wszystkich wniosków o dofinansowanie zakupu własnego mieszkania od początku istnienia Programu.

Wyczerpanie puli pieniędzy najprawdopodobniej przełoży się na zmniejszenie popytu zarówno na rynku pierwotnym, jak i wtórnym. Warto się zastanowić, jaki wpływ na rynek nieruchomości będzie miało zakończenie Programu „Mieszkanie dla Młodych”. Już teraz wiemy, iż nie zostanie on przedłużony i zakończy się w planowanym w ustawie terminie, czyli w 2018 roku. Zgodnie z deklaracjami rządu, „MdM” ma zostać zastąpiony inną formą wsparcia. Póki co nie znamy jeszcze jej szczegółów, wiadomo jednak, iż głównym założeniem na następne lata będzie budowa tanich mieszkań na wynajem oraz współpraca z samorządami przy budowie mieszkań na gruntach należących do samorządów. Coraz częściej mówi się także o od dawna promowanym przez Związek Banków Polskich systemie kas oszczędnościowo-budowlanych, których celem jest długoterminowe, premiowane oszczędzanie na cele mieszkaniowe. Podobne rozwiązania obowiązują obecnie w wielu europejskich krajach, między innymi na terenie Niemiec, Czech, Słowacji, Węgier czy Austrii.