Otrzymując pierwszy w roku przychód z wynajmu mieszkania właściciel ma minimum 20 dni, aby wybrać w jaki sposób rozliczać się będzie z tego tytułu z fiskusem. Do wyboru jest ryczałt (8,5%) oraz tzw. skala (18 i 32%). Pierwsze rozwiązanie jest popularne wśród osób mających co najwyżej 1-2 mieszkania na wynajem. Przeciętny podatnik, który wybrał ryczałt, osiąga przychód na poziomie 17,4 tys. zł – wynika z danych Ministerstwa Finansów za 2013 r.

Większość studentów znalazła już mieszkania, za których wynajem będą w najbliższych miesiącach płacić. Właściciele takich nieruchomości dochody z wynajmu muszą opodatkować. Jeśli osoba fizyczna w październiku otrzymała pierwszy w tym roku przychód, ma jeszcze czas, aby wybrać jak z tego tytułu chciałaby rozliczać się z fiskusem.

W październiku czas na wybór dla nowych inwestorów

Osoba fizyczna nieprowadząca działalności gospodarczej w zakresie wynajmu mieszkań ma do wyboru dwa sposoby rozliczeń:

1) za pomocą ryczałtu od przychodów ewidencjonowanych (stawka 8,5%),

2) na zasadach ogólnych (stawki progresywne 18% od dochodu do kwoty 85 528 zł i 32% od każdej złotówki dochodu powyżej tej kwoty).

Domyślnym sposobem rozliczania z fiskusem jest w tym wypadku rozliczenie na zasadach ogólnych. Jeśli podatnik dopiero wynajął pierwsze mieszkanie, to o chęci skorzystania z ryczałtu musi poinformować urząd skarbowy do 20 dnia miesiąca następującego po tym, w który otrzymał pierwszy przychód z wynajmu. Jeśli właściciel nie zdąży w tym terminie, to kolejnym „okienkiem transferowym” jest dopiero styczeń (do 20 dnia). Wtedy można w urzędzie skarbowym zadeklarować chęć odmiennego niż dotychczas rozliczania się z fiskusem.

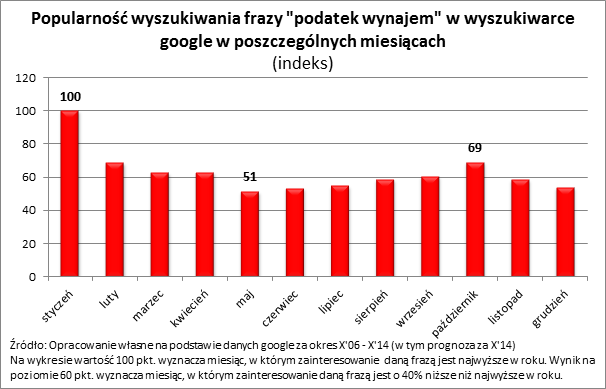

Nie powinno więc dziwić, że miesiącami, w których internauci są najbardziej zainteresowani kwestią podatków związanych z wynajmowaniem mieszkania są właśnie styczeń i październik. Potwierdzają to dane firmy Google, które przeanalizował Lion’s Bank. Od lat najczęściej fraza „podatek wynajem” wpisywana jest w wyszukiwarkę w styczniu. Drugim momentem sporego zainteresowania internautów tym tematem jest październik, kiedy to jednak ilość zapytań jest o 31% niższa niż w styczniu. Najmniej dylematów podatkowych nurtuje właścicieli mieszkań na wynajem w maju. Wtedy zainteresowanie tematem jest przeciętnie o połowę niższe niż w styczniu.

Dochód to przychód minus koszty

Jak wybrać, aby możliwie ograniczyć wielkość płaconych podatków? Przede wszystkim należy zrozumieć różnicę w obu systemach rozliczeń. Na pierwszy rzut oka wydaje się bowiem, że najbardziej atrakcyjną formą rozliczeń dla podatnika byłoby płacenie podatku o stawce 8,5%. Diabeł jak zwykle tkwi jednak w szczegółach. Niższa stawka naliczana jest od przychodu, a więc po prostu od kwoty czynszu otrzymywanego przez właściciela. W przypadku rozliczenia na zasadach ogólnych (stawka 18% i 32%) podstawą do obliczenia podatku jest nie przychód, ale dochód, a więc przychód pomniejszony o koszty jego uzyskania. Jakie to mogą być koszty? Odsetki od kredytu zaciągniętego na zakup nieruchomości, amortyzacja, podatek od nieruchomości, opłata za użytkowanie wieczyste, opłaty eksploatacyjne płacone do wspólnoty lub spółdzielni, a nawet koszty związane z zawarciem umowy najmu (np. notarialne lub prowizja pośrednika) czy nakłady na odświeżenie i wyposażenie lokalu. W efekcie może się okazać, że podatek rozliczany na zasadach ogólnych będzie, pomimo wyższej stawki, faktycznie kwotowo niższy, niż w przypadku rozliczania ryczałtem ze stawką 8,5%. Możliwe jest nawet, że osiągając przychody nie będzie trzeba płacić w ogóle podatku – np. dzięki odpisom amortyzacyjnym.

Ryczałt lepszy przy mniejszej skali działania

W praktyce wydaje się, że ryczałt jest też rozwiązaniem częściej stosowany przez osoby, które mają jedno – dwa mieszkania, które wynajmują, a więc skala ich działania jest relatywnie niewielka. Potwierdzają to dane Ministerstwa Finansów, z których wynika, że przeciętny przychód z wynajmu, którzy otrzymały osoby rozliczające się ryczałtem w 2013 roku wyniósł 17,4 tys. zł (w przeliczeniu na miesiąc daje to przychód na poziomie 1450 zł).

Niekwestionowanym plusem tej formy rozliczeń jest prostota – wystarczy pomnożyć kwotę otrzymanego czynszu przez 8,5% i właściciel już otrzymuje wynik, który stanowi jego zobowiązanie podatkowe. Minusem jest natomiast niemal brak możliwości optymalizowania wysokości płaconych danin, która jest możliwa do przeprowadzenia w przypadku płacenia podatku od dochodu z wynajmu.

Warianty amortyzacji lokali mieszkalnych

Jednym z kosztów, który może obniżyć zobowiązanie podatkowe w przypadku wynajmu mieszkania jest amortyzacja. Jest to szczególnie lubiany prze właścicieli typ kosztu, bo nie powoduje w danym momencie wydatków, a jedynie ma obrazować zużycie środka trwałego jakim jest mieszkanie. Właściciele mieszkań mogą zastosować stawkę amortyzacji lokalu na poziomie 1,5% wartości prawa własności do lokalu rocznie. Dla porównania, gdy osobie przysługuje spółdzielcze własnościowe prawo do lokalu, możliwe byłoby skorzystanie ze stawki 2,5%. Dzięki takiemu zabiegowi dochód do opodatkowania obniżyłby się rocznie dodatkowo o 3 tys. zł w przypadku mieszkania o wartości początkowej 300 tys. zł. Skutkowałoby to zmniejszeniem kwoty należnej fiskusowi, a nie miałoby żadnego bezpośredniego wpływu na faktycznie ponoszone w danym okresie koszty. W tym prostym przypadku nabycie spółdzielczego własnościowego prawa do mieszkania na wynajem jest więc dla właściciela korzystniejsze podatkowo niż zakup prawa własności. W jeszcze lepszej sytuacji są ci, którzy kupują co najmniej pięcioletnie mieszkania na rynku wtórnym. W tym przypadku stawka amortyzacji może wynieść nawet 10%. Takie rozwiązanie możliwe jest jednak jedynie w przypadku prawa własności do nieruchomości.

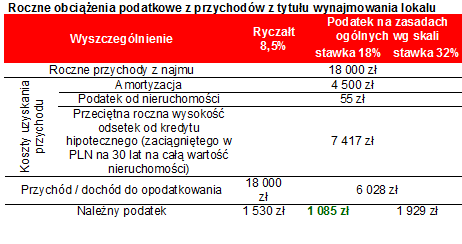

Przykład? Przyjmijmy, że na wynajem przeznaczono kupione na kredyt mieszkanie o wartości początkowej na poziomie 300 tys. zł. Może ono generować roczny przychód w kwocie 18 tys. zł. Właściciel w takim przypadku do kosztów może zaliczyć amortyzację (4 500 zł rocznie), podatek od nieruchomości (dla lokalu o powierzchni 50 m kw. z niewielkim udziałem w gruncie pod budynkiem można je oszacować na 55 zł w skali roku) oraz odsetki od kredytu. Uwaga! Kosztem uzyskania przychodu nie jest część kapitałowa raty obniżająca saldo kredytu. W przypadku mieszkania wartego 300 tys. zł zadłużenie na 30 lat w złotych z 10-proc. wkładem własnym, przy oprocentowaniu 4,5%, wymagać będzie opłacania odsetek w średniej wysokości 7 417zł rocznie (będą one znacznie wyższe na początku kredytowania i wyraźnie niższe pod koniec).

W nakreślonym przykładzie podatnik musiałby zapłacić ryczałt w kwocie 1 530 zł (8,5% przychodu). Podatek na zasadach ogólnych oszacować można natomiast na 1 085 zł w przypadku opłacania podatku 18-proc. na zasadach ogólnych i 1 929 zł, gdy podatnik wchodzi w drugi próg podatkowy. W efekcie, w założonym przypadku, opłacanie podatku według skali, a nie w formie ryczałtu, może się okazać rozwiązaniem optymalnym podatkowo (dla osób z rocznym dochodem mieszczącym się w pierwszej skali).

Wymienione w przykładzie koszty nie zamykają oczywiście katalogu tych, które mogą obniżyć wysokość kwot wpłacanych na rachunek fiskusa. Do kosztów uzyskania przychodu można także zaliczyć wydatki na wyposażenie (np. meble) i remont mieszkania. Należy oczywiście pamiętać, że na potrzeby rozliczeń podatkowych trzeba posiadać dokumenty potwierdzające poniesienie kosztów np. remontu czy zakupu mebli. Najlepiej gdyby były to faktury, choć nie wykluczone jest dopuszczenie także np. paragonów – wynika z interpretacji indywidualnej z 4 marca 2013 r., sygn. IBPBII/2/415-1566/12/MW.

Bartosz Turek, Lion’s Bank