Rynek spodziewa się jeszcze droższych kredytów. Marcowe posiedzenie Rady Polityki Pieniężnej powinno przynieść kolejną podwyżkę stóp procentowych. W ciągu miesiąca raty hipotek znowu pójdą w górę o kilka procent.

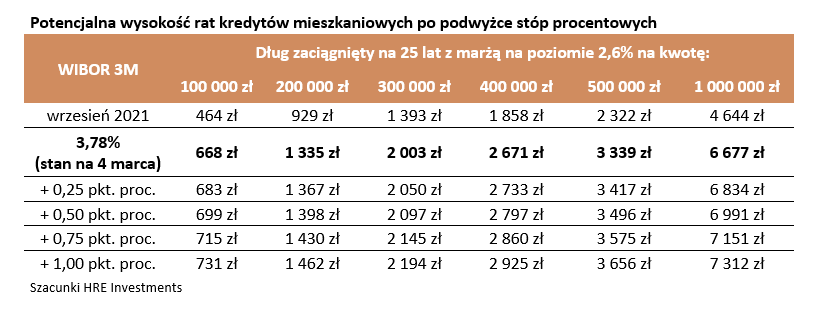

Rada Polityki Pieniężnej niemal na pewno podniesie w marcu stopy procentowe. Scenariusz bazowy zakłada na najbliższym posiedzeniu podwyżkę o 0,5 pkt. proc. (50 punktów bazowych). Jeśli o tyle samo wzrośnie też w ciągu miesiąca stawka WIBOR, to posiadacz 25-letniego kredytu mieszkaniowego w konsekwencji zobaczyć może wzrost raty na poziomie około 15-16 złotych w przeliczeniu na każde pożyczone 100 tysięcy.

Pojawiają się jednak też głosy, że nie wykluczony jest mocniejszy ruch w górę – np. o 75 czy 100 punktów bazowych. Powodem miałoby być bardzo wyraźne osłabienie złotego wobec innych walut. Solidniejsza podwyżka stóp procentowych mogłaby faktycznie oznaczać umocnienie się naszej waluty, a więc spadek ceny dolara, euro czy franka, ale ruch ten mógłby być chwilowy. Osłabienie złotego nie ma bowiem podstaw fundamentalnych, a póki co należy je odczytywać jako zmianę sentymentu wobec całego naszego regionu.

Warto przy tym pamiętać, że zbyt szybkie i nadmierne podwyżki stóp procentowych negatywnie odbiłyby się na naszej gospodarce. Rada Polityki Pieniężnej ma więc w marcu do podjęcia decyzję znacznie trudniejszą niż jeszcze w lutym.

Rośnie koszt pieniądza w Polsce

Niezależnie od ostatecznej skali zmian, to jedno jest niemal pewne – w marcu stopy procentowe w Polsce znowu wzrosną. Dla posiadaczy kredytów mieszkaniowych oznacza to wyższe raty, dla tych którzy chcieliby takie kredyty zaciągnąć oznacza to mniejszą zdolność kredytową, a dla oszczędzających konsekwencją jest to, że oprocentowanie depozytów jeszcze trochę wzrośnie. Mimo tych ruchów w najbliższym czasie oprocentowanie lokat, rachunków oszczędnościowych czy nawet kredytów mieszkaniowych pozostanie poniżej wskaźnika inflacji.

Raty już o 40% wyższe

Dotychczas rosnące koszty pieniądza w Polsce spowodowały, że osoby posiadające złotowy kredyt mieszkaniowy albo mają już o około 40% wyższą ratę, albo niebawem dostaną informację o takiej podwyżce. Warto wiedzieć, że banki aktualizują raty co jakiś czas (przeważnie co 3 lub 6 miesięcy). Nawet jeśli kogoś nie dosięgnęły jeszcze podwyżki rat, to niedługo je zobaczy, o ile ma oczywiście kredyt o zmiennym oprocentowaniu. Jeszcze kilka kwartałów temu podwyżki rat, których jesteśmy dziś świadkami, były uznawane za mało prawdopodobne i to nawet w horyzoncie kilku lat. W praktyce wystarczyło 5 miesięcy, aby RPP wyraźnie zaostrzyła politykę monetarną.

Oczekiwania rynkowe są emanacją niepewności

Niestety prognozy sugerują, że to wciąż nie koniec podwyżek. Jeszcze przed agresją Rosji na Ukrainę spodziewano się, że podstawowa stopa procentowa pójdzie w górę do poziomu około 4 – 4,5%. Teraz prognozy te przesunęły się w górę – nawet w okolice 5%. Przewidywania te mogą oczywiście okazać się nadmiernie napompowane ze względu na panującą na rynkach niepewność. Tak wyraźna podwyżka stóp procentowych odbiłaby się przecież na tempie wzrostu gospodarczego. Ten i tak pozostaje pod presją m.in. szybko rosnących cen energii. Gdyby jednak okazało się, że Rada Polityki Pieniężnej zajdzie w swoich decyzjach aż tak daleko, to przy podstawowej stopie procentowej wywindowanej w okolice 5%, raty kredytów wzrosłyby o około 2/3 względem poziomu z września ubiegłego roku.

Im droższy kredyt, tym trudniej o kredyt

Konsekwencją rosnących rat jest topniejąca zdolność kredytowa. Trzyosobowa rodzina, która ma do dyspozycji dwie średnie krajowe, mogła jeszcze we wrześniu 2021 roku pożyczyć na zakup mieszkania 700 tysięcy złotych. Dziś jest to o około 150-180 tysięcy złotych mniej. Jeśli zmaterializują się przewidywania, zgodnie z którymi Rada Polityki Pieniężnej dalej będzie podwyższać stopy procentowe, to dalej topnieć może też zdolność kredytowa rodaków. W perspektywie 6 miesięcy wyjściowa (wrześniowa) zdolność kredytowa może łącznie spaść o 200-250 tysięcy złotych. Przy tym dolne zakresy widełek uda się osiągnąć, jeśli wynagrodzenia w Polsce dalej będą dynamicznie rosnąć, a banki dalej będą uatrakcyjniać ofertę kredytów mieszkaniowych.

Zainteresowanie hipotekami może wzrosnąć

Ciekawa zmiana może zajść pod koniec maja, gdy uruchomiony zostanie program kredytów bez wkładu własnego. To może spowodować, że wiele osób, zdecyduje się na zakup swojego pierwszego mieszkania. Grono potencjalnych zainteresowanych jest bardzo liczne. Przecież samych tylko dorosłych rodaków w wieku 25-34, którzy mieszkają z rodzicami jest 2,6 mln. Oczywiście tylko część z nich skorzysta z rządowego wsparcia. Autorzy ustawy spodziewali się zainteresowania na poziomie kilkudziesięciu tysięcy rocznie. Powodzenie programu w dużej mierze zależy od tego na ile atrakcyjne będą kredyty oferowane przez banki w ramach rządowego programu. To, że banki przez kilka miesięcy sprzedawały mniej „hipotek” daje nadzieje na to, że oferta będzie godna rozważenia.

Bartosz Turek, główny analityk HRE Investments