Poprzedni tydzień po raz kolejny przyniósł dużą zmienność na rynkach finansowych. Po początkowych wzrostach, które prawdopodobnie były następstwem nieznacznie gorszych od oczekiwań danych z chińskiej gospodarki, na giełdy powróciły spadki. Niemniej jednak, druga część tygodnia została zdominowała przez byki, dzięki którym najważniejsze rynki giełdowe zdołały zakończyć tydzień nad kreską. NASDAQ wzrósł o 2,3%, S&P500 o 1,4%, a DJI zanotował wzrost na poziomie 0,7%. Również giełdy europejskie zakończyły tydzień na zielono – francuski CAC40 wzrósł o 3,0%,a niemiecki DAX o 2,3%. Jedynie brytyjski FTSE250 zniżkował o 0,2%. Sentyment rynkowy prawdopodobnie poprawił się nie tylko dzięki nie najgorszym danym z gospodarki Państwa Środka, ale także za sprawą konferencji Mario Draghiego. Prezes ECB zaznaczył, że najbliższe posiedzenie, tj. 10 marca, może przynieść gołębią korektę polityki pieniężnej. Informacja ta została odebrana przez inwestorów pozytywnie. Ponadto, istotnym czynnikiem, który napędzał wzrosty, zwłaszcza w Stanach, była drożejąca ropa naftowa. Jeśli się przyjrzeć cenie czarnego złota oraz notowaniom najważniejszych indeksów, zobaczyć można niemal identyczne ruchy. Niemniej jednak, nie należy oczekiwać, że cena ropy na trwale zmieniła trend, gdyż z najnowszych danych wynika, że na rynku wciąż występuje znaczna nadpodaż.

Polski parkiet ponownie podążał swoją, niezależną ścieżką, kończąc tydzień w kolorze czerwonym. Co prawda WIG20 zniżkował zaledwie o 0,4%, ale małe i średnie spółki po raz kolejny dynamicznie poruszały się w kierunku południowym – mWIG40 stracił 4,0%, a sWIG80 2,8%. Największym przedsiębiorstwom pomogły spekulacje, dotyczące polityki dywidendowej spółek energetycznych oraz wzrosty w wyprzedanym sektorze bankowym. Ponadto, nie zawiodły dane ekonomiczne z kraju za miesiąc grudzień: produkcja przemysłowa wzrosła o 6,5% R/R, a dynamika sprzedaży detalicznej wyniosła 4,9% R/R. Warto zwrócić uwagę także na znaczny wzrost przeciętnego wynagrodzenia, które w grudniu wzrosło o 3,1% R/R. Dane te jednak nie okazały się wystarczające, aby pomoc małym i średnim spółkom.

Nadchodzący tydzień przyniesie wiele ważnych odczytów danych ekonomicznych. Do najważniejszych można zaliczyć odczyt niemieckiego indeksu Ifo oraz publikację indeksów zaufania dla strefy euro. W Polsce natomiast poznamy stopę bezrobocia za grudzień. Niemniej jednak, uwaga inwestorów zostanie zwrócona przede wszystkim na Stany, w których to zapadnie decyzja, dotycząca stopy procentowej – najprawdopodobniej nie zostanie zmieniona. Ponadto, w USA zostaną opublikowane indeksy Conference Board oraz Chicago PMI.

Analiza techniczna

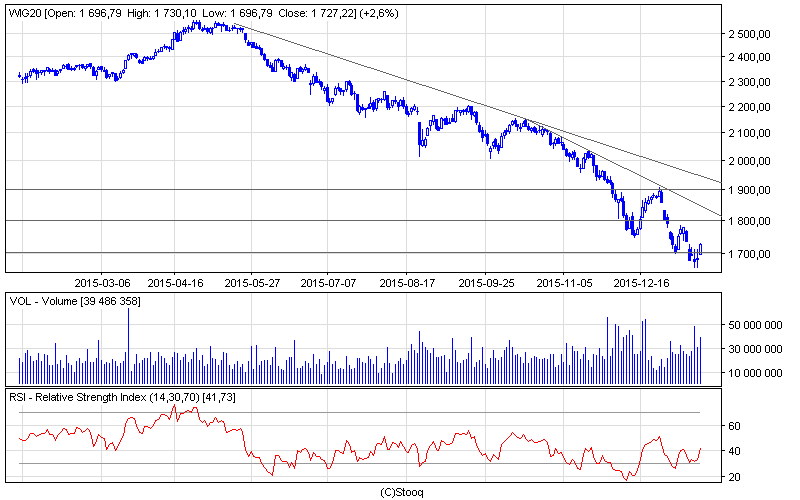

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

W minionym tygodniu indeks największych spółek ustanowił 7 – letnie minimum na poziomie 1657 pkt. Niemniej jednak, WIG20 odbił się i testował psychologiczną granicę 1700 pkt., która została nieznacznie przebita. Warto zwrócić również uwagę na wysoki poziom obrotów, który może świadczyć o powracających na polską giełdę bykach. Oscylator RSI po wskazaniu sygnału kupna zaczął rosnąć. W najbliższym tygodniu WIG20 będzie nadal bronił poziomu 1700 pkt. Jeżeli jednak próba ta zakończy się niepowodzeniem, to może być ona sygnałem do kontynuacji spadków.

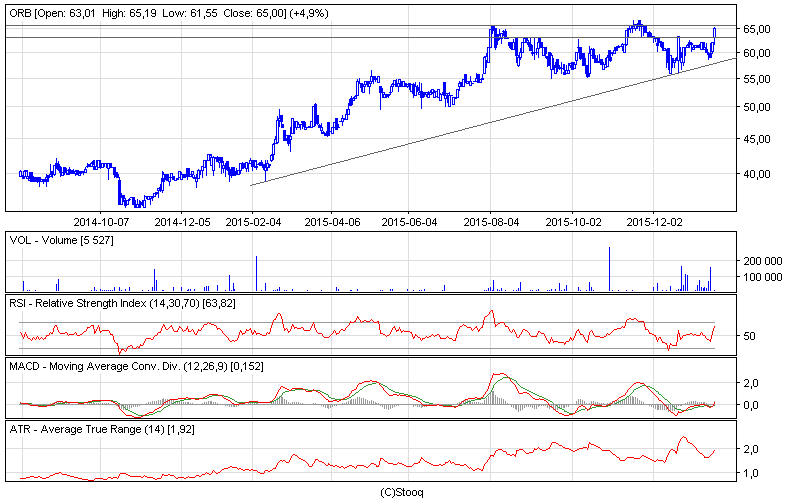

Wykres 2. Orbis w interwale dziennym. Źródło: Stooq

Wykres 2. Orbis w interwale dziennym. Źródło: Stooq

W ostatnim czasie spółką, która wyróżniała się na warszawskiej giełdzie jest Orbis. Cena akcji firmy zarządzającej siecią hoteli znajduje się w długoterminowym trendzie wzrostowym. Ponadto, kurs pokonał opór na poziomie 63 zł, dając sygnał do dalszych zakupów, które mogą ustanowić historyczne maksimum. Należy jednak zwrócić uwagę, że oscylator RSI znajduje się na wysokim poziomie i może wskazać sygnał sprzedaży. Z drugiej strony, oscylatory MACD oraz ATR wskazały sygnał kupna. Jeżeli przyniosą one przebicie granicy 65 zł, kurs akcji prawdopodobnie będzie kontynuował trend wzrostowy. W przeciwnym razie, można spodziewać się korekty.