Początek tygodnia nie wskazywał na zmianę sentymentu na światowych rynkach finansowych. Najważniejsze indeksy giełdowe zarówno w Europie, jak i w Stanach przez pierwsze dni handlu zdołały nieznacznie zyskać lub oscylowały w okolicach zamknięcia z poprzedniego tygodnia. Wszystko odmieniło się w czwartek, kiedy za sprawą gołębiego komentarza szefa EBC na rynki powrócił optymizm. Po posiedzeniu, podczas którego EBC podjął decyzję o pozostawieniu stóp procentowych na niezmienionych poziomach Mario Draghi oświadczył, że program QE będzie trwał co najmniej do września 2016 r. Padła również deklaracja, że w celu wsparcia wzrostu gospodarczego oraz inflacji w Europie program ten może zostać rozszerzony. W efekcie parkiety w Europie oraz w Stanach zazieleniły się. W piątek dobrym nastrojom pomógł Ludowy Bank Chin, który zdecydował o szóstym w ciągu ostatnich 12 miesięcy cięciu stóp procentowych. Dodatkowym wsparciem dla strony popytowej były dobre wstępne piątkowe indeksy PMI. Przemysłowy indeks dla Niemiec osiągnął wartość 51,6 vs prognoza 51,7, natomiast dla strefy euro 52 wobec konsensusu 51,7. Jeśli chodzi o usługowy PMI, to w obu przypadkach odczyty 55,2 i 54,2 pobiły oczekiwania wynoszące odpowiednio 54 i 53,5. Dzięki udanym dwóm ostatnim sesjom najważniejsze europejskie indeksy w skali tygodnia zaliczyły pokaźne wzrosty. DAX wzrósł o 6,8% pokonując tym samym wrześniowe maksima, co daje nadzieje na odwrócenie trendu lub przynajmniej na wzrostową korektę, CAC40 zyskał 4,7%, a FTSE250 aprecjonował o 2,1%. Huraoptymizm panujący na rynkach niestety nie udzielił się polskiej GPW. Widać, że niepewność związana z weekendowymi wyborami skutecznie powstrzymywała inwestorów przed kupowaniem akcji w Warszawie. W skali tygodnia WIG spadł o 0,5%, WIG20 stracił 0,7%, mWIG40 zniżkował o 0,1%, natomiast sWIG80 o 0,3%. Produkcja przemysłowa wzrosła we wrześniu o 4,1% r/r, natomiast sprzedaż detaliczna wzrosła o 0,1% r/r, prognozy zakładały wzrosty odpowiednio o 3,95% i 1,4%.Giełdy w Stanach zaliczyły udany tydzień. Indeks S&P500 wzrósł o 2,1%, DJIA zyskał 2,5%, a NASDAQ aprecjonował o 3%. Wstępny PMI dla przemysłu wyniósł 54 vs prognoza 52,8. Pozytywnie wypadły dane dot. rynku nieruchomości, gdzie jedynie liczba pozwoleń na budowę domów wypadła słabiej od konsensusu, natomiast ilość rozpoczętych budów domów oraz sprzedaż domów na rynku wtórnym pobiły prognozy.

W tym tygodniu najważniejszymi danymi będą indeksy Ifo i Conference Board, a także wstępny PKB za III kwartał ze Stanów. Warto również spojrzeć na sprzedaż detaliczną w Niemczech. W środę FOMC podejmie decyzję ws. stóp procentowych, zmian jednak nie oczekujemy. Zgodna z przedwyborczymi sondażami wygrana PiSu w wyborach parlamentarnych powinna zażegnać niepewność ciążącą polskiej GPW, co może skutkować odreagowaniem.

Analiza techniczna

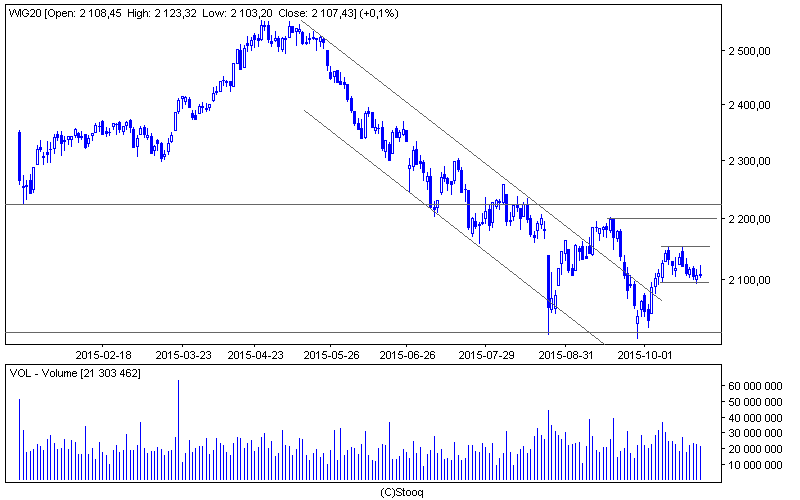

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Niepewność związana z weekendowymi wyborami parlamentarnymi spowodowała brak większych zmian na indeksie WIG20. O niezdecydowaniu rynku najlepiej świadczy szpulka utworzona na wykresie tygodniowym. Indeks od ponad 2 tygodni konsoliduje w przedziale 2095-2150 pkt. Wybicie z tej konsolidacji da krótkoterminowy sygnał do dalszych ruchów. W przypadku ucieczki górą należy spodziewać się dojścia do okolic 2200 pkt., czyli wrześniowego szczytu. W przypadku ucieczki dołem indeks może zniżkować do okolic 2000 pkt., czyli bardzo ważnego wsparcia.

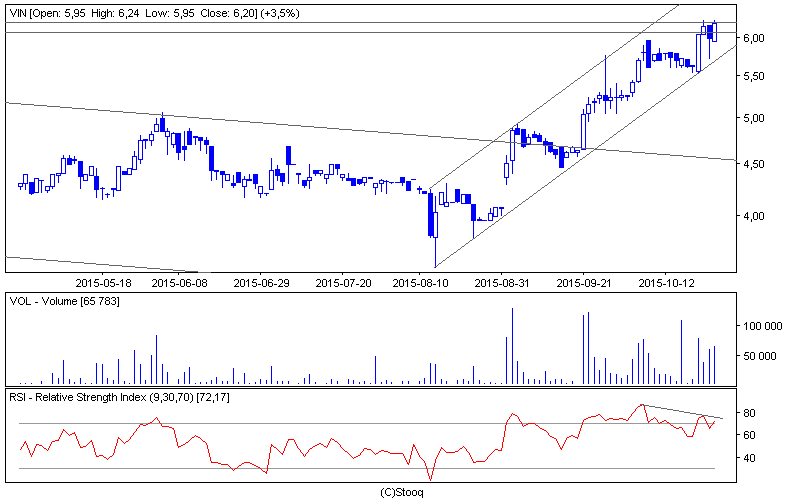

Wykres 2. Vindexusw interwale dziennym. Źródło: Stooq

Wykres 2. Vindexusw interwale dziennym. Źródło: Stooq

Cena akcji spółki Vindexus w zeszłym tygodniu wzrosła o 10,3%. Od kilku sesji kurs znajdował się w konsolidacji, ale we wtorek zdołał się z niej wydostać zaliczając pokaźny wzrost o ponad 7%. Od momentu zapoczątkowania trendu wzrostowego 13 sierpnia Vindexus silnie zwyżkuje. Pod koniec września kurs zdołał zakończyć blisko półtoraroczny trend spadkowy. Vindexus znalazł się w okolicach ważnych oporów, czyli w przedziale 6,06-6,20 zł. Są to lokalne szczyty odpowiednio z września i maja 2014 r. Krótkoterminowe wsparcie stanowi lokalny szczyt z 7 października na wysokości 5,96 zł. Warto zauważyć, że 9-sesyjny oscylator RSI wskazuje na dywergencję niedźwiedzia sugerującą możliwość odwrócenia trendu.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.