Jeśli potrzebujesz zastrzyku gotówki, aby sfinansować świąteczne zakupy, musisz to dobrze zaplanować, aby dług kosztował Cię możliwie mało. Garść rad dla osób chcących zaciągnąć kredyt gotówkowy.

Już za miesiąc usiądziemy z rodziną do wigilijnego stołu. W tydzień później trzeba przygotować się do witania Nowego Roku. Obie te okazje oznaczają wiele radości, ale niestety często wiążą się też z niemałymi wydatkami. Nie bez kozery grudzień jest miesiącem największych żniw w bankach udzielających kredytów gotówkowych. Przy tej okazji Open Finance postanowił doradzić jak możliwie tanio zdobyć brakujące pieniądze na świąteczne wydatki.

Lepiej oszczędzać niż się zadłużać

Pierwsza rada jest dość przewrotna – najlepiej wykorzystać wszystkie miesiące roku na powolne odkładanie pieniędzy niezbędnych na sfinansowanie wigilijnych i noworocznych wydatków niż zadłużać się przy okazji świąt. Choć jest to truizm, spójrzmy na konkretne liczebniki. Jeśli wierzyć szacunkom firmy Deloitte, to przeciętna polska rodzina na jedzenie, prezenty i świąteczne ozdoby wyda w 2017 roku średnio 882 złote. Gdyby taką kwotę chcieć pożyczyć na rok w formie pożyczki gotówkowej, to należy liczyć się z tym, że do banku będzie trzeba oddać około 100 – 150 złotych więcej niż się z niego otrzyma. Z drugiej strony chcąc zaoszczędzić taką samą kwotę przez cały rok wystarczyłoby oszczędzać co miesiąc 73,5 zł. Żeby być w stu procentach precyzyjnym, to wystarczyłoby co miesiąc przelewać na konto oszczędnościowe oprocentowane na 2% w skali roku po 72,96 zł.

Skorzystaj z okresu bezodsetkowego

Co niemniej zadziwiające, przed kredytem czasem uchronić może karta kredytowa. Żeby ta sztuka się udała, trzeba jednak z „plastiku” korzystać bardzo rozważnie. Chodzi o to, że zanim bank zażąda spłaty długu na karcie, mija trochę czasu – maksymalnie nawet kilkadziesiąt dni. W efekcie za zakupy zrobione w grudniu, trzeba będzie zapłacić dopiero w styczniu lub lutym – wiele zależy od tego na kiedy ustaliliśmy sobie datę spłaty karty i powiązany z nią dzień końca cyklu rozliczeniowego. Te kwestie należy sprawdzić jeśli planujemy skorzystać z karty kredytowej, aby uniknąć zaciągania kredytu gotówkowego.

Przykład? Jeśli nasz cykl rozliczeniowy kończy się 20 dnia każdego miesiąca, to aby uniknąć odsetek, będziemy musieli w styczniu 2018 roku oddać bankowi pieniądze za zakupy dokonane do 20 grudnia 2017 roku, ale jeśli już kupimy prezenty po 20 grudnia, to bank wyznaczy nam termin spłaty dopiero na luty. W efekcie splot sprzyjających okoliczności pozwala przełożyć koszty związane ze świętami na styczeń lub luty przyszłego roku. Jeśli ktoś zdąży przez dwa miesiące odłożyć odpowiednią kwotę, aby spłacić całe zadłużenie na karcie, to ma szanse uniknąć kosztów zaciągnięcia i obsługi kredytu gotówkowego.

Zadbaj o swoją zdolność kredytową

Nie wszyscy są jednak w tak komfortowej sytuacji. Dlatego zawsze warto dbać o budowanie swojej opinii w banku, co zaprocentuje w przypadku konieczności zadłużenia się. Można ją budować korzystając z produktów kredytowych banków – najlepiej nie ponosić przy tym niepotrzebnych kosztów. W tym pomocne mogą być zakupy ratalne, w których faktycznie nie kryją się żadne koszty lub karty kredytowe, które o ile używane są aktywnie i spłacane na czas, nie powinny nas nic kosztować.

Zabiegi te mogą przydać się przy okazji zaciągania długu. Powód? Banki podczas procesowania wniosku kredytowego sprawdzają wiarygodność kredytową (scoring). W efekcie osoba, która nigdy wcześniej nie korzystała z długów, może nie dostać kredytu pomimo dobrej sytuacji finansowej. Co więcej osoby z wysoką ocena wiarygodności kredytowej mogą liczyć na lepszą ofertę – niższe oprocentowanie lub prowizję.

Patrz na RRSO

W przypadku zaciągania kredytu gotówkowego pojawić się mogą także inne koszty – np. ubezpieczenia. Jak w tym gąszczu się odnaleźć? Jeśli naszym priorytetem jest ograniczenia kosztu kredytu, powinniśmy patrzeć RRSO (rzeczywista roczna stopa oprocentowania). Jest to miara która uwzględnia oprócz podstawowego oprocentowania prowizje i dodatkowe koszty. Nie miejmy jednak złudzeń. Kredyt gotówkowy zaciągany na dowolny cel i bez zabezpieczenia nie może być tani. Dziś średnio kosztuje on około 14-15 proc. w skali roku. Dla porównania kredyty samochodowe są mniej więcej o połowę tańsze, a kredyty hipoteczne kosztują około 4,6 proc. – we wszystkich przypadkach mowa o RRSO.

Negocjuj

Zadłużając się na wyższe kwoty, posiadając stabilne dochody, dobrą historię kredytową lub będąc związanym z danym bankiem od lat mamy argumenty, które mogą pozwolić na negocjowanie warunków umowy. Warto to zrobić, bo każda obniżka marży, prowizji lub opłaty oznacza wymierne oszczędności dla kieszeni. Jeśli w ciągu 15-minutowej rozmowy udałoby się obniżyć prowizję za udzielenie kredytu o zaledwie 1 pkt. proc., to przy zadłużeniu na 5 tys. zł oznacza to oszczędność na poziomie 50 złotych. Bez wątpienia jest to kwota warta kwadransa rozmowy.

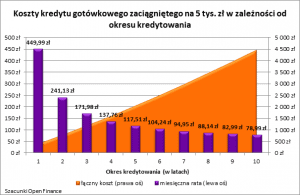

Szybko pozbądź się długu

Zadłużając się warto mieć pełną świadomość możliwości domowego budżetu. Do niego trzeba przecież dostosować ratę zaciąganego długu. Rata ta nie może być zarówno ani za wysoka ani za niska, bo przecież im dłużej spłacany będzie dług, tym więcej będzie kosztował.

Znowu zastanówmy się nad przykładem kredytu zaciąganego na kwotę 5 tys. złotych. Jeśli kredyt ten byłby zaciągnięty na rok, to przy RRSO wynoszącym 14,5% musimy liczyć się z koszami na poziomie prawie 400 złotych. Gdyby taki sam kredyt zaciągnąć na lat 10, to odsetki zbliżyłyby się do 4,5 tys. zł.