Wynajem mieszkań popłaca. Nawet 16% – mniej więcej z takiego zysku może cieszyć się ktoś kto miał w 2019 roku mieszkanie na wynajem – wynika z szacunków HRE Investments. To 10 razy więcej niż daje przeciętna roczna lokata bankowa. Nieruchomości w zeszłym roku deklasowały też obligacje skarbowe, fundusze inwestycyjne i notowania indeksu giełdowego WIG 20 skupiającego największe spółki rodzimego parkietu. Lepsze było tylko złoto.

Wynajem mieszkań jak złoto… prawie

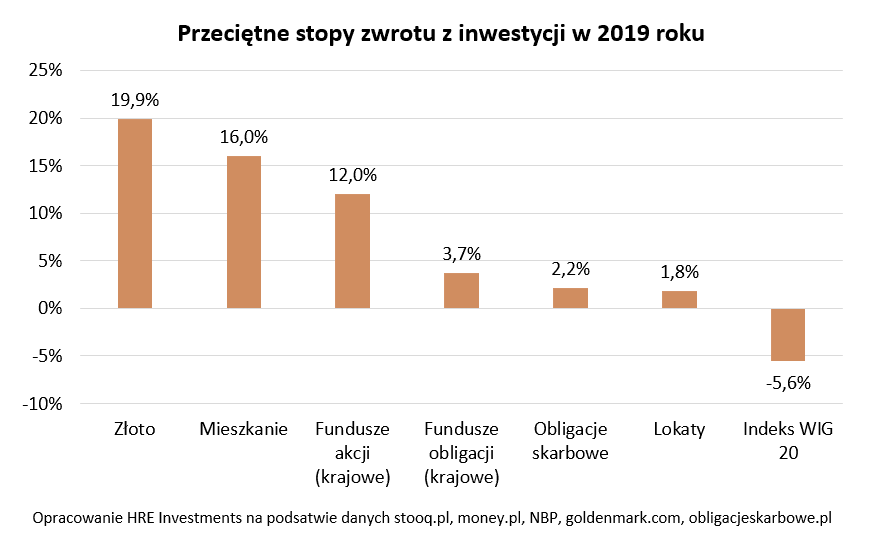

Prawie 20% można było zarobić posiadając przez cały 2019 rok złoto. Cena uncji w ciągu 12 miesięcy wzrosła bowiem z poziomu prawie 4800 złotych do ponad 5750 złotych. Zawdzięczamy to nie tylko rosnącym notowaniom kruszcu na światowych giełdach (tam jego cena wyznaczana jest w amerykańskiej walucie), ale też temu, że dolar w 2019 roku umocnił się wobec złotówki.

Co więcej – niepewność co do perspektyw światowej gospodarki związane z atakiem koronawirusa doprowadziły już do tego, że obecnie za uncję złota trzeba już płacić ponad 6,5 tys. złotych – najwięcej w historii. I choć najlepszy moment na zakup tego metalu najpewniej już minął, a zakup złota oznacza ryzyko kradzieży i po części wystawia nas też na ryzyko zmienności kursu walutowego, to bez wątpienia wciąż jest to solidne zabezpieczenie na wypadek realizacji różnych skrajnych scenariuszy – wojen, kryzysów gospodarczych czy innych poważnych kataklizmów.

Nieruchomości znowu w czołówce

Rok 2019 okazał się też bardzo dobry dla posiadaczy nieruchomości. Co więcej, okazał się on nawet lepszy, niż pierwotnie zakładano. Nie tylko ceny mieszkań rosły szybciej niż wynikało z większości prognoz konstruowanych rok temu, ale też wzrosła liczba kupionych przez Polaków mieszkań. Jeszcze rok temu większość ekspertów spodziewała się tego, że – ze względu na rosnące ceny – chętnych na zakup „własnych czterech kątów” będzie mniej.

Powody do zadowolenia

W efekcie te osoby, które rok temu postanowiły zainwestować swoje oszczędności na rynku mieszkań na wynajem, mają dziś powody do zadowolenia. Z szacunków HRE Investments opartych o dane NBP wynika bowiem, że pod koniec 2018 roku kupując w stolicy mieszkanie na wynajem, można było liczyć na to, że w formie czynszów trafił na konto właściciela około 5,5% ceny zapłaconej za lokal i to już po uwzględnieniu wszystkich kosztów czy okresowego braku najemcy. Wartość ta – tak samo jak w przypadku pozostałych przytaczanych wyników – nie została skorygowana o opodatkowania (np. ryczałt wymaga oddania fiskusowi 8,5% przychodu).

Wzrost cen

Do tego pozytywną zmianą jest wzrost wycen nieruchomości. Z najświeższych danych NBP na temat zmian cen nieruchomości wynika, że w Warszawie używane mieszkania w ciągu roku zdrożały o prawie 10,5% (indeks hedoniczny).

W sumie daje to potencjalny zysk na poziomie aż 16% w ciągu zaledwie 12 miesięcy. Dlaczego potencjalny? Żeby faktycznie zarobić na wzroście wartości mieszkania trzeba byłoby je bowiem sprzedać. To wiąże się z kosztami, czasem wymaga zapłaty podatku od wzrostu wartości lokalu. Dlatego też zakup mieszkania na wynajem tylko na jeden rok nie ma sensu. W tym kontekście zaprezentowane wyniki należy raczej traktować jako zabawę na liczbach.

Lokaty kokosów nie dadzą

Niemniej wynik takiej inwestycji jest bez wątpienia imponujący – szczególnie jeśli zestawimy go z przeciętną ofertą depozytów bankowych. Jak bowiem wynika z danych NBP osoby, które pod koniec 2018 roku zakładały przeciętną lokatę, decydowały się powierzyć swoje pieniądze za obietnicę oprocentowania na poziomie zaledwie 1,8% (niecałe 1,5% po opodatkowaniu). To około 10 razy mniej niż wcześniej wspomniany zysk z wynajmu i wzrostu wartości mieszkania.

Niewiele lepiej radziły sobie obligacje. Średnie oprocentowanie tych kupionych przez Polaków pod koniec 2018 roku opiewało na bez mała 2,2% w skali roku. Wynik może niezbyt imponujący, ale szczególnie osoby, które kupiły rok temu obligacje co najmniej czteroletnie dziś poznają uroki indeksowanych papierów skarbowych i mogą się cieszyć nawet ponad 5-proc. stopą zwrotu przez najbliższe 12 miesięcy.

Wynajem mieszkań przed funduszami

Niezłe stopy zwrotu wypracowały też rodzime fundusze inwestycyjne, które pieniądze angażują na rynku akcji. W ich przypadku przeciętna stopa zwrotu za 2019 rok wynosi 12% (przed opodatkowaniem). Niestety głębsze spojrzenie na wyniki tych funduszy pokazuje, że nie jest to zasługa notowań akcji rodzimych firm. Te fundusze, które inwestowały w akcje polskich firm zarobiły bowiem w ubiegłym roku tylko 4,5%, czyli niewiele więcej niż fundusze inwestujące w obligacje (także korporacyjne). W sumie więc wyniki i tak są niezłe, bo indeks skupiający największe spółki rodzimego parkietu (WIG 20) zanotował w 2019 roku spadek o ponad 5%.

Skąd więc 12-proc. wzrost wyceny jednostek uczestnictwa rodzimych funduszy akcyjnych? Jest to zasługa inwestowania przez polskie fundusze na zagranicznych parkietach. Mamy więc tu do czynienia z wypadkową dobrych wyników światowych giełd w 2019 roku i faktu, że w ubiegłym roku złotówka osłabiała się np. wobec dolara. Dla porządku warto też dodać, że ten sam czynnik, który stoi w ostatnim czasie za wzrostem cen złota, doprowadził do wyraźnej przeceny na giełdach w lutym 2020 roku.

Łyżka dziegciu w beczce miodu

Jak więc widać historyczne wyniki nie są gwarancją, że podobne zyski przyniosą inwestycje np. w bieżącym roku. I choć jest to truizm, to zawsze trzeba pamiętać, że nie istnieją idealne sposoby na pomnażanie kapitału. I tak na przykład oprócz szans na generowanie solidnych zysków mieszkanie kupione przez inwestora wymaga niemałego zaangażowania.

Lokal trzeba bowiem kupić, wykończyć, przygotować do wynajmu, znaleźć lokatora, a potem monitorować rozliczenia i stan nieruchomości reagując przy tym na awarie, usterki, a tym bardziej sytuacje konfliktowe. Trzeba też pamiętać, że nikt nie zagwarantuje, że ceny nieruchomości i czynsze wynajmu będą wciąż rosły. Co prawda, historia pokazuje, że w dłuższym terminie mieszkania drożeją szybciej niż rośnie ogólny poziom cen (inflacja), ale prawda ta dotyczy inwestycji długoterminowych, a nie spekulacyjnych.

Wysoki próg wejścia

Ponadto inwestowanie w nieruchomości wiąże się z ograniczoną płynnością, czyli faktem, że gdybyśmy potrzebowali sprzedać lokal „od ręki”, to musimy zaproponować bardzo atrakcyjną cenę. Jeśli chcemy uzyskać lepszą – rynkową cenę – to nawet popularne dwa pokoje w dużym mieście mogą sprzedawać się nawet kilka miesięcy.

Zakup mieszkania to także inwestycja o dość wysokim progu wejścia. Chodzi o to, że nawet kupując mieszkanie z pomocą kredytu trzeba mieć w kieszeni sporo gotówki, aby pokryć wymagany przez banki wkład własny i opłacić wszystkie koszty transakcyjne. Może się okazać, że chcąc kupić mieszkanie warte 400 tys. zł trzeba dysponować kwotą 50-100 tysięcy złotych i to raczej przy założeniu jego delikatnego odświeżenia, a nie gruntownego remontu. Do tego pamiętajmy, że w końcu Rada Polityki Pieniężnej zacznie podwyższać stopy procentowe. Jeśli więc ktoś na zakup lokalu zaciągnął kredyt hipoteczny, to musi się liczyć z tym, że jego rata wzrośnie.

Wynajem mieszkań to początek

Nieruchomości to jednak nie tylko mieszkania. Na tym rynku można też inwestować w lokale użytkowe, biurowce, galerie handlowe, grunty, a nawet garaże serwerownie czy magazyny samoobsługowe. Można to robić zarówno bezpośrednio jak i za pośrednictwem np. poprzez fundusze inwestycyjne. Duży popyt na nieruchomości zgłaszany przez Polaków chcących ulokować na tym rynku nadwyżki finansowe spowodował, że na rynku pojawiają się też innowacyjne rozwiązania, które np. pomagają zrzeszać inwestorów wspólnie finansujących zakup mieszkań na wynajem, rewitalizację kamienic lub budowę całych inwestycji deweloperskich. Jak w każdym przypadku niezbędna jest jednak przy takich inwestycjach rozwaga i dokładne zrozumienie wad i zalet.

Bartosz Turek, główny analityk HRE Investments