Rekordowa zdolność kredytowa sprawia, że październikowy Indeks Dostępności Kredytowej poszedł mocno w górę. Banki są już gotowe udzielić kredytu przekraczającego równowartość ośmioletnich dochodów klientów. Nie przeszkadzają w tym trzymające poziom marże, a pomaga spadający WIBOR.

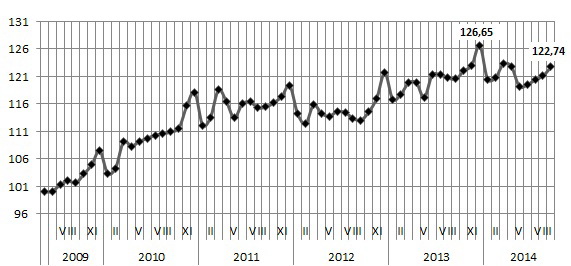

Indeks Dostępności Kredytowej (IDK) Open Finance oraz TVN Biznes i Świat zwiększył notowania w październiku do 122,74 punktu. Tym samy przewyższył poziom sprzed miesiąca o 1,62 pkt. oraz zeszłoroczny o prawie 2 pkt.

Indeks Dostępności Kredytowej Open Finance

Źródło: Open Finance.

Zdolność kredytowa wzrosła do prawie 543 tys. zł

Indeks Dostępności Kredytowej pnie się po rekordowo wysokiej zdolności kredytowej. Przykładowa trzyosobowa rodzina, w której każdy z małżonków zarabia przeciętną pensję w przedsiębiorstwach, może dziś średnio maksymalnie pożyczyć na mieszkanie 542,8 tys. zł. Przy założeniu, że kredyt zaciągany jest na 30 lat, na 75 proc. wartości nieruchomości. To o ponad 21 tys. zł więcej niż we wrześniu i 49,3 tys. zł (9,6 proc.) więcej niż przed rokiem. Zdolność kredytowa zaledwie w ciągu miesiąca wzrosła o 4 proc. głównie dzięki spadkowi oprocentowania.

…bo WIBOR 3M spadł o ponad 0,3 pkt. proc.

Elementem, który przesądził o takim obrocie sprawy był WIBOR. Najczęściej stosowana do obliczania oprocentowania stawka 3-miesięczna w październiku spadła o 0,31 pkt. proc. do 1,97 proc. Jednocześnie banki nie boją się, że karta się odwróci, bo po notowaniach WIBOR-u widać dalsze oczekiwania spadku stóp procentowych. Obecny poziom WIBOR już zawiera w sobie przyszłą obniżkę podstawowej stopy procentowej z obecnych 2 do 1,75 pkt. proc.

Nowy WIBOR 3M – wraz z aktualną średnią marżą 1,85 proc. sprawiają, że przeciętne oprocentowanie prezentowanego kredytu to jedynie 3,82 proc. Daje to na każde 100 tys. zł pożyczone na 30 lat jedynie 467 zł raty, o 16 zł mniej niż we wrześniu i 42 zł mniej niż w sierpniu.

Rok wcześniej przeciętna marża 1,68 proc. w połączeniu z WIBOR-em 3M 2,66 proc. oznaczała konieczność spłaty co miesiąc 497 zł.

Chociaż średnia marża wzrosła o 0,03 pkt. proc.

Po wyjątkowym wrześniu w którym średnia marża prezentowanego kredytu obniżyła się, tym razem marże szczególnie naszym klientom nie pomogły. Przeciętna marża wzrosła jednak symbolicznie z 1,82 do 1,85 proc. Nadal jednak jest niższa niż w sierpniu, gdy wynosiła 1,95 proc.

Na dziewięć biorących udział w przygotowaniu IDK banków w październiku dwa banki podniosły marże, a dwa ją obniżyły. Dla klientów ważne jest jednak, że na obniżki zdecydowali się mocno liczący się na rynku kredytów mieszkaniowych gracze, natomiast za podwyżkami stoją instytucje mniej chętne do pożyczania na nieruchomości.

Wynagrodzenie prawie bez zmian

Przeciętne wrześniowe wynagrodzenie w sektorze przedsiębiorstw (bo to bierzemy pod uwagę do obliczeń październikowego indeksu) wyniosło 3900,5 zł brutto i było wyższe od sierpniowego jedynie o 9 zł. Przykładowe małżeństwo z dzieckiem, w którym w założeniu każdy z małżonków zarabia przeciętną płacę otrzymują razem netto 5568 zł. Proponowana im średnia maksymalna kwota do pożyczenia kwota blisko 543 tys. zł, stanowi dziś równowartość ich zarobków z ponad 8 lat. Rok wcześniej mimo, niższych marż (1,68 proc.) maksymalny przeciętny kredyt przykładowej 3-osobowej rodziny wynosił równowartość ich dochodów z 7 lat i 7 miesięcy.

Nie zmienia się LtV

Dziesiąty miesiąc nie zmienia się natomiast trzeci z parametrów indeksu obok marży i zdolności kredytowej – relacja wartości kredytu do ceny nieruchomości (LtV). Wśród uczestniczących w ankiecie banków średni maksymalny udział kredytu w wartości nieruchomości wynosi 91 proc. Rok temu było to 97 proc., wówczas banki mogły jednak jeszcze kredytować całą nieruchomość.

Od stycznia 2015 r. przeciętne maksymalne LtV znów spadnie, bowiem banki będą mogły kredytować maksymalnie 90 proc. wartości mieszkania. Klient będzie musiał sfinansować oszczędnościami zakup co najmniej 10 proc. lokalu. Na razie do końca tego roku wystarcza 5 proc. wkładu własnego.

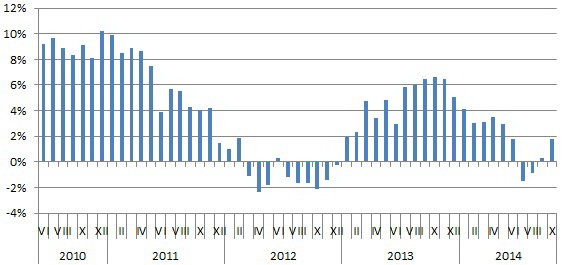

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Źródło: Open Finance.

IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Pod uwagę bierzemy: marżę dla 300 tys. zł kredytu na 75 proc. wartości nieruchomości, maksymalne możliwe LtV (relacja kwoty kredytu do wartości nieruchomości) oraz maksymalną zdolność kredytową wyliczaną dla trzyosobowej rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia, więc zarówno podejście banków (marża i maksymalne LtV), jak i zmianę zarobków Polaków.