Dziś wchodzi nowa ustawa deweloperska. Co się zmienia dla kupujących? Obowiązującą od 10 lat ustawę o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego, zwaną ustawą deweloperską, od 1 lipca zastąpi nowa, korzystniejsza dla kupujących nowe mieszkania. Od kiedy i na jaką ochronę wpłat mogą liczyć klienci?

Wejście w życie nowej ustawy deweloperskiej nie oznacza, że z automatu obejmie ona wszystkie inwestycje deweloperskie, również te rozpoczęte wcześniej.

Nowa ustawa deweloperska – pełna ochrona wpłat dopiero za dwa lata

Przedsięwzięcia deweloperskie i wydzielone z nich zadania inwestycyjne, w których sprzedaż mieszkań rozpocznie się przed 1 lipca, będą realizowane na starych zasadach. W praktyce oznacza to konieczność zawarcia co najmniej jednej umowy deweloperskiej.

Część firm skorzysta z takiej możliwości, żeby móc funkcjonować w reżimie dotychczasowej ustawy. Deweloperowi odpadnie wtedy masa problemów i kosztów związanych z wdrażaniem całkowicie nowych rozwiązań. Deweloper będzie mógł sprzedawać mieszkania na dotychczasowych zasadach jeszcze przez dwa lata, czyli do 1 lipca 2024 r. Co ważne, zawarte w tym okresie umowy deweloperskie, nawet jeśli budowa zakończy się po tym terminie, obejmą stare regulacje dotyczące praw i obowiązków obu stron transakcji.

Nowe przepisy zapewniają kupującym pełną ochronę ich pieniędzy. Gwarantem bezpieczeństwa ma być Deweloperski Fundusz Gwarancyjny (DFG), który chronił będzie w równym stopniu wpłaty zarówno, na utworzony przez dewelopera w banku, mieszkaniowy rachunek powierniczy otwarty, jak i zamknięty. Obecnie żaden z tych rachunków nie zapewnia kupującym nowe mieszkania 100% ochrony.

Rachunek powierniczy nie zawsze ochroni

Rachunek otwarty umożliwia deweloperowi sięganie po gromadzone na nich wpłaty w trakcie budowy. Teoretycznie bank powinien dopilnować, żeby deweloper wydawał te pieniądze zgodnie z przeznaczeniem i harmonogramem budowy. Jednak w przypadku upadłości firmy, jej klienci co najwyżej nie stracą wszystkiego. Utworzą oni Zgromadzenie Nabywców będące uprzywilejowaną grupą wierzycieli. Mogą oni zdecydować o kontynuowaniu inwestycji. Z kolei w przypadku rachunku zamkniętego, deweloperowi wolno sięgnąć po zgromadzone na nim wpłaty dopiero po sfinalizowaniu transakcji. Oznacza to, że jeśli w trakcie budowy firma ogłosi upadłość, to jej klienci odzyskają wszystkie wpłacone pieniądze. W tym przypadku ryzyko polega na tym, że zbankrutować może bank. A wówczas Bankowy Fundusz Gwarancyjny wypłaci maksymalnie równowartość 100 tys. euro. Niestety, nadwyżka wpłat przepada.

Deweloperski Fundusz Gwarancyjny i nie tylko

Dzięki ubezpieczeniu inwestycji w Deweloperskim Funduszu Gwarancyjnym, zarówno w przypadku rachunku otwartego jak i zamkniętego, klienci upadłej firmy deweloperskiej lub banku odzyskają wszystkie swoje pieniądze. Ponadto DFG wypłaci je temu, kto skorzysta z ustawowej możliwości odstąpienia od umowy z deweloperem. W przypadku np. jeśli zaprzestanie on budowy lub nie usunie istotnej wady mieszkania lub domu.

Składki do DFG będą wpłacali deweloperzy, jako określony procent każdej wpłaty klientów na otwarty lub zamknięty rachunek powierniczy. Dla tego pierwszego maksymalna stawka wynosi 1%, a dla drugiego – 0,1%. Minister rozwoju i technologii prawdopodobnie skorzysta z możliwości obniżenia składki dotyczącej rachunku otwartego do 0,45%. Deweloperzy będą próbowali uwzględnić składkę w cenie mieszkania. Jak każdy inny koszt związany z budową. W obecnej sytuacji rynkowej muszą się oni jednak liczyć z koniecznością obniżenia swoich marż. Żeby tego uniknąć, niektórzy deweloperzy chcą przez 1 lipca rozpocząć sprzedaż w jak największej liczbie inwestycji.

Nowa ustawa deweloperska – na uwagę kupujących nowe mieszkania zasługuje kilka mniej spektakularnych zmian

1. Skasowana zostanie możliwość sprzedaży mieszkań bez rachunku powierniczego.

Do tej pory z takiej furtki korzystają deweloperzy, którzy przed wejściem w życie ustawy deweloperskiej w kwietniu 2012 r. rozpoczęli wieloetapowe inwestycje.

2. Rachunek powierniczy będzie musiał być założony dla każdego zadania inwestycyjnego w ramach przedsięwzięcia deweloperskiego.

Jeśli rachunek powierniczy jest założony dla całego przedsięwzięcia rozłożonego na kilka lat, to w przypadku upadłości dewelopera istnieje ryzyko, że straty poniosą kupujący mieszkania w ramach poszczególnych zadań inwestycyjnych.

3. Rachunek powierniczy będzie utrzymywany do czasu przeniesienia własności z ostatniej umowy deweloperskiej.

Obecnie ochrona wpłat nabywców kończy się w momencie uzyskania pozwolenia na użytkowanie mieszkań bądź zgłoszenia zakończenia budowy. A przecież zdarza się, że akt notarialny przenoszący własność na nabywcę mieszkania zawierany jest kilka tygodni lub nawet kilka miesięcy później. W tym czasie deweloperzy zawierają z nowymi klientami umowy przedwstępne, najczęściej w zwykłej formie pisemnej. Nawet, jeśli taki nabywca wpłaci 100% ceny za nabywaną nieruchomość, to przecież nie jest jej właścicielem. Tymczasem wpłata nie podlega żadnej ochronie. Ba, zwykła forma pisemna umowy przedwstępnej uniemożliwia dokonanie wpisu roszczenia nabywcy do księgi wieczystej. W przypadku upadłości dewelopera jego klientowi nie przysługuje ochrona wynikająca chociażby z przepisów Prawa upadłościowego.

4. W chwili rozpoczęcia sprzedaży mieszkań deweloper będzie musiał mieć zgodę banku lub innego wierzyciela zabezpieczonego hipoteką na bezobciążeniowe wyodrębnienie lokalu i przeniesienie jego własności na nabywcę po wpłaceniu przez niego pełnej ceny.

Ponadto pod ochroną nowej ustawy deweloperskiej znajdą się:

- gotowe mieszkania z drugiej ręki, czyli sprzedawane przez przedsiębiorców innych niż deweloper;

- mieszkania i domy powstałe w wyniku przebudowy np. budynków pofabrycznych czy hoteli;

- lokale użytkowe, ale tylko miejsca postojowe w hali garażowej, komórki lokatorskie lub boksy rowerowe; ustawa nie obejmie lokali użytkowych związanych z prowadzeniem działalności gospodarczej, czyli sklepów i punktów usługowych;

- wpłaty, której żądają deweloperzy z tytułu rezerwacji mieszkania; ustawa usankcjonuje umowy rezerwacyjne, a wysokość opłaty nie będzie mogła przekroczyć 1% ceny mieszkania lub domu.

Czy zatem warto wstrzymać się z zakupem do czasu, gdy w ofercie firm deweloperskich pojawią się mieszkania i domy objęte nową ustawą deweloperską?

Jak zminimalizować ryzyko strat

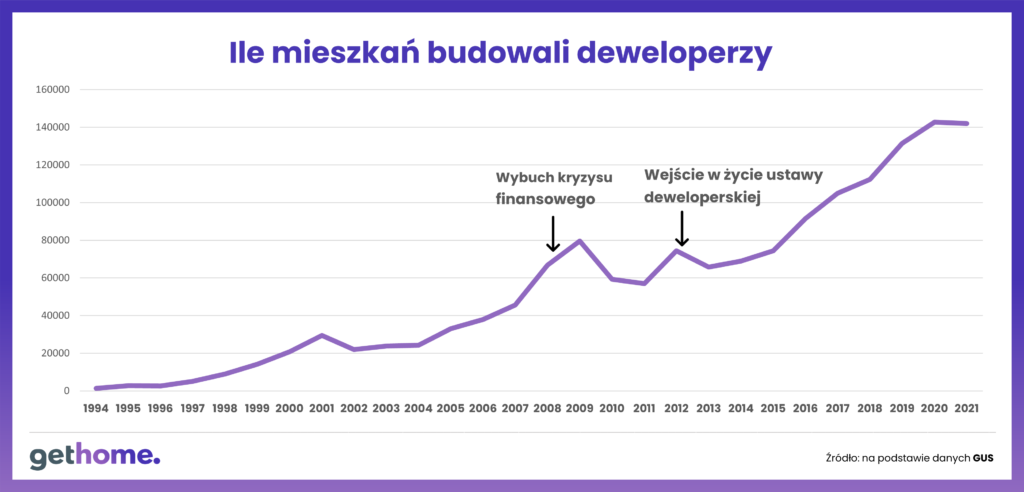

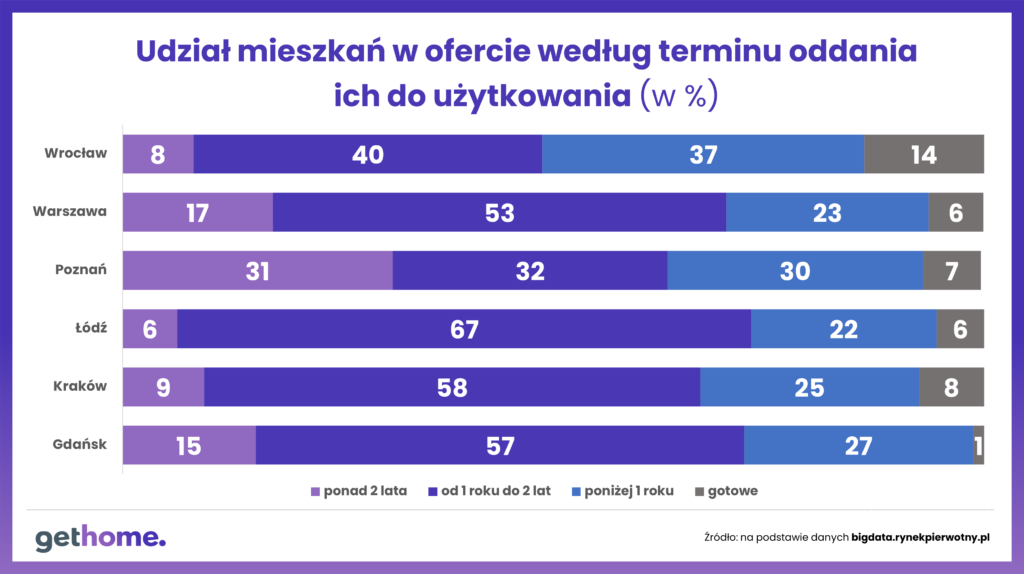

Od 2012 r. na palcach rąk można policzyć bankructwa deweloperów, których inwestycje dotyczyły wymogi ustawy deweloperskiej. Polacy nie mają więc zbytnich oporów przed zakupem mieszkań, które mogą obejrzeć jedynie w folderze reklamowym. Z danych pierwszej ogólnopolskiej platformy analizującej informacje z rynku mieszkaniowego – BIG DATA RynekPierwotny.pl wynika, że w maju 27% mieszkań w ofercie deweloperów w 6 największych miastach miało termin oddania do użytkowania krótszy niż rok, a gotowych było zaledwie 7%.

Problem w tym, że dotychczasowy okres funkcjonowania ustawy deweloperskiej przypadał na okres dobrej koniunktury. W tym roku pogorszyła się ona z uwagi m.in. na spadającą zdolność kredytową potencjalnych nabywców mieszkań. Ponadto perturbacje gospodarcze związane z wojną w Ukrainie. Oznacza to wzrost ryzyka zakupu mieszkania na etapie budowy.

W tej sytuacji z pewnością wrośnie znaczenie doświadczenia, kondycji finansowej i reputacji firm deweloperskich. Dzięki stosunkowo wysokim marżom na sprzedaży mieszkań w okresie boomu, wielu deweloperów zgromadziło odpowiednie zapasy na ciężkie czasy. Ale będą też pewnie i tacy, których czeka walka o przetrwanie.

Najbezpieczniej jest znaleźć inwestycję z zamkniętym rachunkiem powierniczym. Ponadto kopalnią wiedzy jest prospekt informacyjny, który musi doręczyć deweloper osobie zainteresowanej zakupem mieszkania na jej żądanie. W takim prospekcie zawarte są szczegółowe informacje dotyczące sytuacji prawno-finansowej dewelopera oraz przedsięwzięcia deweloperskiego. Np. można się dowiedzieć, czy działka jest obciążona hipoteką. Jakie jest planowane przeznaczenie sąsiednich nieruchomości. Jakie inwestycje są przewidziane w promieniu kilometra. Deweloper informuje również, czy ma prawomocne pozwolenie na budowę oraz kiedy zamierza ją zacząć i zakończyć. I najważniejsze: w jaki sposób inwestycja będzie finansowana. W tym jaki jest udział własny dewelopera, a jaki stanowić będzie kredyt, a także z którego banku.

Źródło: GetHome.pl