Dzięki danym Narodowego Banku Polskiego po raz kolejny można sprawdzić, czy poprzedni kwartał przyniósł spore zmiany cen mieszkań. Informacje zebrane przez NBP sugerują, że od lipca do września, na największych rynkach deweloperskich zdecydowanie przeważały tendencje wzrostowe. Sytuacja przedstawia się mniej jednoznacznie, jeżeli uwzględnimy ceny z rynku wtórnego. W bieżącym kwartale, ich zmiany będą już bardziej zależały od programu MdM.

Na stołecznym rynku pierwotnym wciąż jest widoczny trend wzrostowy

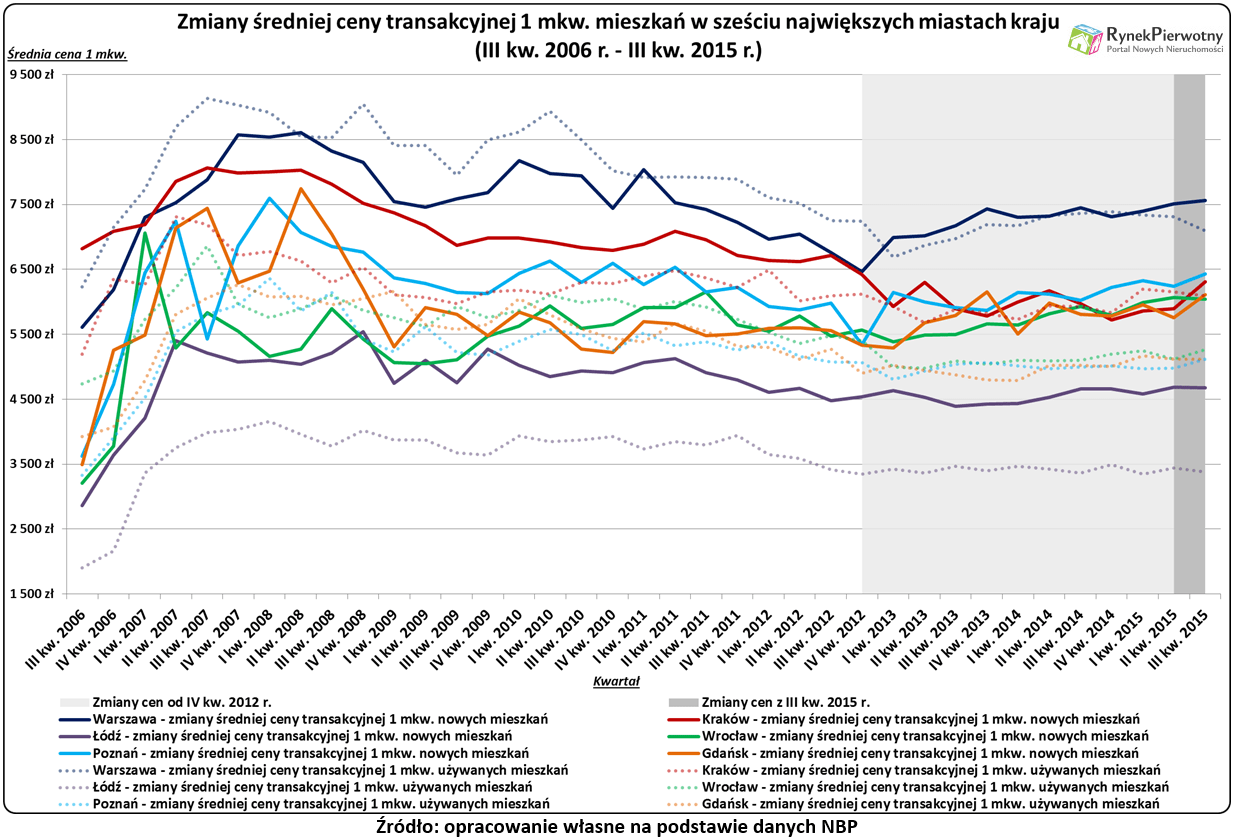

Po porównaniu ostatnich zmian średniej ceny transakcyjnej nowych i używanych lokali, możemy zauważyć kilka ciekawych zjawisk (patrz poniższy wykres). Uwagę zwraca między innymi dalszy wzrost średniej ceny warszawskich lokali z oferty deweloperów – zaznacza Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl. Od lipca do września 2015 r. przeciętny koszt zakupu 1 mkw. nowych mieszkań wynosił 7557 zł/mkw. (+0,63% w relacji do II kw. 2015 r.). Taki poziom zmian nie jest imponujący. Trzeba jednak podkreślić, że wzrostowy trend na warszawskim rynku pierwotnym trwa już od początku 2013 r. Przez kolejne jedenaście kwartałów średnia cena transakcyjna lokali, które sprzedają warszawscy deweloperzy, wzrosła aż o 17% (bez uwzględnienia inflacji). Obecnie nowy metraż na terenie Warszawy, osiąga podobne ceny jak w I kw. 2009 r. (zobacz poniższy wykres).

Jeżeli chodzi o inne rynki pierwotne, to od lipca do września b.r. niewielkie zmiany średnich cen transakcyjnych odnotowano też w Łodzi (-0,23%) i Wrocławiu (-0,40%). O wiele większą dynamiką zmian cenowych, wyróżniały się trzy inne metropolie:

- Poznań (wzrost średniej transakcyjnej ceny 1 mkw. o 3,05%)

- Gdańsk (+6,17%)

- Kraków (+7,05%)

Wyniki z dwóch ostatnich miast, są znacznie wyższe od wahań cenowych, które zwykle dotyczą kolejnych kwartałów. Po publikacji następnego zestawu danych NBP będziemy wiedzieli, czy tak duże podwyżki nie są spowodowane np. niedoskonałością przyjętej metodologii badań.

Na uwagę zasługują również zmiany dotyczące największych rynków wtórnych (II kw./III kw. 2015 r.). W relacji do II kw. b.r. średni koszt zakupu używanego metrażu zmienił się następująco:

- Warszawa (-2,95%)

- Kraków (-1,01%)

- Łódź (-1,92%)

- Wrocław (+2,87%)

- Poznań (+2,71%)

- Gdańsk (+0,03%)

Najnowsze dane NBP uwzględniają tylko jeden miesiąc działania programu MdM na nowych zasadach. Wydaje się, że w takich miastach jak Łódź i Poznań, korzystne limity dla rynku wtórnego będą dodatnio wpływać na ceny. Informacje NBP z IV kw. 2015 r. powinny już odzwierciedlać tę zależność – dodaje analityk portalu RynekPierwotny.pl.

Najbardziej poprawiły się możliwości zakupowe krakowian i wrocławian

Publikacja kolejnych danych NBP stanowi dobrą okazję do sprawdzenia, jak od III kw. 2006 r. do III kw. 2015 r. zmieniały się ceny nowych i używanych lokali (patrz poniższe zestawienie). Informacje zebrane przez Narodowy Bank Polski wskazują, że tylko w jednej metropolii średnia cena nowych mieszkań jest mniejsza od wartości z III kw. 2006 r. W okresie lipiec – wrzesień 2015 r. przeciętny koszt zakupu krakowskiego metrażu był o 7% niższy od analogicznego wyniku sprzed dziewięciu lat. Ta różnica wynosi (-24%) jeśli uwzględnimy skumulowaną inflację CPI (patrz poniższa tabela). Zupełnie inne relacje cenowe dotyczą wrocławskiego rynku pierwotnego. Od III kw. 2006 r. do III kw. 2015 r. nowy metraż w Stolicy Dolnego Śląska podrożał o 88% (54% z uwzględnieniem inflacji).

Co ciekawe, Wrocław cechuje się najmniejszą podwyżką średniej ceny transakcyjnej na rynku wtórnym (nominalny wzrost o 11% od III kw. 2006 r.). Największą taką zmianę możemy zaobserwować na terenie Łodzi. W relacji do III kw. 2006 r. wynosi ona aż 77% (45% po uwzględnieniu inflacji).

Powyższe zestawienie oprócz informacji cenowych, prezentuje również wzrosty średniego wynagrodzenia w sektorze przedsiębiorstw (III kw. 2006 r. – II kw. 2015 r.). Zmiany dotyczące sześciu metropolii, po uwzględnieniu inflacji wynoszą od +24% (Warszawa) do +38% (Kraków, Wrocław). Wskaźnik wynagrodzenia w sektorze przedsiębiorstw, mimo swoich niedoskonałości (np. związanych z pominięciem mikrofirm), dość dobrze odzwierciedla tendencje płacowe w danym mieście. Porównanie zmian dotyczących wynagrodzeń oraz cen mieszkań wskazuje, że od III kw. 2006 roku, możliwości zakupowe najbardziej poprawiły się w Krakowie (rynek pierwotny, rynek wtórny) i Wrocławiu (rynek wtórny).