NBP prezentuje porównanie zyskowności najmu, lokat i obligacji. Ta analiza wymaga jednak pewnego komentarza i ostrożnego podejścia.

Słabość szeroko pojętego rynku inwestycyjnego i historia nieprawidłowości w jego nadzorze sprawia, że takie formy lokowania kapitału jak mieszkania na wynajem oraz depozyty terminowe (lokaty) otrzymują dodatkowy „bonus” do popularności. Narodowy Bank Polski niedawno zaprezentował wykres, który pokazuje relację zyskowności najmu mieszkań, obligacji oraz lokat. Eksperci portalu RynekPierwotny.pl zwracają uwagę na analizę NBP i jednocześnie komentują jej niedostatki.

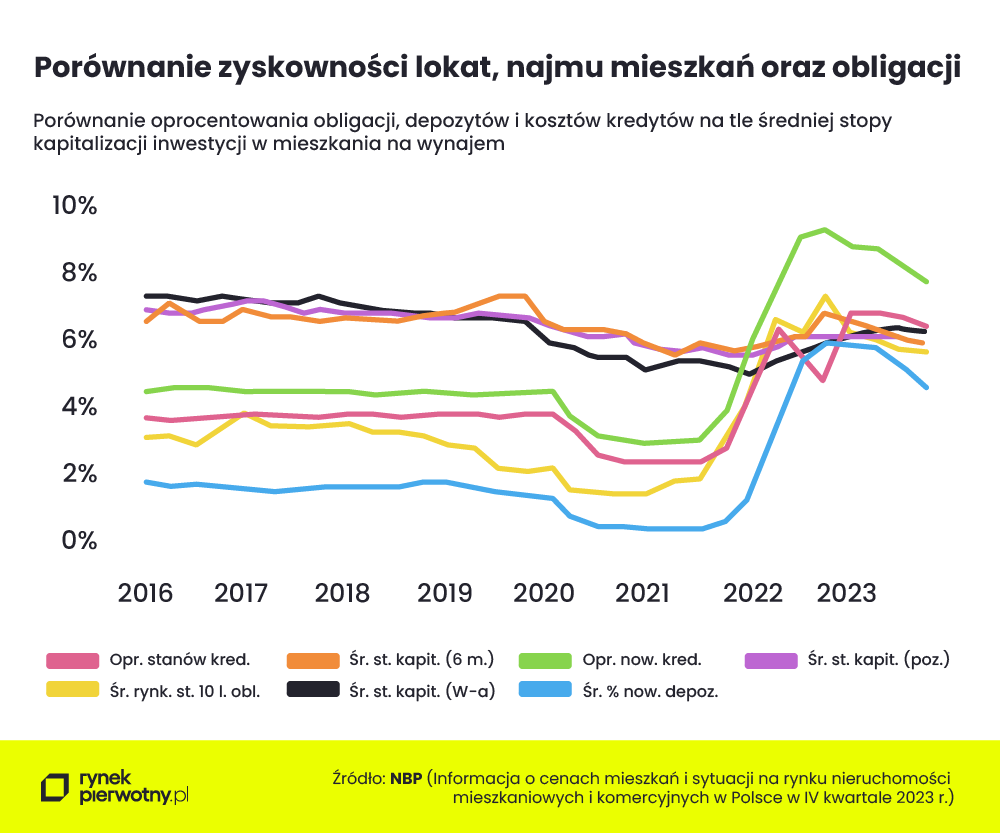

Wykres od NBP z dość ważnym zastrzeżeniem

Wspomniany wcześniej wykres znajduje się w kwartalnym raporcie nieruchomościowym NBP (Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2023 r.). Prócz średniego oprocentowania dziesięcioletnich obligacji Skarbu Państwa oraz nowych depozytów, na analizowanym wykresie widzimy również zbliżoną do siebie rentowność najmu z trzech różnych grup miast (Warszawa, osobno Kraków, Łódź, Wrocław, Poznań, Gdańsk i Gdynia, a także pozostałe miasta wojewódzkie).

Analizowana stopa zysku z najmu mieszkań według NBP wynosiła około 6% rocznie w III kw. 2023 r. i tym samym przewyższała zyskowność obligacji dziesięcioletnich oraz oprocentowanie nowych depozytów terminowych. Warto jednak pamiętać, że eksperci Narodowego Banku Polskiego wzięli pod uwagę rentowność najmu nieuwzględniającą kosztów (np. remontowych). To bardzo ważna kwestia, ponieważ obecnie nowy inwestor po odliczeniu kosztów i podatku osiągnie zysk z wynajmu bliższy wynikowi 4% aniżeli 6%. Mówimy oczywiście o przeciętnym wyniku z dużych miast, który nie uwzględnia np. dużych okazji inwestycyjnych.

Obecna rentowność najmu na poziomie 6% (w ujęciu netto), a nawet wyższym jest o wiele bardziej prawdopodobna jeśli inwestor kupił mieszkanie przed ubiegłoroczną falą podwyżek i odnosi roczny zysk z najmu do historycznej ceny zakupu. Jeżeli chodzi o porównania przygotowywane przez NBP, to wydaje się, że powinny one uwzględniać właśnie zysk z najmu w ujęciu netto, co oczywiście wymaga poczynienia dodatkowych założeń. W ostatnim czasie inwestorzy mogli przywiązywać mniejszą wagę do zyskowności samego wynajmu licząc przede wszystkim na wzrost wartości lokum. Takie podejście nie wydaje się jednak właściwe w ujęciu długookresowym.

Zyskowność lokat spada już od dłuższego czasu

Wykres przygotowany przez NBP prezentuje również informacje, które potwierdzają spadek zyskowności obligacji dziesięcioletnich Skarbu Państwa oraz nowych lokat. Dokładniejsze i bardziej aktualne statystyki podawane przez Narodowy Bank Polski wskazują, że średnie oprocentowanie nowych lokat (na każdy termin) od początku minionego roku zmieniało się następująco:

- styczeń 2023 r. – 6,0%

- luty 2023 r. – 5,8%

- marzec 2023 r. – 5,8%

- kwiecień 2023 r. – 5,7%

- maj 2023 r. – 5,7%

- czerwiec 2023 r. – 5,8%

- lipiec 2023 r. – 5,5%

- sierpień 2023 r. – 5,3%

- wrzesień 2023 r. – 5,0%

- październik 2023 r. – 4,6%

- listopad 2023 r. – 4,5%

- grudzień 2023 r. – 4,4%

- styczeń 2024 r. – 4,4%

- luty 2024 r. – 4,4%

- marzec 2024 r. – 4,3%

- kwiecień 2024 r. – 4,2%

Powyższe dane dotyczące oferty lokat dla gospodarstw domowych potwierdzają zatem, że widoczny na wykresie trend spadkowy oprocentowania występował również po III kw. 2023 roku. Wiosenne miesiące (marzec i kwiecień br.) przyniosły kolejne spadki, mimo że perspektywa obniżki stóp procentowych NBP jest dość odległa. Eksperci Polskiego Instytutu Ekonomicznego po czerwcowej decyzji RPP wskazują na koniec 2024 roku jako możliwą datę najwcześniejszej korekty.

Jeżeli chodzi o obligacje Skarbu Państwa, to zakończyły się czasy odsetkowego eldorado dotyczącego zwłaszcza papierów indeksowanych inflacją. Taka sytuacja może zachęcać inwestorów do poszukiwania alternatyw. Najem oczywiście można rozważyć, ale po oszacowaniu realistycznej stopy zysków. Warto pamiętać, że informacje o rentowności podawane przez media dość często nie uwzględniają kosztów prowadzenia wynajmu i opodatkowania.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

{kind=link}