Wpływ światowych wydarzeń na łańcuchy dostaw jest ogromny. Od kilku lat toczy się ożywiona dyskusja o skracaniu łańcuchów dostaw oraz relokacji produkcji do kraju macierzystego. Na naszych oczach te aspekty przestają być jedynie tematami do dyskusji, a zaczynają być nabierającym rozpędu procesem zmian w globalizacji. Jak wynika z raportu PIE „Dekada bezpieczeństwa ekonomicznego. Od offshoringu do częściowego friendshoringu” rosyjska inwazja na Ukrainę przyspiesza zmiany dotychczasowego modelu funkcjonowania całej gospodarki światowej. Rośnie znaczenie bezpieczeństwa łańcuchów dostaw. Jednak zmniejszanie zależności będzie dużym wyzwaniem dla UE.

Obecnie Unia importuje 76 proc. ropy naftowej i 68 proc. gazu z państw spoza OECD. Jednocześnie w przypadku aż 11 z 30 surowców krytycznych, niezbędnych do przeprowadzenia transformacji energetycznej, zależność UE od importu przekracza 85 proc. Ponad 7 proc. unijnego importu stanowią produkty o wysokim stopniu uzależnienia od dostaw spoza UE-27. W tym ponad 4 proc. z kluczowych ekosystemów produkcji takich jak elektronika, energetyka czy zdrowie. UE jest również dwukrotnie bardziej niż USA zależna od popytu z państw spoza OECD. Zmiana obecnego łańcucha dostaw wydaje się więc koniecznością

W 2020 i 2021 r. odwrócił się 20-letni trend pod względem lokalizacji inwestycji typu greenfield (w nowe projekty) i więcej takich inwestycji zaczęto lokować w państwach rozwiniętych. Przewaga nad państwami rozwiniętymi wyniosła w 2021 r. 142 mld USD. Inwazja Rosji na Ukrainę przypieczętowała koniec dotychczasowego modelu globalizacji. Państwa i firmy rozważają friendshoring, czyli przenoszenie produkcji do grupy państw kierujących się podobnymi wartościami. Friendshoringowi sprzyjają również rosnące koszty produkcji w krajach takich jak Chiny, w których jednostkowe koszty pracy w ostatnich dwóch dekadach wzrosły o 285 proc.

Wojna handlowa USA z Chinami, pandemia i rosyjska agresja zmieniają globalizację

Najpierw spór handlowy Stanów Zjednoczonych z Chinami doprowadził do zmiany funkcjonowania łańcuchów dostaw w sektorach objętych dodatkowymi cłami. Następnie pandemia COVID-19 zachwiała stabilnością sieci produkcyjnej – lockdowny powodowały opóźnienia dostaw, niedobory produktów. Później z kolei za ożywieniem gospodarczym nie nadążył transport morski, którego ceny wzrosły nawet 10-krotnie.

Rosyjska agresja sprawiła, że w kalkulacji inwestorów dużo większe znaczenie zaczęło odgrywać bezpieczeństwo polityczne wykraczające daleko poza granice Europy Wschodniej. Możemy ją uznać za symboliczny początek okresu, w którym bezpieczeństwo ekonomiczne będzie priorytetem.

Świadczy o tym również to, że w rankingu Savills Nearshoring Index, badającym atrakcyjność lokowania produkcji, siedem państw europejskich znalazło się w pierwszej dziesiątce. Wśród nich są: Czechy, Portugalia, Austria, Wielka Brytania, Finlandia, Szwecja oraz Polska.

Dla UE kluczowe jest uniezależnienie się od importu surowców energetycznych

Silnym katalizatorem zmian w kierunku friendshoringu może stać się kryzys energetyczny, którego Europa doświadcza w wyniku zbyt dużej zależności od importu surowców energetycznych.

Jednak transformacja jest procesem powiązanym z dostępnością surowców krytycznych. Do postawienia elektrowni wiatrowej na morzu o mocy 1 MW potrzeba ich ponad 15 t. Blisko 9 razy więcej niż w przypadku elektrowni gazowej i ponad 6 razy więcej niż dla elektrowni węglowej. Najwięcej w przypadku elektrowni wiatrowych i fotowoltaiki zużywa się miedzi, cynku i krzemu. Także energetyka jądrowa charakteryzuje się wyższym zapotrzebowaniem na surowce krytyczne niż elektrownie konwencjonalne. Biorąc pod uwagę, że w przypadku 11 z 30 surowców krytycznych zależność UE od importu przekraczała 85 proc., zabezpieczenie dostaw tych surowców będzie poważnym wyzwaniem.

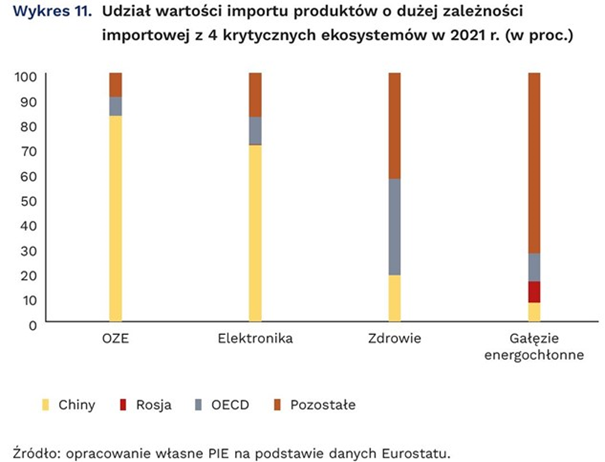

Jednocześnie, identyfikacja największych zależności wskazuje, że 8 proc. importu UE jest narażone na niewielką liczbę dostawców. Ponadto na niski potencjał produkcyjny UE. Ponad połowa z tych produktów dotyczy 4 kluczowych ekosystemów: elektroniki, zdrowia, sektorów energochłonnych i OZE. Na tych obszarach powinny koncentrować się działania dywersyfikacyjne i reshoringowe UE.

Bezpieczeństwo ekonomiczne to nie wszystko

Zagwarantowanie „twardego bezpieczeństwa” jest najważniejszym zadaniem państw. Inwazja Rosji na Ukrainę spowodowała konieczność zwiększenia wydatków wojskowych na potrzeby unowocześnienia armii i zwiększenia gotowości na różne scenariusze rozwoju sytuacji międzynarodowej.

Dokonując korekty w polityce gospodarczej, trzeba mieć świadomość, że przemysł zbrojeniowy również jest podatny na zależności wykraczające poza państwa UE. A nawet poza państwa sojusznicze NATO czy OECD. Trzeba pamiętać też, że wzrost wydatków wojskowych ograniczy nie tylko możliwe inwestycje w innych sektorach publicznych, lecz także możliwości gospodarcze tworzenia zachęt do zabezpieczenia łańcuchów dostaw. Zwiększanie bezpieczeństwa łańcuchów dostaw oraz dbałość o „twarde bezpieczeństwo” będą wymagać ścisłej współpracy wewnątrz UE i międzysojuszniczej. Bliska współpraca jest konieczna, aby zmniejszyć ryzyko niebezpiecznych zależności na poziomie każdego państwa, a nie tylko UE.

Źródło: PIE