W minionym tygodniu uwagę polskich inwestorów przykuwała przede wszystkim decyzja Rady Polityki Pieniężnej odnośnie poziomu stóp procentowych. Pozostawienie ich bez zmian odzwierciedliło konsensus rynkowy. Obniżka stóp antycypowana jest najwcześniej w marcu, jeśli do argumentów gołębi dołączy projekcja inflacyjna analityków NBP z perspektywą przedłużającej się deflacji. Reakcja indeksów była wobec tego neutralna, zarówno tuż po ogłoszeniu komunikatu, jak i w przekroju całego tygodnia. Po drugiej stronie oceanu wyczekiwane były piątkowe dane z rynku pracy, odbierane w kontekście zbliżającej się podwyżki stóp procentowych. Odczyt okazał się być o wiele lepszy od oczekiwań. Przy prognozie wynoszącej 234 tys. kluczowa zmiana zatrudnienia w sektorze pozarolniczym wyniosła aż 257 tys. Błyskawiczna była reakcja eurodolara, który momentalnie zanurkował z poziomu 1,14547 do 1,13508. Na minusie zakończyła się sesja na Wall Street. Na S&P500 obejrzeliśmy tym samym odbicie od istotnego oporu na 2064,62, co odebrać należy jako sygnał techniczny korzystny dla niedźwiedzi.

Korzystny tydzień dla inwestorów zza oceanu zaowocował dużym wzrostem indeksu S&P500. Zwyżka rzędu 3% otwiera drogę do historycznego maksimum na 2093,55, lecz wymagałoby to przełamania wyżej wspomnianego oporu. Mniejszą zmiennością cechowały się największe indeksy europejskie. Brak istotnych zdarzeń zaowocował tylko statystycznymi zmianami francuskiego CAC40 (wzrost

o 1,9%) oraz niemieckiego DAX-a (zwyżka o 1,5%). Kontynuację odreagowywania spadków oglądaliśmy w Warszawie. WIG20 i WIG30 umocniły się o odpowiednio 0,6% i 0,9%. Podobnie wypadł sWIG80 z 0,6% wzrostem. Ciekawą sytuację obserwujemy na rosyjskim MICEXie. Moskiewski indeks zwyżkował w styczniu aż o 18%, kontynuując wzrost wynikiem 6,5% w pierwszym tygodniu lutego.

W bieżącym tygodniu istotne dla rynków będzie zapoznanie się z greckimi pomysłami na reformy w gospodarce

i zarządzanie długiem. Ciekawsze odczyty danych poznamy dopiero we czwartek. Podane zostaną informacje o sprzedaży detalicznej z USA (poprzedni odczyt wyraźnie niższy od prognozy) oraz mierniki bardziej szczegółowe jak sprzedaż detaliczna z wyłączeniem sprzedaży samochodów (poprzedni odczyt zdecydowanie niższy od prognozy). W piątek inwestorzy obserwować będą dane z Europy. Zapoznamy się z wyrównanym sezonowo wstępnym PKB Strefy Euro i Polski. Spośród krajowych danych uwagę warto zwrócić także na niewyrównane sezonowo wstępne PKB oraz inflację CPI. Dane te mogą mieć wpływ na marcową decyzję Rady Polityki Pieniężnej odnośnie poziomu stóp procentowych. Ta z kolei z pewnością znajdzie swoje odzwierciedlenie w notowaniach krajowych indeksów.

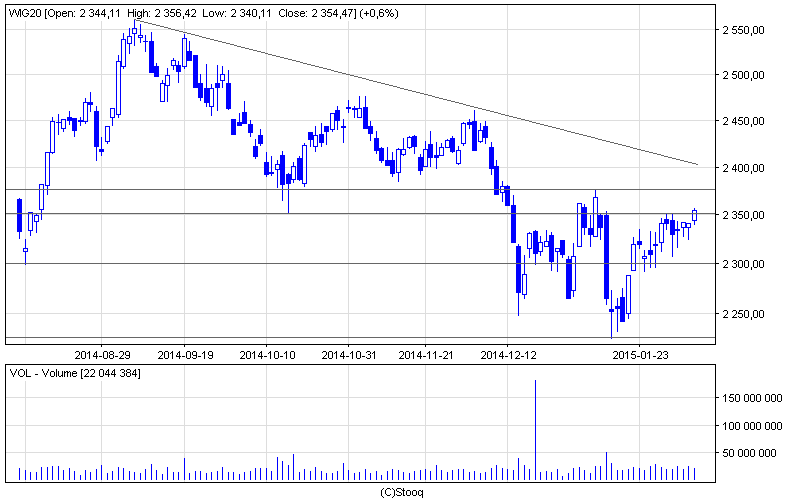

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Po byczym scenariuszu realizowanym w Warszawie, w zeszłym tygodniu wśród blue chipów zapanował marazm. WIG20 pozostał co prawda powyżej wsparcia na 2300 pkt, kończąc tydzień w okolicach ważnej bariery 2350 pkt. Celem na najbliższe pięć dni pozostaje krótkoterminowy opór na poziomie 2375 pkt i linia krótkoterminowego trendu spadkowego w okolicach 2400 pkt, a kolejnym targetem byłoby 2475 punktów. Odwrót od poziomu 2350 pkt spowoduje ponowne testowanie sierpniowych minimów w okolicach 2300 pkt.

Wykres 2. Próchnik w interwale dziennym. Źródło: Stooq

Wykres 2. Próchnik w interwale dziennym. Źródło: Stooq

W poprzednim tygodniu do grona spółek z największymi wzrostami zaliczał się Próchnik. Dzięki temu, spółka handlująca odzieżą znalazła się w bardzo ciekawej sytuacji technicznej. Zamknięcie tygodnia powyżej istotnego oporu na 1,56 zapowiada dwie możliwości. W scenariuszu pozytywnym bariera ta zostanie obroniona, a celem w długim okresie stałby się poziom nawet 2,07. Zwycięstwo niedźwiedzi skutkować będzie powrotem poniżej bariery i zapowiadać będzie walkę o obrony luki wzrostowej, a w dłuższym terminie także najbliższego wsparcia na poziomie 1,31. Kluczowe dla dalszego rozwoju sytuacji pod względem technicznym okażą się najbliższe dni.