Pierwszy tydzień lutego zarówno w Ameryce, jak i w Europie został zdominowany przez niedźwiedzie – NASDAQ zniżkował o 6,0%, S&P500 o 3,1%, a DJI o 1,6%. W Europie niemiecki DAX stracił 5,2%, francuski CAC40 4,9%, a brytyjski FTSE250 2,9%, mimo całkiem dobrych danych. Po pierwsze, najnowsze dane z chińskiej gospodarki nieco uspokoiły inwestorów. Obliczany przez agencje Caixin Media i Markit Economics indeks PMI dla sektora przemysłowego za styczeń nieznacznie wzrósł do 48,4 pkt. Natomiast wskaźnik PMI dla sektora usług dynamicznie zwiększył swoją wartość do 52,4 pkt. Nie zawiodły również dane ze strefy euro, zwłaszcza stopa bezrobocia, która po raz kolejny zanotowała spadek, osiągając poziom 10,4%. W Stanach natomiast zostały opublikowane dane z rynku pracy. Zgodnie z nimi, stopa bezrobocia spadła w styczniu do 4,9% – to najniższy poziom od 8 lat. Słabszy za to był przyrost miejsc pracy. Dane można uznać za mieszane. Ważniejsze od nich były dalsze spadki cen ropy. Spółki wydobywające ropę naftową nie miały powodów do zadowolenia. Cena czarnego złota ponownie spadła do 31 dolarów za baryłkę. Na rynku nadal nie widać fundamentów, które mogłyby odwrócić obecny trend. W Europie natomiast, Mario Draghi podkreślał, że ECB posiada jeszcze wiele narzędzi, które może wykorzystać w celu pobudzenia inflacji. Nie można zatem wykluczyć, że kolejne posiedzenie rady ECB, tj. 10 marca, przyniesie gołębie zmiany w polityce pieniężnej.

Polskie indeksy nie wzięły tym razem przykładu z amerykańskich, czy europejskich parkietów – WIG20 zanotował trzeci z rzędu wzrostowy tydzień, umacniając się o 0,6%. Nie zawiodły również małe i średnie spółki – mWIG40 wzrósł o 1,9% a sWIG80 o 0,1%. Dobrym wynikom nie przeszkodził słaby odczyt wskaźnika PMI dla sektora przemysłowego, który spadł w styczniu do 50,9 pkt. wobec 52,1 pkt. w grudniu 2015 roku. W centrum uwagi znalazła się RPP, która postanowiła nie zmieniać wysokości stóp procentowych. Ponadto, zgodnie w wypowiedziami nowych członków rady można oczekiwać, że w najbliższym czasie inwestorzy nie powinni spodziewać się jakichkolwiek zmian w polityce pieniężnej NBP. Niemniej jednak, można odnieść wrażenie, że sentyment rynkowy przy Książęcej uległ poprawie. Z drugiej strony, nad rynkiem wciąż widnieje ryzyko polityczne, które to jest głównym źródłem bessy na warszawskiej giełdzie.

Obecny tydzień przyniesie wiele odczytów danych ekonomicznych z europejskich gospodarek. Na uwagę szczególnie zasługują publikacje PKB za IV kwartał 2015 roku oraz dynamiki produkcji przemysłowej w strefie euro. Inwestorzy poznają również wartość sprzedaży detalicznej w Stanach. W Polsce natomiast odbędzie się odczyt wskaźnika inflacji CPI oraz dynamiki PKB w IV kwartale 2015 roku.

Analiza techniczna

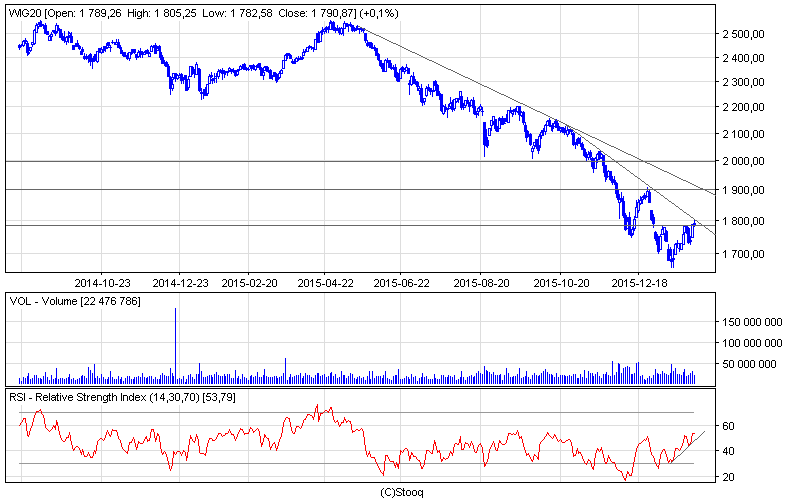

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Po słabej pierwszej części tygodnia, WIG20 odrobił początkowe straty i zakończył tydzień na poziomie 1790 pkt. Tym samym, indeks największych spółek nieznacznie przebił opór 1783 pkt. oraz zbliżył się do linii przyśpieszonego trendu spadkowego. Oscylator RSI znajduje się w trendzie wzrostowym. Z drugiej strony, ostatnią sesyjną świecą jest szpulka, która oznacza pojawienie się na rynku niezdecydowania. Obecny tydzień może się okazać kluczowy. Jeżeli WIG20 zdoła przebić linię wsparcia, zarazem przebijając psychologiczną granicę 1800 pkt., to prawdopodobnie będzie to sygnał do dalszych wzrostów. W przeciwnym razie, można oczekiwać korekty.

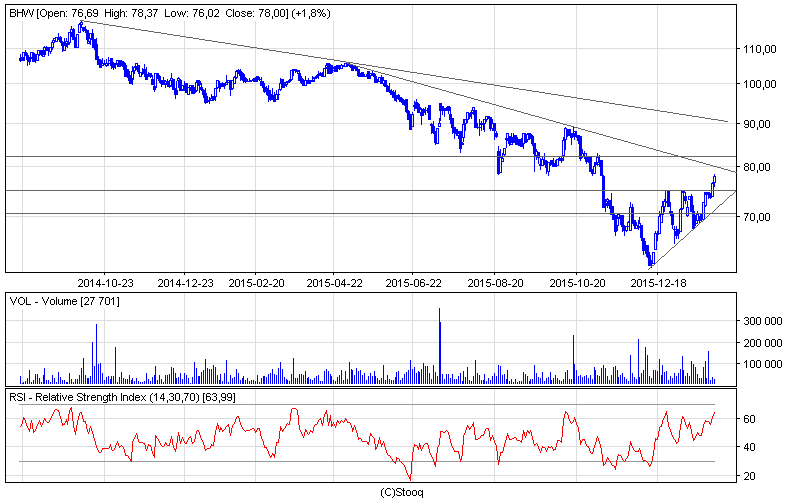

Wykres 2. Bank Handlowy w interwale D1. Źródło: Stooq

Wykres 2. Bank Handlowy w interwale D1. Źródło: Stooq

Tym razem jedną z najbardziej wyróżniających się spółek był Bank Handlowy w Warszawie. Kurs akcji banku znajduje się w krótkoterminowym trendzie wzrostowym. Po pokonaniu oporu na poziomie 75 zł można oczekiwać ruchu w kierunku linii przyśpieszonego trendu spadkowego. Jej przebicie może być pierwszym sygnałem zmiany trendu długookresowego. Niemniej jednak, oscylator RSI dynamicznie wzrósł i niebawem może wskazać sygnał sprzedaży. W związku z tym, niewykluczone, że najbliższy opór okaże się zbyt silny.