Mieszkanie bez wkładu własnego – państwo dopłaci, skorzystają nieliczni. Dziś – 27 maja rusza program rządowy, dzięki któremu klienci otrzymają wsparcie na pokrycie wkładu własnego. Jednak spadająca zdolność kredytowa Polaków, rosnące stopy procentowe oraz limity na m2 nieruchomości znacznie ograniczają możliwości skorzystania z programu. Kto może skorzystać z dopłaty?

Mieszkanie bez wkładu własnego – założenia programu

Rządowy program Mieszkanie bez wkładu własnego, precyzyjniej nazwany w ustawie jako „gwarantowany kredyt mieszkaniowy”, jest dedykowany dla singli oraz rodzin, które nie mają własnego mieszkania, domu, czy też spółdzielczego prawa do lokalu lub chcą poprawić swój standard życia. Mogą z niego skorzystać osoby prowadzące gospodarstwo domowe w Polsce. Ponadto także ci, którzy mieszkają poza Polską, ale posiadają obywatelstwo naszego kraju.

Co do zasady chcąc skorzystać z programu nie można posiadać na własność nieruchomości. Są tu jednak wyjątki, dzięki czemu rodziny z dziećmi mogą poprawić swój standard życia. Jeśli w rodzinie jest dwoje dzieci, a nieruchomość, którą posiadają rodzice jest nie większa niż 50 m kw. powierzchni użytkowej, wówczas możliwe jest uczestnictwo w programie. Przy trójce dzieci można posiadać nieruchomość nie większą niż 75 m kw. Przy czwórce dzieci – nie większą niż 90 m kw. Natomiast przy piątce dzieci nie obowiązuje żaden limit.

Gwarantowany kredyt mieszkaniowy można uzyskać na zakup:

- domu od dewelopera

- domu na rynku wtórnym

- mieszkania od dewelopera

- mieszkania na rynku wtórnym

- lokalu od spółdzielni mieszkaniowej poprzez wniesienie wkładu budowlanego

- budowę domu

Na czym polega program?

Klient, który chce nabyć nieruchomość i posiłkuje się kredytem hipotecznym nie musi zgromadzić środków na pokrycie wkładu własnego. Istotne jest jednak, aby posiadał zdolność kredytową na zakup mieszkania. Bank Gospodarstwa Krajowego gwarantuje od 10% do 20% kwoty transakcji, lecz nie więcej niż 100 tys. zł.

Jeśli przyszły kredytobiorca posiada środki własne, może je zaangażować tak, aby łącznie z gwarancją BGK suma wynosiła 20% kwoty transakcji. Ustawodawca zapowiedział jednak zmianę przepisów, dzięki czemu kredytobiorca będzie mógł zaangażować środki własne w wyższej wysokości.

Chodzi o to, aby beneficjent programu mógł wykorzystać zgromadzone przez siebie środki i niejako „dobrać” z BGK dodatkową kwotę wkładu własnego. Kwota gwarancji nie może być wyższa niż 100 tys. zł. Kredyt musi być udzielony w złotówkach, na minimum 15 lat.

„Spłata rodzinna”

Co więcej, jeśli kredytobiorcy urodzą się dzieci w trakcie spłaty gwarantowanego kredytu mieszkaniowego, klient otrzymuje spłatę części kwoty objętej gwarancją. Jest to tzw. spłata rodzinna. W przypadku powiększenia się gospodarstwa domowego o drugie dziecko zostanie spłacone 20 tys. zł. W przypadku narodzin trzeciego dziecka albo kolejnego, kwota spłaty wynosi 60 tys. zł.

Fakty i mity związane z programem

Ważna informacja jest taka, że z programu mogą korzystać także single. Program, wbrew niektórym opiniom, nie jest dedykowany tylko dla rodzin z dziećmi. Należy jednak pamiętać, że narodziny dzieci w czasie korzystania z programu uprawniają do spłaty rodzinnej.

Osoby, które chcą skorzystać z programu muszą posiadać zdolność kredytową. Nie ma w tym zakresie żadnych ulg czy specjalnych zasad. Bank Gospodarstwa Krajowego gwarantuje jedynie brakujący wkład własny. Co ma odciążyć budżet domowy i dać możliwość uzyskania kredytu osobom, które nie posiadają środków własnych.

Gwarantowany kredyt mieszkaniowy ma swoje wady i zalety

Limity cen za m kw. ograniczają wybór mieszkania. Beneficjentami programu nie mogą zostać osoby, które posiadają prawo własności nieruchomości. Ponadto te, które w okresie pięciu lat poprzedzających złożenie wniosku o udzielenie kredytu, dokonały zbycia prawa własności lokalu mieszkalnego, albo domu jednorodzinnego w drodze darowizny. Wyjątkiem są sytuacje gospodarstw domowych z co najmniej dwójką dzieci, które posiadają własność nieruchomości, ale mieszczą się w określonym limicie powierzchni użytkowej. Wysokość limitu wzrasta wraz z ilością posiadanych dzieci. Plusem jest możliwość skorzystania z niego przez osoby samotne, które nie posiadają środków do wniesienia wymaganego minimalnego wkładu własnego.

Warto zauważyć, że nie występuje limit powierzchni nabywanej nieruchomości oraz limit wieku kredytobiorcy. Osoby, które posiadają środki na wkład własny, mogą przeznaczyć je np. na inne wydatki związane z nabyciem nieruchomości. Będzie to niewątpliwie ulga dla ich budżetu domowego, w szczególności, jeśli planują w przyszłości powiększenie rodziny.

Należy jednak pamiętać, że wkład własny, który gwarantuje BGK będzie spłacany w trakcie trwania gwarantowanego kredytu mieszkaniowego. Spłaty części kapitałowej gwarantowanego kredytu mieszkaniowego zalicza się w pierwszej kolejności na poczet spłaty części tego kredytu objętej gwarancją.

Nie każde mieszkanie weźmie udział w programie

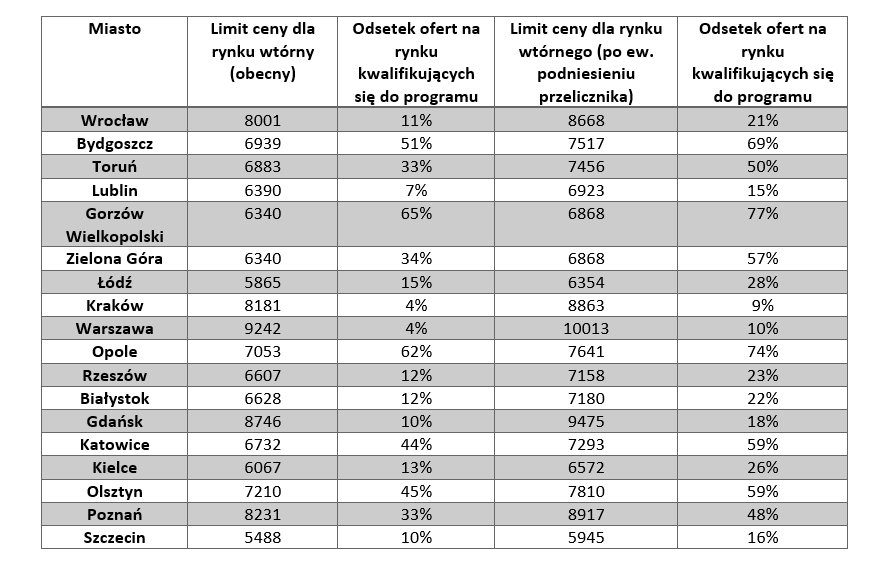

Podobnie jak w poprzednich programach takich jak Mieszkanie dla Młodych, czy Rodzina na Swoim ustawodawca określił maksymalne limity cen metra kwadratowego dla nieruchomości, których zakup kwalifikuje do udzielenia przez państwo gwarancji. Tak jak przy poprzednich programach inne limity dotyczą rynku pierwotnego, dla którego współczynnik przeliczeniowy wynosi 1,3, a inne rynku wtórnego – 1,2. Pojawiły się jednak zapowiedzi, które wskazują, że być może limity te zostaną dodatkowo podniesione odpowiednio do przelicznika 1,4 i 1,3. W poniższej tabeli eksperci agencji Metrohouse przeliczyli na jakie limity będzie można liczyć przy okazji zakupu mieszkania na rynku wtórnym. Tabela wskazuje też, jak bardzo zmieni się dostępność mieszkań na rynku wtórnym, jeżeli zostanie wprowadzony nowy, wyższy limit ceny metra kwadratowego.

Przy obecnych limitach na rynku wtórnym największy wybór mieszkań kwalifikujących się do programu znajdą potencjalni nabywcy lokali z Gorzowa Wielkopolskiego (65 proc.). Ponadto Opola (62 proc.) oraz Bydgoszczy (51 proc.). Iluzoryczne szanse na znalezienie mieszkania dającego szanse na udział w programie będą mieć nabywcy z Krakowa i Warszawy (po 4 proc.). Ponadto z Lublina 7 proc.

Metrohouse w swoich wyliczeniach podaje też możliwą wysokość wskaźnika, jeśli zdecydowano by się na wprowadzenie przelicznika 1,3 zamiast 1,2. W ten sposób największa oferta takich mieszkań pojawiłaby się w Gorzowie Wielkopolskim (77 proc.), Opolu (74 proc.) i Bydgoszczy (69 proc.). Natomiast mimo wyższych limitów nadal trudno będzie znaleźć mieszkanie w Krakowie (9 proc.) i w Warszawie (10 proc.).

Należy pamiętać, że podane przez Metrohouse limity dla rynku wtórnego dotyczą miast wojewódzkich. Podczas gdy ustawodawca stosuje trzy różne limity w zależności od miejsca lokalizacji oferty. Poza miastami wojewódzkimi, inny limit dotyczy gmin sąsiadujących z miastem, a jeszcze inny pozostałych lokalizacji w województwie.

Źródło: Mertohouse