Zdecydowana dominacja byków na GPW zakończyła miniony tydzień wybyciem z uciążliwej konsolidacji. Zielony kolor oglądaliśmy w każdym dniu minionego tygodnia, a wymowę strony popytowej wzmocnił piątkowy Dzień Trzech Wiedźm. Dobrze spisywał się także indeks amerykański. Wymowa komunikatu FED odebrana została przez rynki jako gołębia. Informacja o usunięciu frazy na temat cierpliwości w podnoszeniu stóp zrównoważona została zapewnieniem, że nie będzie ona oznaczać niecierpliwości. Tym samym perspektywa odłożenia w czasie podwyżek stóp przyciągnęła inwestorów na rynek akcji, a indeks S&P500 powrócił do walki o historyczne maksima. Straty z wcześniejszej części tygodnia odrobił w piątek niemiecki DAX. Wpływ na tę sytuację miały pozytywne doniesienia na temat sytuacji w Grecji. Zgodnie z zapowiedziami niebawem przedstawiona zostanie lista konkretnych reform, a Eurogrupa przekaże Grecji następną transzę pomocy.

Ostatecznie indeks niemiecki zakończył tydzień na minimalnym plusie. Wzrost o 1,2% był nieco mniejszy, niż zwyżka zanotowana przez CAC40. Benchmark giełdy Euronext rósł o 1,5%. Dużo lepiej spisywał się amerykański S&P500. W przekroju tygodnia indeks urósł aż o 2,7% i znajduje się już historycznego szczytu na 2119 pkt. Świetny wynik giełdy za oceanem był dużo słabszy od notowań GPW. Po raz pierwszy od bardzo dawna indeks blue chipów spisywał się lepiej od odpowiedników z krajów rozwiniętych. W przekroju tygodnia zyskał aż 4,5%, pozostawiają w tyle indeksy średnich i mniejszych spółek. W minionym tygodniu lepiej od niedowartościowanej giełdy w Warszawie spisywał się tylko turecki XU100 z 7,7% wzrostem.

W obecnym tygodniu istotne dla rynków dane napłyną przede wszystkim ze Stanów Zjednoczonych. Poniedziałek przyniesie nam informacje na temat wskaźnika sprzedaży domów na rynku wtórnym z USA. Związane z nim oczekiwania, podobnie jak z wtorkowymi danymi na temat sprzedaży nowych domów, są wysokie. W poprzednim roku dynamika sprzedaży na rynku wtórnym była rosnąca, a oba odczyty w roku obecnym zaskoczyły rynki negatywnie. Kolejne dni przyniosą szereg kolejnych istotnych danych – inflację CPI, deflator PKB i PKB annualizowane. Obserwowany od pięciu miesięcy spadek inflacji konsumenckiej spowodował zejście do najniższego od wielu lat poziomu -0,7% m/m. Na zakończenie tygodnia powrócimy do akcentów związanych z decyzjami FED. Rynek interesować będą w szczególności piątkowe wystąpienia publiczne Stanleya Fischer’a i Janet Yellen na temat polityki monetarnej w Stanach Zjednoczonych.

Analiza techniczna

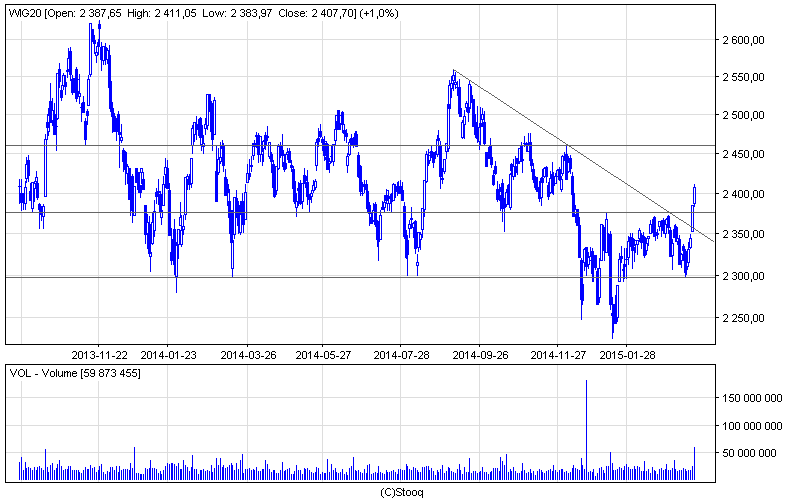

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Po kilku tygodniach konsolidacji blue chipów doczekaliśmy się sygnału pozytywnego dla byków. Jest nim wybicie linii trendu spadkowego w okolicach 2350 pkt i otwarcie indeksowi drogi do oporu na 2460 pkt. Mimo przeciętnego wolumenu, sygnał ten jest bardzo korzystny. Poprzednio indeks atakował linię trendu dwukrotnie, w grudniu i w marcu. Za każdym razem były to jednak podejścia nieudane. Tym razem czwartkowa biała marubozu poparta została piątkową zwyżką i zarazem pokonaniem kilku mniejszych oporów. Wsparcie przy ewentualnej korekcie znajduje się na poziomie 2376 pkt, a testem siły byków byłaby także walka o obronę luki wzrostowej na 2348 – 2352 pkt.

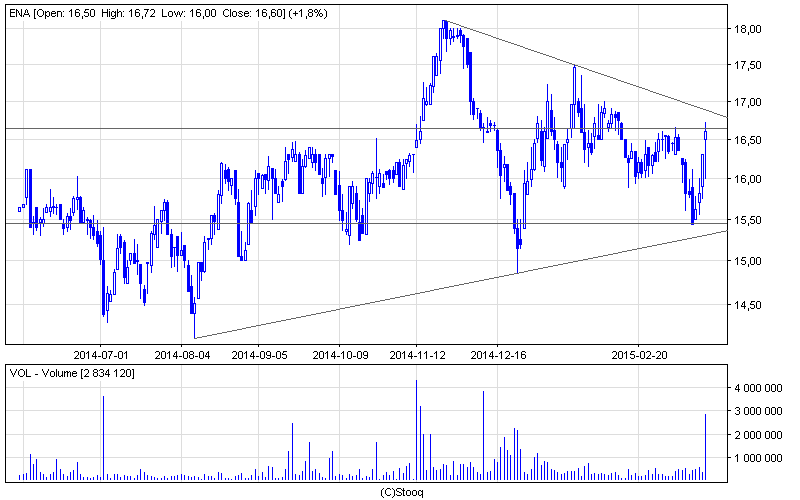

Wykres 2. Enea w interwale dziennym. Źródło: Stooq

Wykres 2. Enea w interwale dziennym. Źródło: Stooq

W ubiegłym tygodniu ciekawa sytuacja techniczna zarysowała się na wykresie spółki Enea. Znaczne wzrosty ukształtowały stosunkowo rzadko spotykaną formację V o zbliżonym kącie nachylenia ramion, która może stanowić zapowiedź zmiany trendu. Pozytywny scenariusz wymagałby w pierwszej kolejności pokonania widocznej na wykresie linii trendu spadkowego i przebicia oporu na 16,65. Dominacja byków zwiastować może szybki powrót do testowania wsparć w okolicach 15,50.