To był kolejny tydzień, podczas którego globalny rynek finansowy poruszał się w kierunku południowym – DJI zniżkował o 1,4%, S&P500 o 0,8%, a NASDAQ o 0,4%. W Europie natomiast spadki były znacznie bardziej dotkliwe – francuski CAC40 stracił 4,9%, brytyjski FTSE250 3,6%, a niemiecki DAX 3,4%. Sentyment rynkowy jest naprawdę zły, a inwestorzy spodziewają się najgorszego – nowego kryzysu. Do czynników, które wywołują największe obawy należy zaliczyć trwającą recesję w gospodarce chińskiej, oraz napiętą sytuację na pozostałych rynkach wschodzących. Ta natomiast spowodowana jest kolejnymi przecenami ropy naftowej. Niska cena czarnego złota niekorzystnie wpływa również na amerykańskie spółki z branży naftowej. Ponadto, inwestorów niepokoi pogarszający się stan sektora bankowego, zwłaszcza w Europie. Warto także zwrócić uwagę na dane ze strefy euro. Zawiódł indeks Sentix, który w lutym spadł do poziomu 6,0 pkt. wobec 9,6 pkt. w styczniu. Nieco gorsza od oczekiwań okazała się również dynamika PKB, która w IV kwartale 2015 roku wyniosła 1,5% r/r wobec oczekiwanego wzrostu na poziomie 1,55%. Znacznie gorzej zaprezentowała się produkcja przemysłowa, która w grudniu skurczyła się o 1,3% r/r wobec konsensusu zakładającego wzrost na poziomie 1%. W Stanach natomiast, inwestorzy zwrócili uwagę na wypowiedź Janet Yellen, która podkreśliła, że pomimo bardzo niekorzystnej sytuacji na rynkach finansowych, Fed planuje stopniowe podwyżki stopy procentowej. Rynek jednak potraktował ten komunikat bardzo gołębio. Inwestorzy poznali również poziom amerykańskiej sprzedaży detalicznej, która w styczniu wzrosła o 3,4% r/r.

Warszawska giełda również została zdominowana przez niedźwiedzie. W skali tygodnia WIG20 zniżkował o 1,4%, mWIG40 o 3,7%, a sWIG80 o 1,1%. Polskiej giełdzie przede wszystkim nie pomagają bardzo słabe nastroje na rynku globalnym. W ubiegłym tygodniu poznaliśmy również dynamikę krajowego PKB w IV kwartale 2015 roku, która wyniosła 3,6% r/r wobec konsensusu na poziomie 3,8%. Ponadto, inwestorzy poznali poziom wskaźnika CPI za miesiąc styczeń. Ten natomiast niespodziewanie spadł o 0,7% r/r (oczekiwany spadek na poziomie 0,6%).

Po dłuższej przerwie, związanej z Chińskim Nowym Rokiem, powrócą inwestorzy z Państwa Środka. W poniedziałek jednak, odpoczywać będzie Wall Street (Dzień Prezydenta). W obecnym tygodniu warto także zwrócić uwagę na publikacje danych ekonomicznych z Państwa Środka oraz Japonii. Ponad to, inwestorzy poznają dynamikę amerykańskiej produkcji przemysłowej oraz poziom inflacji. Ciekawym punktem w kalendarium wydaje się również wystąpienie prezesa ECB, Mario Draghiego. W Polsce natomiast zostanie opublikowana styczniowa dynamika produkcji przemysłowej.

Analiza techniczna

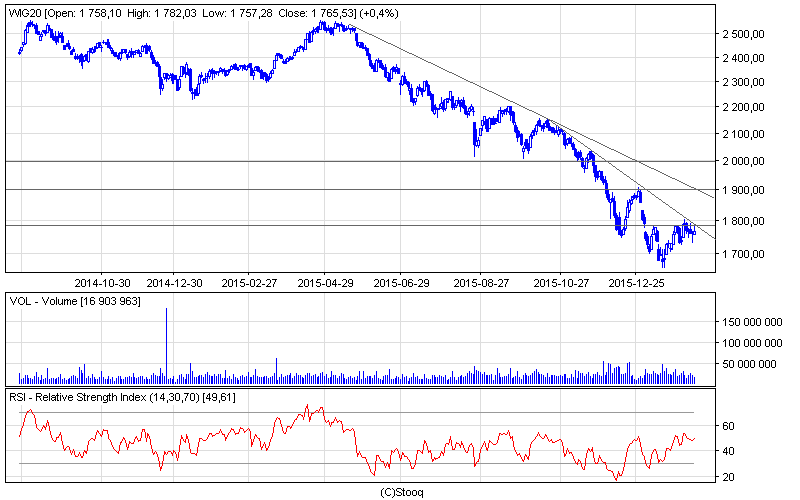

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Indeks największych spółek tym razem zakończył tydzień pod kreską, osiągając poziom 1765 pkt. Niemniej jednak, należy zwrócić uwagę, że tym samym od niemal trzech tygodni WIG20 testuje opór na poziomie 1783 pkt. Można zatem odnieść wrażenie, że sytuacja na rynku nieco się poprawiła. Być może, gdyby nie słaby sentyment globalny, WIG20 podążałby w kierunku północnym. Przebicie najbliższego oporu będzie sygnałem do dalszych wzrostów w kierunku przyśpieszonej linii trendu spadkowego oraz psychologicznej granicy 1800 pkt. Oscylator RSI nadal pozostaje neutralny i nie wskazuje żadnego sygnału.

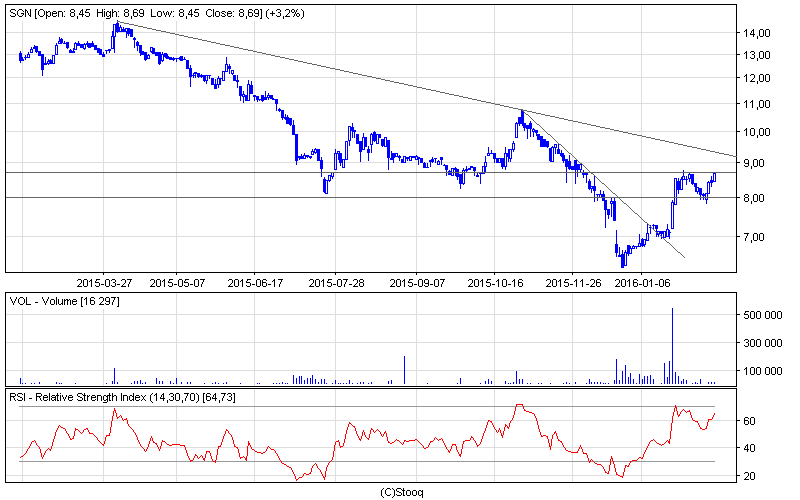

Wykres 2. Sygnity w interwale dziennym. Źródło: Stooq

Wykres 2. Sygnity w interwale dziennym. Źródło: Stooq

Na miano spółki tygodnia zasługuje firma Sygnity, której walory podrożały o 7,6%. Ponadto, cena akcji od początku roku systematycznie wzrasta. W najbliższym czasie można oczekiwać testowania oporu na poziomie 8,6 zł. Ewentualne przebicie może oznaczać dalsze wzrosty w kierunku linii długoterminowego trendu spadkowego. W związku z tym, spółka znajduje się na dobrej drodze, aby rozpocząć trend wzrostowy. Z drugiej strony, oscylator RSI zbliża się do granicy 70 pkt. i niebawem może wskazać sygnał sprzedaży. Wydaje się jednak, że to byki będą dominować, a ewentualny sygnał przyniesie prawdopodobnie tylko lekką korektę.