Tani kredyt, rządowe dopłaty i niskie koszty transakcyjne, to główne powody, dla których deweloperzy nie mają problemów ze sprzedażą swoich mieszkań. Niektóre giełdowe firmy notują dwu-, a nawet trzycyfrową dynamikę sprzedaży– wynika z danych zebranych przez Lion’s Bank. Wszystko wskazuje na to, że passa ta trwać będzie przez dłuższy czas.

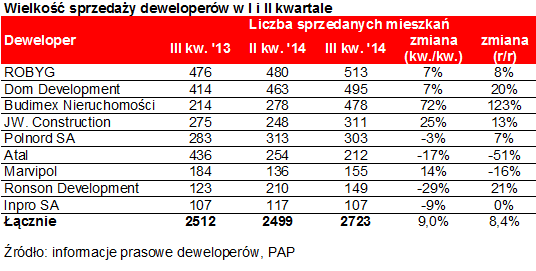

Wzrost sprzedaży o 9% (kw./kw.) – tak dobrym wynikiem sprzedaży mieszkań zamknęło trzeci kwartał br. 9 firm deweloperskich, notowanych na warszawskim parkiecie. Porównując wynik trzeciego kwartału br. do analogicznego okresu przed rokiem, progres można oszacować na 8,4%. Warto zauważyć, że nie mamy tu do czynienia z efektem niskiej bazy, bo ożywienie na tym rynku widoczne jest już od ponad roku (od drugiego kwartału 2013 r.). Najnowsze dane o dynamice sprzedaży potwierdzają więc, że znalezienie nabywców na nowe mieszkania nie nastręcza deweloperom nadmiernych trudności.

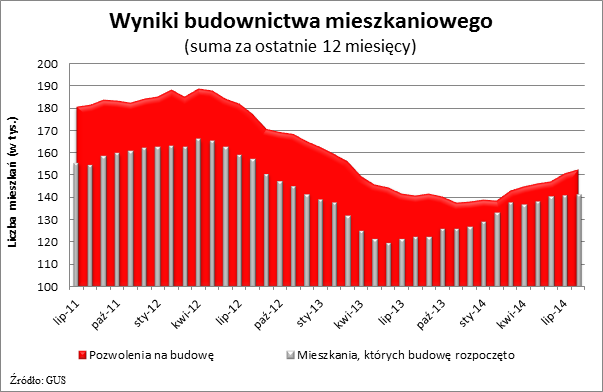

Aby zaspokoić obserwowany popyt, firmy budujące mieszkania nie szczędzą nakładów na nowe inwestycji. Z danych GUS wynika, że przez 8 miesięcy br. deweloperzy rozpoczęli budowę o 38,9% większej liczby mieszkań niż przed rokiem (43,2 tys. lokali), a także uzyskali pozwolenia na budowę kolejnych 51,6 tys. mieszkań, co oznacza wzrost względem analogicznego okresu przed rokiem o 45,9%.

Robyg, Dom Development i Budimex Nieruchomości na czele giełdowych deweloperów

Z grona przebadanych firm najwięcej mieszkań w trzecim kwartale sprzedał Robyg (513 mieszkań). Na podium firma ta stanęła już po raz 7 z rzędu. Na drugim miejscu uplasował się Dom Development z 495 umowami, a na trzecim Budimex Nieruchomości (478 umów).

W porównaniu do trzeciego kwartału przed rokiem najmocniej wzrosła liczba mieszkań sprzedanych przez Budimex Nieruchomości (123% r/r), a więc utrzymała ona sporą dynamikę sprzedaży zanotowaną w poprzednim kwartale. O 21% więcej mieszkań (r/r) sprzedał Ronson, a o 20% (r/r) więcej umów podpisał Dom Development.

W porównaniu do trzeciego kwartału przed rokiem najmocniej wzrosła liczba mieszkań sprzedanych przez Budimex Nieruchomości (123% r/r), a więc utrzymała ona sporą dynamikę sprzedaży zanotowaną w poprzednim kwartale. O 21% więcej mieszkań (r/r) sprzedał Ronson, a o 20% (r/r) więcej umów podpisał Dom Development.

W trzecim kwartale br. mniej mieszkań niż w analogicznym okresie przed rokiem sprzedał natomiast Marvipol i Atal.

Tani pieniądz sprzyja rynkowi nieruchomości

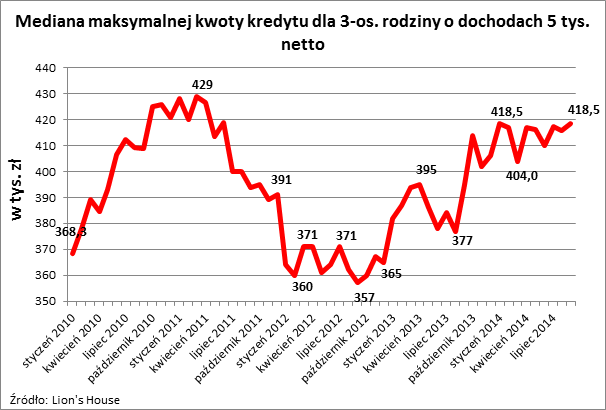

Dobre wyniki sprzedaży deweloperzy zawdzięczają m.in. trzem ważnym czynnikom. Po pierwsze jest to oczywiście rekordowo niski poziom stóp procentowych (po decyzji RPP z 8 października podstawowa stopa procentowa wynosi 2%, podczas gdy na początku listopada 2012 r. było to jeszcze 4,75%). W konsekwencji oprocentowanie lokat skłania wiele osób posiadających kapitał do poszukiwania bardziej zyskownej przystani dla swoich pieniędzy (np. inwestowania w nieruchomości), a z drugiej skłania do skorzystania z rekordowo taniego kredytu hipotecznego. Przy niższych ratach coraz więcej osób stać też na zadłużenie się. Przykład? Trzyosobowa rodzina z dochodem 5 tys. zł netto we wrześniu br. mogła pożyczyć na mieszkanie(na 30 lat) 418,5 tys. zł. Było to o 23,5 tys. zł więcej niż w analogicznym miesiącu rok wcześniej oraz o 61,5 tys. zł więcej niż w sierpniu 2012 r., kiedy gracze rynkowi nie spodziewali się jeszcze mających niebawem nadejść obniżek stóp procentowych.

Poza tym do biur sprzedaży deweloperów przyciąga możliwość skorzystania z dopłat w programie „Mieszkanie dla młodych” oraz niższe, niż w przypadku mieszkań używanych, koszty transakcyjne. Trzeba bowiem pamiętać, że kupując nowe „M” nie trzeba płacić 2-proc. podatku PCC, kosztami notarialnej umowy deweloperskiej nabywcy dzielą się z deweloperem, a do tego korzystający z pomocy pośrednika przy nabyciu nowego mieszkania nabywca przeważnie nie musi płacić prowizji, bo pośrednik jest wynagradzany przez dewelopera.

Dobry czas dla deweloperów powinien trwać

Wszystko wskazuje na to, że najbliższe miesiące będą wciąż sprzyjały deweloperom. Po pierwsze koszt pieniądza dopiero co zmalał, a ekonomiści nie wykluczają dalszych obniżek. Poza tym ostatni kwartał jest tradycyjnie bardzo ważnym z punktu widzenia deweloperów. Firmy skłonne są uatrakcyjniać swoją ofertę, aby móc pochwalić się jak najlepszymi wynikami sprzedaży na koniec roku. Do tego szanse na dobrą sprzedaż w tym kwartale zwiększa fakt, że od stycznia nabywca mieszkania, zainteresowany wzięciem kredytu, będzie musiał posiadać minimum 10-proc. wkład własny, czyli dwukrotnie wyższy niż obecnie.

Wtórny rynek okazji

Jednak na zwiększeniu wymaganego wkładu własnego mocniej niż deweloperzy stracą właściciele mieszkań używanych. Powód jest prosty – aby kupić z pomocą kredytu mieszkanie warte 300 tys. zł, trzeba będzie od przyszłego roku posiadać 30 tys. zł wkładu własnego, a dodatkowo liczyć się z kosztami transakcyjnymi na poziomie około 15-20 tys. zł w przypadku mieszkań używanych lub tylko 3-6 tys. zł w przypadku mieszkania od dewelopera. Ta przewaga będzie w przyszłym roku dodatkowo przemawiała za zakupem mieszkania nowego, a nie używanego.

Bartosz Turek, Lion’s Bank